令和8年4月分(5月納付分)から、新たに「子ども・子育て支援金」という社会保険料の負担が生じることになりました。巷では独身税といわれているようですが、このようなステルス増税により国民負担率はじわじわと増加傾向です。ところで、税と社会保険をあわせた合計負担率はどれほどまで達するのでしょう。

1. 所得税と住民税の負担率

所得税と住民税を合わせた最高税率は、復興特別所得税を含めれば55.945%に達します。所得税は累進税率のため、この税率が適用されるのは所得控除差引後の所得金額が4000万円を超える部分に限られてはいます。

そうは言うものの、要は4000万円を超えるとそれ以上の稼ぎについては半分以上を税金として徴収されることになります。これは小学生の頃に社会科(歴史)で学んだ五公五民を超える水準で、年貢率は50%超ということです。実際に適用される税率の一部を示せば次のとおりです。

所得900万円超1800万円以下の部分 ・・43.693%

所得1800万円超4000万円以下の部分 ・・50.84%

所得4000万円超の部分 ・・55.945%

2. 社会保険料の負担率

厚生年金保険料の負担は原則70歳まで、介護保険料は65歳を超えると給与天引きで無くなるなど、社会保険料は年齢によって内容が異なるため計算がとても複雑です。そこで、今回は東京都所在の会社に勤務する40歳から64歳までの現役世代の方を対象に考えてみます。この方の社会保険料の負担率(令和8年度協会けんぽ)は次のとおりです。

健康保険料・・4.925%(9.85%×1/2)

介護保険料・・0.81%(1.62%×1/2)

子ども・子育て支援金・・0.115%(0.23%×1/2)

厚生年金保険料・・9.15%(18.3%×1/2)

∴上記合計・・15%(30%×1/2)

社会保険料は労使折半で負担するため、カッコ書き内は本人の負担割合の計算を表したものです。そのため、余談ですが、社会全体では1/2をする前の割合である30%の負担を強いられています。(会社は別途0.36%の子ども・子育て拠出金の負担があるため、社会全体の負担率は更に増加します。)

ここで難しいのが、税金とは異なり社会保険料の負担には上限が定まっているということです。給与の標準報酬月額が厚生年金保険料は65万円、それ以外は139万円が上限であり、これ以上に給与が増えても保険料負担の増加はありません。

3. 最高負担率を探ってみる

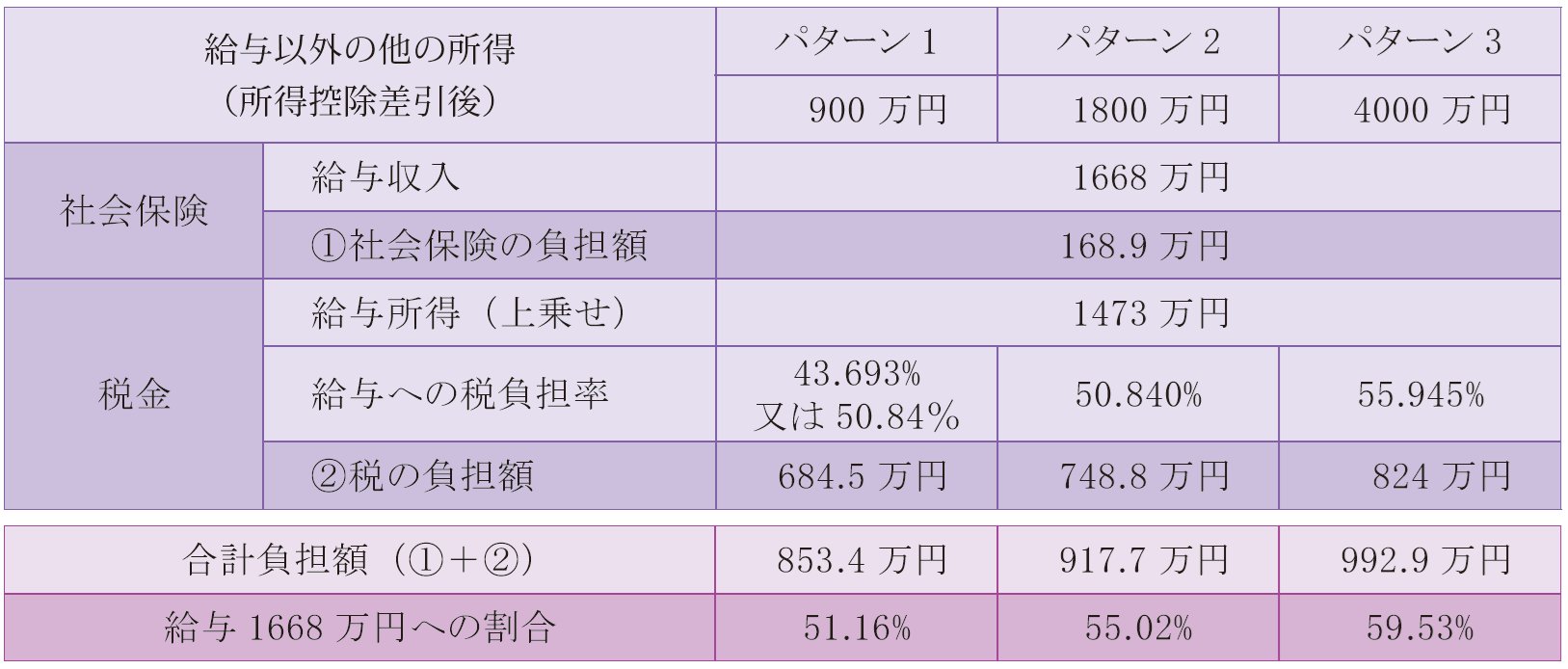

社会保険料の負担には上限値があります。そのため、税と社会保険を合わせた合計負担率がどれほどまで達する可能性があるのかを探るため、前提条件をつけて計算してみます。

具体的には、不動産所得などの他の所得があるため給与分は他の所得に上乗せされて課税されている場合で、給与の標準報酬月額が最高水準の方を想定しました。

前提条件

○月額給与(標準報酬月額の最高額)

・・139万円(年収1668万円、所得1473万円)

○給与以外の他の所得(所得控除差引後と仮定)

・・税率区分に応じて900万円、1800万円、4000万円の3パターン

上記条件で計算した内容は次のようになりました。

なお、給与部分は他の所得に上乗せされるため、高い税率が課されるものとして切り分けて考えています。

結果として、税と社会保険の合計負担率は約60%に達しました。健康保険料の負担割合は都道府県により異なり、また年度によっても増減することから負担率が60%を超えることもあるでしょう。六公四民レベルです。

4. ステルス増税に対抗する

令和9年からは、復興特別所得税の税率が2.1%から1%下がります。ただし、その代わりに新たな税負担として税率1%の防衛特別所得税が導入されます。結局のところ個人の税負担が下がることはありません。

社会保険料などを通じたステルス増税の傾向を見ても負担が減ることはなさそうです。もはや個人では対策が難しい状況からして法人の活用が必須です。