お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5334号

困った時の一手、決算期変更!

法人の場合、規模や財産状況とは関係なく、年に最低一度は決算手続きを行わなくてはなりません。決算前に来期の予想を立てることも大切なのですが、世の中、先の事は分かりません。嬉しい事ではありますが、急に売り上げが伸びた、予想外の雑収入があった、なんてことも珍しくはありません。それに伴って法人税が大幅にアップ?

そんな時はどうするか、一つの解決策がコレです。

1.個人は 12月、法人は任意!個人でも法人でも事業を行っている以上、その事業の業績をどこかの時点で区切って集計し、明らかにしなければなりません。法人の場合は会社法と言う法律で規定されていますが、規定はともかく、個人も法人も実務的には税務署に申告するためと言い切っても、あながち間違いではないでしょう。さて、その時期ですが、法人は事業年度を何時から何時までと決めるのは、1年を超えなければその会社の任意です。かつては半年に一度決算を組む半年決算の会社もありましたが、決算ごとに手間も費用も掛かります。従って、現在は年に一度の決算がほとんどです。個人の場合は所得税の規定で12月に締めることに。こちらの場合は強制です。

2.決算期はどうやって決めるのか?法人の場合、その会社を設立する時に"定款"と呼ばれる会社のいわば憲法にその時期を盛り込んでいることが多いようです。何月にするかは法人の任意であるため、何月でもいいのです。が、上場会社に3月決算が多いため、それに合わせる会社も多くみられます。また、子会社の場合には親会社の都合で決算期を親会社に合わせるよう要請されることも多いようです。

それはともかく、月によって実務的な有利不利は特段ありません。しかし、決算を組み申告作業をするのは税理士です。そこで、依頼する税理士事務所の業務の繁閑を考えて、税理士事務所がその会社の決算期を提案することが多いやに聞いています(?)。あくまでも一般論ですが、法人税の申告期限は決算期から2ケ月以内のため、確定申告直後の3月末が申告期限となる1月決算は避けたがる事務所が多いでしょう。同様の理由で年末調整等で忙しい12月が申告期限になる10月決算も嫌われることに。

3.決算前に今期の予測と来期の展望を!会社の都合が特にない場合、前述の通り、税理士としてはその事務所の事務量を考えて繁忙期に当たらないよう提案はするでしょう。しかし、税理士にはもっと大切な役割があります。それは先ずは迫りくる今期の決算の予測です。このまま何もせず、指をくわえて決算期を迎えていいのかどうかの判断です。具体的には予想外の収入増があり、多大な税負担が生じる可能性がある場合です。それは一刻も早く、会社側に納税についての対策を説明しなければなりません。その場合、大切なことはただ単に納税額を減らすことが第一優先ではない事の説明です。例えば、会社の利益予測が100で、税負担が40だと見込まれたとしましょう。この40が会社にとって何が何でも回避すべき事態ではないと言う事です。確かに納税後は会社の現預金はその分減額してしまいます。しかし、会社が税金を払ってしまえば、その後は確実に現預金が蓄積できることに。個人としてではなく、法人として活動資金を堅実に増やしていこうと思うならば、意味のない節税をするより、払うべき税金を払えば必ず法人に現預金はプールされていくでしょう。

4.決算期変更に理由は必要か?それでは仮に決算期を変更するとして、その手続きは大変な作業なのでしょうか。結論を先に言ってしまえば、未上場のいわゆる同族会社なら、単純な事務作業だけで済んでしまいます。冒頭に記したように、急に売り上げが伸びた、予想外の雑収入があった等々の事情が生じた場合、これを放置したら更なる利益が増大し税負担も急増します。これを避ける方策の一つとして、進行中の事業年度の途中で決算期を変更し、一度決算を組んで利益を確定してしまうのです。そして新たな事業年度に移行してしまうのです。決算期変更に特別な理由は不要です。その際、役員報酬を増額する等、収入増に対応する対策も忘れずに!

5.税務署は不審に思うか?法人税の場合、短期間に何度も何度も決算期の変更を行えば、税務署も何かあるだろうと勘繰るかも知れません。しかし、決算期の変更はあくまでも経営判断の一つであるため、税務署がその経営判断についてまで口出しすることはありません。仮に利益操作であると判断されても、その挙証責任は税務署にありますし、そもそも利益をどの程度にするかは、それぞれの会社の判断です。税務上、放置すれば悪質な税逃れであるような場合を除き、決算期の変更は会社側の裁量に委ねられているのです。

2020年3月31日

-

5333号

“青色申告の特典”の怪

"青色申告"と言う言葉をご存じの方も多いと思います。適正な帳簿の記帳に基づいて申告を行おうとする申告制度のことです。戦後の混乱のさ中、アメリカのシャウプ博士が我が国の税制の根幹をなすものとして創設したと言われています。

そして、この制度を普及させるために数々の特典が用意されています。が、今やその前提条件自体があまりに当然で、特典を与えるエサとしては大げさな気が筆者はしています。

1.当時の時代背景先ずは当時の時代背景を知る上で、現在の所得税の最高税率から確認しておきましょう。現在の最高税率は45%となっていて、住民税の10%と合計で55%です。各個人の稼ぎを官と民とで折半する"五公五民"以上ですから、これでも十分に重税感は伝わってきます。

しかし、シャウプ税制以前、当時は何と85%が最高税率と言う、とてつもない負担割合だったのです。筆者も税務の専門家の端くれですが、これはいかにもやり過ぎです。当然のことながら、税を納める側は過少申告をする人が多かったそうです。これでは真面目に納税していたら、手元にはいくらも残らない計算になってしまい、過少申告もむべなるかな。そこで税務当局はそのような納税者を片っ端から更正処分。かなり強硬に課税する手段に出たのです。

2.シャウプ博士の結論そんな中でもいわゆる"ガラス張り経営"による適正な申告をする人もいたそうで、これがシャウプ博士の目に留まりました。いわゆるシャウプ勧告を行う際、実はこの時点で彼には2つの選択肢があったそうです。一つは「税務官庁を強化して納税者を徹底調査」するべきか、はたまた「納税者の誠実な申告」を推進すべきか、の選択です。そして、最終的にはこの"ガラス張り経営"を目指そうと言うことになり、民主的納税と言うことから青色申告の導入を決意したと言うのが当時の真相のようです。

3.青色申告の要件では、青色申告創設の経緯が分かったところで、青色申告を行うにはどうすればよいのでしょうか。この青色申告、個人の所得税にも法人の法人税にも導入されています。ここでは以下、個人の所得税に的を絞って確認をしていきましょう。

青色申告を始めるには、『青色申告承認申請書』と言う申請書類を所轄の税務署長あてに提出することから始まります。承認をお願いする"申請"をすることが第一歩ですが、提出さえすればほぼ自動的に承認されることになっています。そして、適正な帳簿を用意して、正しい記帳に基づく決算、申告をすることが義務付けられます。

4.青色申告の特典青色申告を行うと与えられる特典として、かなりの数の特例がありますが、主なものは次のとおりです。個人の所得税では(1)青色申告特別控除(2)青色事業専従者給与の必要経費算入(3)純損失の繰越控除と繰戻し還付、が挙げられるでしょう。中でも最大の特典は(2)の青色事業専従者に対する給与の支払いが経費に算入できることです。所得税の場合、原則として同じお財布で生活している家族(厳密には「生計を一にする親族」と言う)に給与を支払っても、経費としては認められません。しかし、青色事業専従者として届出を行った上で、届け出た金額の範囲内であれば、その金額が経費となるのです。青色を申請しない場合は白色申告となりますが、白色では給与の額にもおのずと限度額があり、青色には及びません。

5.不動産所得の青色申告所得税の場合、青色申告は基本的には不動産所得と事業所得に適用されることになります。但し、不動産所得の場合、青色申告でも家族従業員にこの手の給与を支払うことができるのは限定されています。"事業的規模"と言って、ある程度の規模以上に不動産貸付等を行っている場合だけなのです。3~4室程度の小さなアパートを営んでいるだけでは認められません。通達と言われる税法の具体的基準を定めたルールでは、5棟10室基準と言う取扱いになっています。間取りや賃料等にも依りますが、一応戸建てなら5棟、貸室なら10室以上の規模であることが事業的規模に該当することに。

6.今の時代、この前提条件は当たり前では?さて、ここで青色申告の大前提をもう一度考えてみましょう。帳簿を準備し適正な記帳をすることがその条件です。しかし、今の時代、帳簿もつけずに売り上げの管理をする人はいないでしょう。また、支払いの詳細も確認せず経費の支払いをすることもないでしょう。つまり、青色申告の前提など基本のキ、当たり前の事なのです。戦後75年にもなる現在、特典のためのエサなどと騒ぐ程のものではないのです。むしろ帳簿のない申告には"罰則"でも適用して厳罰に処してもいいのではないでしょうか。適正な帳簿に基づく申告は国民の当然の義務だと考えますが如何でしょう?

2020年2月28日

-

5332号

新聞を鵜呑みにしてはいけない!

日本経済新聞(以下、日経と言う)をご購読のお客様も多いと思います。かく言う筆者も長年の読者です。学校を卒業し社会に出た時に、ある先輩から"日経を読まずんば、社会人に非ず"とまで言われ、以来ずっと愛読。一般的にはそれ程権威ある新聞ではあります。しかし、こと税務に限っては理解が誤っていると言うか、知識不足が感じられます。日経に対する抗議の意味を含め、以下ご一緒に検証していきましょう。

1.問題の記事は令和元年11月19日付朝刊標記の朝刊に"「路線価」否定判決に波紋~相続財産の算定評価基準~"と言う見出しの記事が掲載されたのです。この記事は、納税者の方が相続税の申告に当たり、国税庁が発表した路線価を用いてマンションの土地部分の評価をした事案です。

相続税において、マンションの評価額は土地の部分と建物を分けて評価し、それぞれの評価額を足したものになります。

この納税者の方もルールに則って、土地を路線価で評価したそうです。件の記事によると、国税当局はその路線価による評価は認めず、否認したとなっているのです。筆者は見出し自体を疑問に思い、記事を精査してみました。そして、書き方以前に、税法における通達の役割、立ち位置について全く理解がなされていないことに気づいたのです。税法の理論ではなく、常識論で考えれば誰でもすぐに分かるはずの話。そもそも、国税当局が自分で定めた通達を自ら否定するなんてことがある訳がありません。

2.通達とはどんなものなのかそもそも"通達"とは法律上どんな位置づけのものなのでしょうか。税法も法律ですからもちろん国会の審議を経て多数決により成立します。また、法律と言うからには日本国民として、当然全員が遵守すべきものになります。ただ、税法の場合、現実には実務においては様々なケースが想定されます。そのため、考え方の骨格となる法律だけを定めても、それで色々な具体的事象に対して対応ができる訳ではありません。法律を実際に運用、解釈していくにあたっては、より実務的かつ詳細な施行令、施行規則等を政省令として定めて、実際の運用指針としていく必要があるのです。

しかし、それでもなお解釈に選択の幅ができ判断に迷うこともあるでしょう。そんな場合は一種の割切りが必要になってきます。それがこの通達と言われるもので、もともとの法律の趣旨を税務当局なりの解釈をして、文章にしたものとご理解ください。つまり、当局の解釈指針であるため、税務職員は当然のことながらこれに拘束されます。

しかし、我々一般の国民は法律に抵触さえしなければよいのです。通達に拘束されることはありません。とは言うものの、通達で明言していることは当局の考え方なので、我々もこれに添って税務を行っていれば文句を言われることはありません。従って、税理士も実務上、通常はこの通達に則って事を進めていくことがほとんどなのです。

3.路線価は当局の通達の一つ上記で通達の位置づけはご理解頂けたことと思います。実は世間で路線価と言われている道路ごと、路線ごとに付されている値段ですが、これも通達の一種なのです。相続税法では土地は"時価"で評価しろとなっています。

ただ、土地の時価と言われても、何が時価なのか即座にはこたえられません。路線価は確かに時価の一つではありますが、公示価格はもちろんの事、固定資産税評価額、基準価格、そして不動産鑑定士による鑑定評価額も時価の一つでしょう。つまり、一言に時価と言っても唯一絶対の時価なるものは存在しないのです。

話を路線価に戻しますが、当局は相続税においては、売却時の時価を公示価格と想定し、その8割相当額を路線価としています。そして、この路線価で評価したものが土地の時価だと言い切っており、これこそが国税当局の割切りなのです。

4.路線価を悪用すると否認される!実は今回の事案は、多額の借入金により不動産を取得することで相続税の負担を免れることを認識していたのです。借入額そのもので負の財産額を計算する一方、マンションについては通達に従って計算をしたものです。路線価が公示価格の8割と言っても、場所によっては相当程度の乖離がある場合も多く、今回は相続時の2~3年前に13億円強で購入した物件が、路線価はその約1/4であることを、いわば悪用したと判断されたものなのです。一般の方は当局が公表している路線価と言う通達で評価したものが、当局によって否認されることを理解しがたいと思われるでしょう。何故こんな事が起こるかと言うと、当局は路線価は絶対ではないと自ら言っているのです。路線価が不適切なこともあり、その時は国税庁長官の指示で評価を見直すことができる、としているのです(財産評価基本通達の総則6項)。土地の評価はことほど左様に難しいため、通達も絶対とは言えず、悪用は許されないと言う典型例なのです。

2020年1月31日

-

5331号

遺言書が有効か、相続人の権利か?

相続をめぐる争いは世に絶えないが、基本的に相続財産は相続人のものだろう。だから相続人が一人であれば、争いは起こらないはずである。しかし、相続人が一人でも亡くなった被相続人には世話になった親戚がいて、その親戚に財産を全て譲りたいと言う遺言があったらどうだろう。相続人の権利が勝るのか、それとも遺言が有効なのか、神はどちらに味方をするのだろうか?

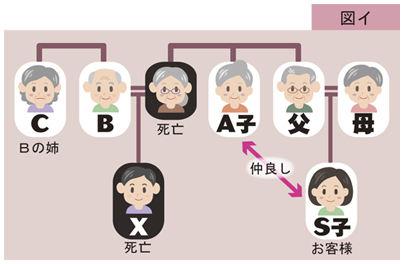

1.事案の概要人間関係がやや複雑になるので、初めに図イをご覧頂きたい。今回の物語の主人公はS子さんだ。実はこの方が私共のお客様なので、勿論善人の役回り。S子さんはA子と仲が良く2人で亡くなった病弱なXを生前から面倒を見ていた。Xの母親は既に他界し、父親はいるのだが老人ホームで余生を送っている状況であった。高齢のためか欲もなく静かに晩年を過ごすと言う趣で、Xとも疎遠だったようだ。

さて、そんな状況下、かねて闘病中のXが若くして亡くなった。親族図からお分かりの通り、Xは独身なので相続人は父親であるB一人である。そのため本来なら財産分けの分割協議もせずに自動的にB一人が全ての財産を相続することになるはずだった。しかし、Xは遺言を残していたのだ。

2.遺言の内容実はこの遺言が事態を複雑にしている。Xは前述の通り父親Bとは疎遠で、寧ろS子さんやA子と親交が深かったようだ。そんな事からXは自分の死後をS子さんに託し、全ての財産はS子さんにと言うのが遺言の内容だったのだ。その遺言と言うのも、公正証書遺言のように法的に整備されたものではなく、メモ書きと言うか簡単な手紙風のものだった。こうなると、この"遺言"が法的にどれほどの効力があるかが問題となってしまう。

ここでBの姉Cと言う人物が突如登場する。当然の権利のように頼みもしないのに、勝手にBに代わり相続手続きを始めたのだ。Xの自宅を取り壊し、売却手続きも。Bが唯一の相続人であるとして相続の権利を主張してきた。更にお位牌までも処分して、カネの亡者と化してしまったのだ。

3.遺言書の効力ここでの最大の問題は遺言書だろう。先にも触れたが、もしこれが公証人を経由して適法に作成された公正証書遺言なら、遺留分の問題はあるにせよ、基本的にはS子さんが財産を取得して事は解決したはずだ。しかし、残されたのはメモと言うか手紙と言うか、少なくとも法的に整備されたものではなかったのだ。

では、問題のない公正証書である遺言書とはどう言うものなのか、簡単に復習をしておきたい。公正証書遺言の建付けとしては、遺言者が公証役場へ出向き、又は公証人に自宅や病院まで出張してもらい、自分の意思を公証人に伝える。公証人はそれを聞き取った上で書面に残す。出来上がった書面を公証人が2人の証人の前で読み聞かせ、遺言者が了解すれば署名、捺印して完成となる。原本は公証役場で半永久的に保管されるが、いわばコピーが2部遺言者に渡される。そのため、相続人とATOの双方で1部ずつ保管し合うのがATOの実務上の取り扱いにはなっている。

4.舞台は裁判所にここで事態は裁判所に舞台を移すことになる。裁判となれば、双方一歩も引かずそれぞれの主張を裁判官に訴えることになるのだ。ひとたび裁判になれば、互いに弁護士を立てて血で血を洗うことにならざるを得ない。弁護士の方には営業妨害をするようで恐縮だが、ATOでは相続に対し多少の意見の相違があっても決して弁護士を立てることをお勧めしない。片方が弁護士を立てれば相手側も弁護士を立てなければならず、事態はますます混迷度合いを増していくことになるからだ。

とにかく粘り強く当事者同士で話し合えば、何らかの糸口が見えてくることも多いものだ。

それはともかく現時点ではこの問題、未だ解決をしていない。ここから先は民法の問題で税務の問題ではないが、税務の話を少々。S子さんが勝った場合には、S子さんはXの一親等の血族及び配偶者でもないので、原則的な相続税額が2割増しにはなる。が、それでも個人的な希望を言えば、当方のお客様であるS子さんに是非とも勝たせたい。あとは今後の裁判の行方に注目するばかりだ。

2019年12月25日

-

5330号

会社は一つとは限らない!

アパートや貸家を個人でお持ちなら、その所得は不動産所得として所得税が課税されることに。ところがこの所得税は負担が重過ぎるため、これを法人化して会社所有にします。すると賃貸収入は所得税から法人税の世界に変わり、税負担も軽減できるのです。と、ここまでは今までもお話したことです。が、これでも対処できない時は…。

1.なぜ 法人が有利なのか個人の所得税は累進税率で、所得水準が高いと住民税込みで最高55%の税率が適用されてしまいます。ところが個人ではなく法人なら一定額までは定税率。累進税率のような負担感はありません。所得税より負担を抑えるためには、会社を設立し個人の所得を法人に移せばいいのです。

また、個人の不動産所得では所有者一人でその所得を背負うことになりますが、法人なら役員報酬と言う形で、複数の人間に分散できます。これにより上記の累進税率を緩和させることもできるのです。これらが法人化する最大のメリットでしょうか。

2.実効税率の比較個人の所得税も会社の法人税も、いわゆる儲けの部分である所得に対して課税されることになっています。ただ、これを計算するに際してその他の税金も考慮しなくてはなりません。例えば事業税や事業所税、住民税の負担もあるでしょう。これら様々な税金の中には、所得そのものを計算するのに経費として認められるものと、認められないものに分けられます。そうすると、各種の税金の税率を単純に合計しただけでは、実質的な税負担の比率にはなりません。その計算はちょっと複雑ではありますが、実質的な税金の負担割合を計算したものが実効税率と言われるもので、法人は概ね30%弱と考えてよいでしょう。つまり、個人の実質的な負担割合が、これを超えてしまうのなら、法人の方がお得、と言うことになるのです。

3.法人の設立だけでは問題は解決しない上記のような考え方はいわば常識とおっしゃる方も多いのでしょう。だからこそ多数のお客様が既に法人を設立なさっています。ただ、そうして法人を設立しても、その法人が大きく成長し、今度は法人の負担する税金が増大してしまうこともあります。そうすると、せっかく法人を設立しても、それだけでは問題は解決しないことになります。と言うのは、前述の法人の実効税率が30%弱と言うのは、法人の所得が800万円以下の場合だけだからなのです。法人の税率も単一ではないのです。厳密にいうと複雑過ぎるので話を単純にしますが、一般的な中小企業の場合には、800万円を超えると税率が約10%上がってしまうのです。そうすると、個人よりは税負担が重くはない場合でも、法人としての負担もそれなりで、当初の目的が達成できなくなってしまいます。

4.法人は1社とは限らない!ただ、法人の所得は800万円までが有利だとすれば、これを超えるならば法人の数を増やせばよいだけのこと。何も法人は1社だけしか作ってはいけない理由は何もないのです。所得が1,500万円なら800万円までの会社と700万円の会社に。同様に2,000万円なら3社、3,000万円なら4社に分散すればいいだけの事でしょう。もっとも、会社を増やせばそれなりのデメリットもあるので、総合的に考える必要はありますが。

5.数社の会社設立のデメリットそれではどのようなデメリットが考えられるのでしょう。先ずは会社を増やすことの煩雑さです。1社について例えば帳簿が3冊必要なら、2社で6冊、3社で9冊が必要になります。銀行の口座も最低でも会社の数だけは必要でしょう。

決算を行う回数も会社の数だけ増えることに。それに伴って、税理士にお支払いになる決算料もご負担が増えることになってしまいます。中にはそれを見込んで、必要もないのにやたらに会社の数を増やそうとする不心得な税理士もいるようですので、注意が必要です。

また、法人の場合、所得がなくても均等割と言って、どの法人にも課税される税負担が生じます。これは所得のある無しに関わらず、法人の存在そのものに対する課税なので、会社の数が増えれば増えるほど、負担は増大することになります。

6.税率以外のメリットは…上記のようなデメリットはありますが、800万円までの税率以外にも会社を増やすメリットはあります。身近なところでは交際費の損金算入限度額の問題があるでしょう。資本金が1億円以下の法人においては、年間で800万円までの金額なら、交際費が経費として認められるというものです。これが2社になれば合計で1,600万円までの交際費が使えます。

ただ、最大のメリットとしては、後継者が複数いる場合に発揮されるでしょう。いわゆる事業承継を行う場合、会社が2社あれば、1社は長男、もう1社は次男と言う棲み分けが可能になります。正に両雄並び立たず、を回避する妙案なのです。2019年11月29日

-

5329号

業務関連性と必要経費

所得税も法人税も、言うまでもなく儲かった場合にだけ課税されます。その儲かったかどうかの判断は、売上を基本とする収入から、仕入その他の諸経費を控除した金額が黒字になるかどうかで決定されることに。収入の方は比較的分かり易いのですが、諸経費の方は税務上の判断がやや複雑です。そこで今回はその複雑さにスポットを当て、経費性の有無を検証してみましょう。

1.税法上の必要経費所得税においては、どんなものが必要経費になるのかについて、要約すると次のような規定になっています。『特別な定めがある場合の他は、その収入を得るために直接に要した費用の額、及びこれらの所得を生ずべき業務について生じた費用の額』となっていて、要はその収入と直接・間接に関係する費用だ、と分かります。ここで問題は、間接とはどの程度の関連性なのか、と言うことなのではないでしょうか。

また、法人税においては、『各事業年度の所得は、益金の額から損金の額を控除した金額とする』となっていて、ここで損金となるものがいわゆる法人税法上の必要経費のことだと分かります。そしてその損金は、売上原価やいわゆる損失の額以外には、販売費、一般管理費その他の費用、となっていて、売上原価や損失以外のものが必要経費だと推測できます。

2.要は業務関連費か?これらの規定から分かることは、当たり前なのかも知れませんが、要するにその業務に関連する支出と考えていいのではないでしょうか。もっとも減価償却費のように、その経費を計上した時に支出を伴わない例外もありますが、一般論としては支出したものと考えていいのでしょう。

ここで問題になるのが、業務との関連性です。例えば車両を例にとって考えてみましょう。小売業や製造業において、商品や資材を運搬するのにトラックを利用すれば、これは間違いなく業務に関連するものと誰にでも判断ができます。

しかし、トラックではなく乗用車はどうなのでしょう。確かにその車で営業活動をしている時には問題ありません。しかし、乗用車の場合、それがとりわけ個人経営であれば、業務以外にも家族と海や山に行くことだって可能です。これはどう考えても業務とは関係がなさそうです。

3.誰が業務との関連性を判断するのか?では、業務との関連性はだれが判断するべきものなのでしょうか。所得税や法人税、相続税や消費税と言った、自らが申告することによって税金を納める税目については、お客様が納税者と言う立場で判断することになります。これを申告納税制度と言いますが、自らの責任と計算で申告した以上、税務署に尋ねられればその根拠を説明できなければなりません。実務的には税理士がそのお手伝いと言うか代行をしていますが、建前的にはお客様の行為なのです。

つまり、税理士と相談の上、お客様の判断で業務に関連性ありとの結論になれば、経費として計上することになるのでしょう。そしてその判断の当否は税務調査で明らかになるわけです。

4.法人に緩く、個人に厳格!ここまでの議論は、基本的には個人にも法人にも共通している事柄なのです。ただ、政策的に法人には交際費や寄付金等について、経費として認められる限度額が設けられています。それはともかく、考え方はその組織が個人か法人かで異なる事はないのです。が、しかしです。この稿の前々回の号だったかでご紹介したように、法人にはその峻別が個人に較べれば非常に甘いのです。繰り返しになりますが、個人の場合は業務に関連するのか純粋に個人的なものなのか、と言う判断が大きな壁になっています。それに対し法人が行う業務は、大前提として法人の業務であるという認識があるのです。極端なものは別にして、税務調査においても、一つ一つ個人的なものかどうかの確認は行われていないのが実状なのです。

5.ここだけは注意が必要です!税務調査に当たっては、これらの情報を頭に入れておけば自ずからその対応も予測ができるでしょう。個人では車両は何台まで経費になるのか、家族旅行は何人までなら経費に認められるか、家族との外食は交際費になるのか、等々のご質問をよく頂きます。ここで全てに回答はできませんが、真実や実態が何より強いということだけ申し上げておきましょう。例えば車両の場合、保有台数の制限はありませんが、どれだけ業務に使用したかの割合で判断するべきでしょう。全額は無理です。家族旅行は論外ですが、業務上の旅行なら家族と行ってもご自身の分はOK。但し、ついでの観光があれば、その分は外すべきでしょう。外食は金額次第、税務署も100%の捕捉は不可能です。また、法人だからと油断は禁物。個人よりもその辺の見方が緩いのは事実ですが、挙証責任は法人にあるのです。領収証だけでなく、手帳やメモ書き等、信憑性のある記録の保存が必要です。

2019年10月31日

-

5328号

修繕費か減価償却か、それが問題だ!

建物も人間と同じで、時の経過と共に不具合が生じてきます。屋根や壁にヒビが入り、壁材や塗装が剥がれた、雨漏りがする等々と言った症状が出てくるでしょう。そうなれば待ったなしで修繕が必要ですが、軽易なものから建て替え費用に匹敵するほど多額のものまで色々です。早目に経費にしたいものの果たして税務の取り扱いは……?

1.修繕しても修繕費にならない?賃貸建物の修繕をしても、修繕費として経費にならない、などと言うことが一体あるのでしょうか。厳密に言うと、決して費用にならない訳ではないのですが、一時に経費化できない場合があるのです。これを税務の用語で"資本的支出"と言うのですが、修繕の効果が長期にわたるため、経費化するのにも時間を掛ける必要があるのです。具体的には減価償却と言う手続きで、数年から数十年かけて費用にしていかなければならないのです。

例えば建物の建築費が1億円かかったとします。引き渡しを受けた時にその1億円が直ぐに経費になるのでしょうか。答は勿論NOで、建物の耐用年数に応じて経費としていくのです。これは一度建物を建築すれば、鉄筋であれ木造であれ、何十年もの長期にわたって建物としての効用を果たしてくれるからです。決して建物代金を支払った時だけで、その効用が失われる訳ではないのです。

減価償却とは、時の経過に伴って、資産が劣化する部分を税法のルールに則って計算をするものなのです。基本的には簡易な修繕で金額的にも重要でないものは支払時点での修繕費に。逆に、金額的にも多額で、その後も比較的長期にわたって機能を維持できるものが資本的支出となります。

2.修繕費と資本的支出の区分それでは具体的にはどんなものが修繕費で、どんなものが資本的支出になるのでしょうか。

所得税法や法人税法と言う税法そのものに、それについての詳細な規定はありません。しかし、各税法には基本通達と言って税務職員が税務上の判断をし、執行する際のルールがあります。それらの通達は広く公表されていて、誰でもが手軽に参照する事ができるようになっています。両税法とも通達でほぼ同様の規定をしていて、その概要を抜粋、整理すると、まず資本的支出については、(1)避難階段の取り付け等(2)用途変更のための模様替えや改造、改装等。また、修繕費に含まれる費用としては、(1)建物の移えい又は解体移築をした場合。但し、解体移築の場合には、旧資材の70%以上が再使用でき、そのまま従前と同一の規模や構造の建物を再建築する場合に限る。(2)機械装置の移設(3)地盤沈下した土地の原状回復費用。(4)建物、機械等が地盤沈下により海水等の浸害を受けたために行う床上げ、地上げまたは移設の費用(5)現に利用している土地の水はけの改良等のための砂利、砕石等の敷設や補充のための費用、等々となっています。その他にも、一つの修理、改良等の費用が20万円未満の場合、その修理、改良等が概ね3年以内の期間を周期として行われることが、明らかな場合も修繕費として認められます。が、実務では個別の事情もあり、これで総ては解決できそうにありません。そこで、修繕費か資本的支出かが判然としない場合に限って、一つの基準としてその金額が60万円未満であれば、修繕費として扱ってよい事になっています。また、もう一つの基準として、7:3基準と言うものもあります。これは継続して行われることが前提ですが、両者の峻別が困難な場合、支出した金額の30%を修繕費とし、70%を資本的支出とするものです。

3.法人だけに認められている選択上記の考え方は、個人と法人で基本的には異なることはありません。しかし、大きくその取り扱いが異なるのは、資本的支出となった場合の取り扱いです。資本的支出となれば、減価償却と言う手続きで経費化して行く訳ですが、個人の場合、強制償却と言って減価償却することが義務付けられています。それに対し法人は減価償却をするかしないかは、その法人の任意で、また継続することも強制されていません。従って、減価償却を通じて利益調整をすることも可能なのです。

4.中小企業者の特例また、前記2.で修理、改良等の費用が20万円未満の場合には、修繕費として経理処理を行っていればそれが認められる旨をお話しました。それに対し、個人でも法人でも中小企業者で常時使用する従業員数が1,000人以下の場合、青色申告であることが条件ですが、更に有利な特例が用意されています。時限立法と言って平成32年3月31日(令和2年3月31日)までの期限が設けられた上で、その期限までに取得、製作等をすることを条件に、20万円ではなく30万円にまで引き上げられています。但し、その事業年度の合計額で300万円に達するまでがその限度額です。この特例を活用することにより、早期に費用化する事が可能です。税金を納める側は早期に経費にしたいので、ついつい無理をして修繕費に。そんな気持ちを見透かしたように、税務署は丹念に修繕費を検証です。

2019年9月30日

-

5327号

共有は信託で解消しよう!

相続が"争族"と言われるようになって久しい気がします。相続税の申告を考えた場合、原則は亡くなってから10ケ月が申告期限です。では、"争族"になり期限までに財産分けができない場合はどうなるのでしょう。民法上は法定相続分による共有となってしまいます。共有も夫婦や親子であれば別ですが、兄弟同士の共有は最悪の事態。一時だけであればこの状態もやむを得ないかも知れません。今回は共有の問題点と、それを特に信託によって解消する方法を考えてみたいと思います。

1.なぜ共有になってしまうのか財産を分割するに当たり、積極的に共有にすることは少ないと思います。あえて自分以外の人間との共有を望むことはないでしょう。共有はいわば窮余の策として、仕方なくせざるを得なかった結果なのではないのでしょうか。では、なぜ望まないのに共有になってしまうのでしょう。共有は総ての権利と義務が、共有者全員で持ち分による平等になっている状態です。これなら全員が不平や不満を言えないからでしょう。言ってみれば、"とりあえず共有"にしておこうと言う安易な発想なのです。

2.共有の何が問題なのかでは、共有になると何が問題なのでしょうか。最大の問題点は、原則として全員の合意が必要なことでしょう。原則として、と言ったのは、他の共有者と意見が異なった場合、自分の共有持ち分だけを売却や処分ができるからです。この行為に全員の合意は必要ありません。完全な単独行為です。ただ、もしその持ち分が性質の良くない部外者に移転したら、とんでもない状況になる恐れもあるのです。そうでなかったとしても、そもそも全員の合意と言うのはなかなか難しいものなのです。ただし、同じ共有でも親と子の場合には、親は子供に有利な事を考えてあげることも多いため、喜んで譲歩もしてくれるでしょう。しかし、これが兄弟姉妹の場合、お互いに独身であればいざ知らず、それぞれに家庭があれば問題は複雑です。まさに兄弟は他人の始まりとばかり、醜い争いのもとにもなってしまいます。

3.共有解消法としての信託共有状態の解消には、(1)共有物の分割(2)交換(3)売買(売却)(4)贈与(5)信託の5つの手法が考えられます。その中で本日のテーマである信託ですが、信託とは信頼できる者に財産を託し、契約次第では運用のみに留まらず、売却・処分までをも依頼する法律行為です。以前にもお話ししましたが、簡単に復習から。登場人物は3人。ⅰ)自分の財産を託す人(「委託者」と言う)ⅱ)その財産の運用や処分等までを引き受け、実行する人(「受託者」と言う)ⅲ)その財産から生じる利益を享受する人(「受益者」と言う)の3人がそれです。

信託をすると不動産であれば登記簿上は受託者名義となりますが、その利益を享受する人はあくまで受益者。従って、委託者以外の人が受益者になると、委託者から贈与があったものとされ、贈与税が課税されてしまいます。そのため基本的には委託者=受益者で信託を行います。では、この信託が何故解消法になり得るのでしょうか。

例えば委託者Aが高齢のため、共有者の一人として所有する収益物件の管理が困難になってきたとしましょう。そのままではAは他の共有者に自己の意思表示もままならず、共有状態の維持も困難になってしまいます。

そこで、Aは自己の持ち分を息子であるBに信託します。するとBが受託者としてAに代わり、契約に定めたことは何でもできるようになります。ただ、Bはあくまで受託者に過ぎないため、その収益自体はAのもの。贈与税が課税されないよう、委託者=受益者としてあるためです。もちろん、これだけでは共有の解消にはなりません。しかし、Aに代わって他の共有者にモノを言い、行動していく事で、共有状態を活性化させ、場合によっては持ち分の買い取りや売却を促すことにもなり得るのです。その意味では、信託も共有解消の一方法と考えられるでしょう。

4.共有を回避するための予防策以上、今まで見てきたように、信託によって共有を解消できる可能性は確かにあるのです。しかし、基本的には他の共有者の協力が必要であることもお分かり頂けたのではないでしょうか。逆に言えば、その協力が得られない場合、共有状態を解消することも、また困難なものになると言うことなのです。

それでは、"とりあえず共有"にしないためにはどうしたらよいのでしょうか。それは、相続に当たって財産を分割するのを、分割する当事者に任せないと言うことです。つまり、生前に遺言書を作成し、財産の分割方法を予め指定しておくことなのです。ご自身の財産であるからこそ、それをどのように相続させるのか、その方に総ての決定権があることを、肝に命じて欲しいのです。それこそが財産を所有する方が、次代に引き継がせるための責務なのではないでしょうか。2019年8月30日

-

5326号

税務は実質で判断!

不動産の賃貸経営をなさっていると、様々な収入や経費の処理をめぐって疑問が生じることも多いもの。そもそも収入や経費に計上していいのか、するとしても一度で全額を計上するのか、それとも何年かに分けて計上するのか、そんな疑問の数々をご一緒に考えてみたいと思います。

1.敷金と権利金、礼金先ずは収入編です。これら3つの科目の性質については、今さら説明の要はないでしょう。これらは借家人が入居に際しオーナーに支払うものです。一般論として、敷金は退去の際には返却されるのに対し、権利金や礼金は返却されず、返却される場合でも全額は戻らないもの、と言う認識ではないかと思います。

税務上の考え方はこれらの名称とは一切関係ありません。どんな名称を使っても、返却不要の部分は課税され、返却される部分は課税の対象外と言うことだけです。例えば『敷金の内、1ケ月分は償却する』となっていれば、償却分が収入で、総ては契約書から判断されるべきものなのです。科目や名称等に拘わらず、です。そうでなければ、課税されない名称を使うことにより、課税逃れが生じてしまうからです。

また、これらの項目の収入すべき時期は、原則として契約によることになります。但し、その明示がなければ実際の支払い日です。もちろん期間計算等いくつかの例外はありますが、基本的にはその契約日に一括計上です。

2.修繕費か、減価償却の対象か?これに対し経費はいささか面倒です。最も頻繁に生じる問題は修繕費です。税務上は修繕費となれば、支払時に全額が経費となります。それに対し税務用語では"資本的支出"と言いますが、支払時に全額が経費にならないものがあります。いったん建物や設備等のように資産として計上し、その後何年かに分けて、減価償却の手続きを通じて費用としていくものです。

減価償却とは、例えば建物本体で考えた場合、建物が経年劣化することによる価値の減少分、と考える事ができるでしょう。つまり、建物を取得するための支出は、将来の収入を生み出すための前払いと考えるのです。そのため支払時に全額を経費化するのではなく、耐用年数を考慮した期間で按分すると言う手続きなのです。

この様に考えると、支払時に全額を経費化することが妥当でないことは理解ができても、実務はさらに複雑です。総論としては判断ができても、個別具体的には修繕費との峻別は容易ではないからです。ここでその詳細は述べませんが、あえて一言で言えば、その修繕によって寿命が延びるものは資本的支出と考えていいでしょう。なお、税法では上記のような考え方とは全く別に、各種の特例を設けて早期の償却を促す制度が用意されています。これは偏に政治的、政策的配慮に基づくものであるため、素人判断は極めて危険であることにご注意下さい。

3.交際費か、会議費か?これについては、税法は一般的な社会常識とは全くかけ離れた考え方をするのです。一般論として、交際費と言えば外部の人間との業務上の人間関係を円滑にするため、酒食、旅行、観劇等を通じて接待、供応するための費用です。営業活動を行う上で必須の費用ではあります。

しかし、とりわけ法人税法では冗費の抑制と言う観点から、内容の如何に拘わらず、経費として認められる限度額を設けているのです。そのため、法人としてはその対抗策として、交際費ではなく会議費であるとか、交通費であるとかの経理処理を行いがちです。勿論、税務署もそこは承知をしていて、税務調査ともなれば周辺の科目については吟味検討が行われます。また、個人に係る所得税においては、そもそも不動産所得に交際費は不要であると考えているフシがあります。不動産所得は地主や建物のオーナーが得るべき所得です。貸す側の人間は接待される立場だとでも考えているのでしょうか。逆に法人税では、限度額までであれば、支払いの事実さえ確認できれば内容を問われることもあまりなく、アンバランスな取り扱いです。交際費は法人が絶対に有利???

4.経費と家事関連費との分かれ目ことは交際費だけではありません。個人を扱う所得税では、業務に関連するものだけが経費として扱われます。製造業や小売業等の事業所得であればいざ知らず、不動産所得の必要経費はその観点からは極めて限られたモノだけです。固定資産税や上述の修繕費、減価償却費、不動産業者への謝礼等程度でしょうか。税務調査では、業務に直接関連のなさそうな、いわゆる家事関連費が混入していないかどうかがポイントになります。

勿論、法人であっても考え方は同じで、個人的な支出は認められません。ただ、法人が行う業務は基本的には法人の行為となるため、車両関連の費用、タクシー料金、新聞代、スマホの利用料等々まさしく日本は"法人天国"と言ったら言い過ぎ?2019年7月31日

-

5325号

“死因贈与は贈与税の対象か?”

相続人以外の方に財産を残したいと思うこともあるでしょう。遺言と言う手段でそれを実現させることは可能です。生前に予め遺言の内容を知らせていれば、貰う側の方も心の準備ができるかも知れません。

しかし、仮にそんな約束があったとしても、相続人でなかったら、その遺言書を見せて貰える保証はどこにもありません。場合によっては遺言書はなかったことにされ、相続人全員による"分割協議"により財産分けが終わってしまうこともあり得るのです。実はそれを回避する方法が…。

1.死因贈与とは『私が死んだら、○○の財産は××に贈与する!』これを死因贈与と言います。相続人以外の方にも、こんな財産の渡し方が契約を取り交わすことで可能になります。契約ですからもちろん双方合意の上、それを書面にして公正証書にしておけば、更に法的にも安定性を増すでしょう。これにより、冒頭のような懸念は完全に払拭することができるのです。

では初めに、死因贈与とは法律的にどんな贈与を言うのでしょうか。一言で言えば死亡を原因とする贈与、と言うことになるでしょう。つまり、死んだら、その事を原因として○○の財産が贈与されると言うものです。多くの場合、死んだら財産を渡すと言うのは、亡くなる方の意思に基づいて行われるもので、"遺贈"と言われる単独の行為です。遺言書によってその意思表示がなされます。それに対し、死因贈与は贈与者(財産をあげる人)と受贈者(財産を貰う人)双方、両当事者によって行われる契約行為。だからこそ、確実に実行されることが期待できるのです。

2.死因贈与は 贈与にも拘らず相続税?死因贈与と言うからには贈与税の対象なのでしょうか。一見そう思いがちですが、実は相続税が課税されるのです。後述するように、実は税務署だって勘違い(?)をすることがあるくらいです。それはさておき、死因贈与はどんな物がその対象になるのでしょうか。結論から言えば、どんな物でもOKです。土地や建物、マンション等の不動産から書画、骨董、宝石類、その種類は問いませんが、その物が特定できることが条件です。言うまでもなく、現預金だってもちろんその対象となり得ます。そして、貰った方には相続税が課税されるのですが、それが様々な問題の種にもなるのです。

3.登記簿上の移転原因は?この中でご注意頂きたいのが不動産で、名義が変わればそれは税務署の知るところに。税務署は登記所(法務局)と大の仲良し。不動産の名義が変わると、たちどころに税務署にもその情報が。

ある時、こんな事がありました。不動産について死因贈与契約があり、その契約に基づいて財産を受け取るべき人が登記をしたのです。その結果、直ぐに税務署の知るところになりました。こんな時、税務署は何をどのように確認するのでしょう。実は移転原因が死因贈与なので、単に"贈与"となっていたのです。"死因贈与"とは登記簿には記載されないのです。すると税務署は、まずは贈与税の申告がなされているか否かを確認します。申告書が提出されていれば、今度はその価額が税法上の適正な価額となっているかを確認します。が、もし申告書の提出がなければ、直ちに税務署得意の"贈与についてのお尋ね"を発送し、対象となった物、申告書の提出の有無、提出日、価額、提出先の税務署等が質問されることになる訳です。

4.場合によってはヤブヘビも?さて、税務では死因贈与は遺贈と同じ扱いです。つまり、もし課税されるとすれば、贈与税ではなく相続税なのです。となれば、この受贈者も金額次第で相続税を納める必要が生じてきます。ただ、相続人でもない人が他人の家の相続税のことなんか、知る由もない事なのです。

こんな時、上記のお尋ねを受けた方は、税務署に対し何と回答したらいいのでしょう?本人との死因贈与契約書を税務署に提示し、贈与された認識はありませんと答えるべきなのでしょうか。本来の回答はそうあるべきでしょう。しかし、そうなると税務署の対応は、死因贈与であれば相続税の対象であるので、今度は相続税の申告書の有無が問題に。

もしその本人のご家族が相続税の申告書を提出していれば、死因贈与を受けた人の財産を含めて申告のやり直しでしょう。財産が加算されれば、全体の相続税が増加します。従って、死因贈与を受けた人の他、本来の相続人の相続税額の負担も増加します。それは仕方がないとして、相続税が無申告であればどうでしょう?税務署は死因贈与の回答を得て、相続税課税の有無の判断でしょうか?そこのお父さん!安易に飲み屋で死んだらA子に○○円やるぞ、なんて約束をすると後日ご家族が大変な思いをすることになるかも…。2019年6月28日

-

5324号

税理士の対応も色々です!

一般の方にはちょっとご理解が難しいことかもしれません。税理士の税務署に対する対応です。お客様の中には、税理士は何かあった時に税務署と対峙し戦ってくれることを期待している方も多いはず。一方で、実際の税務調査の際、税務署の言いなりになり、一体お客様と税務署、どっちの味方なんだ、と税理士を疑った経験をなさった方もいるようです。税理士と税務署、対応をめぐってこの不思議な関係にスポットを当ててみました。

1.税理士になるには先ずはどうすれば税理士になれるのか、をご理解頂きたいと思います。基本的には税法3科目(所得税法又は法人税法のいずれかは必須)と簿記論、財務諸表論と言う会計科目2科目の計5科目を、1科目ずつでも良いので何年掛けてでも合格することです。これで税理士になった人達を"試験組"と呼んでいます。実は次が曲者で、税務署に何年か勤続すると"ほぼ"自動的に税理士になれてしまう制度があるのです。配属先にもよりますが、所得税や法人税等の課税部門なら10年で最難関の税法が総て免除。若干の研修を受ければ、20数年の勤続で税理士資格を得られる仕組みです。これが悪名高き(?)"OB税理士"。

2.同じ税理士でも…どんな経緯で税理士になったって、税理士は税理士だろ、と言うご意見もあるでしょう。一見、仰せごもっともなのですが、これが大きな間違いで両者には決定的な相違があるのです。まず、試験組は勉強をしながら税理士事務所に勤め、実務を習得していきます。お客様からどんな資料を預かればよいか、どんな手順で決算を組み申告書を作成するかを、先輩から教えを乞いながら身に付けていくのです。言ってみれば、お客様側に立っての実務経験です。一方のOB税理士ですが、筆者のような僅かな税務署経験だけでドロップアウトするのは極わずか。大半は定年までじっと我慢で、憧れの税務署長を夢見てがんばるのです。定年後は退職金と年金で生計を立て、暇つぶし(?)に先輩のOB税理士事務所に税理士として勤務する方も多いのです。それこそかつては一定以上の要職を務めれば、退職後は当局が顧問先まで紹介してくれた時代もあったのです。

3.両者の相違点同じ税理士で何が違うか、それは目線の置き方です。試験組は独立したら、とにかく食べていくのに必死です。必然的にお客様に寄り添い、100%お客様目線で仕事をすることが多いでしょう。それに引き替えOB組。特に税務署長まで経験してしまうと、もちろん全員ではありませんが、それでもお役所の体質が骨の髄まで浸み込み、身に付いています。上から目線で退職後いつまでも税務署の味方をする人も多いのです。彼らに今どき税務署への口利き、影響力など期待できませんが。ただ、実務を通じての理論派が多いのも事実。

4.税務調査での対応は?税務署への対応の差が決定的に表に出るのが税務調査で、3通りの対応が見て取れます。先ず試験組。これはその税理士の性格もあるのでしょうが、処世術を勘案して更に2通りに分かれます。一つは税務署を敵視し、何が何でもお客様の味方。税務署との論争もいとわず、持論を展開していきます。が、惜しむらく税務署の内情を知りません。頼もしいのですが、引き際を間違ったり、税務署を甘く見て大やけどをするリスクをはらんでいます。二つ目は税務調査は必要悪と心得て、とにかく早く調査を終わらせることに必死のタイプ。自分のミスが明らかになったり、お客様の信頼を失うことを何よりも恐れています。自信のなさも手伝って、税務署が主張する多少の無理も聞き入れ、お客様に妥協を迫ります。あまり頼りにはならないタイプ。そして最後がOB組。これはもう言わずもがなで、税務署サマサマ。自らもかつては税務署側との考え方が抜けきれず、何でも税務署に同調し税務署に平身低頭。どちらを向いて仕事をしているのか分からない人もいる程です。

5.税理士本来の使命は?基本的に税理士は税務署と敢えて喧嘩はしたくないと思っています。税理士自身も個人であれ、税理士法人であれ、税務調査の対象にはなり得る訳で、睨まれることを望んでいる税理士など皆無です。しかし、平成も終わったこの時代、税理士本来の使命は適正な税務行政の実現に関与することでしょう。税務署だって所詮人間がやることです。間違いがないとは言えませんし、それは申告をするお客様も同様です。その橋渡しをし、双方が納得する形で100兆円を超える予算実現のため、徴税を確保できるようにするのが、最終的な姿でしょうか。と、ここまで来て、いよいよ本題です。ではどの税理士がいいのか?とても自分の口からは申し上げられません。ただ言えること、税務署との喧嘩の仕方を熟知し、適正な税務知識を備えている税理士、となるのでしょうか。試験組もOB組も、とにかく税理士が多数在籍するどこぞの税理士法人がベスト?答えはお客様のみが…。

2019年5月31日

-

5323号

税務署はこうして情報を収集する!

税務署の最大の目的は何なのかご存じでしょうか。まさか医療費控除等で税金を還付してくれるところ、などと呑気な事はおっしゃらないと思います。そんな業務はホンの一部。適正な税務行政を遂行する役所です。本音を言えば、脱税の防止や摘発が最大の目的なのです。そのために、実は税務についての様々な情報が日々収集されているのです。

1."資料箋"と言う名の情報例えば税務署がA社の法人税の調査を行ったとします。帳簿や証票類を基に、売上や仕入、諸経費に亘るまで精細に内容や決済方法等を確認するでしょう。その段階で仕入についてB社との取引を確認すれば、その情報はB社の売上になる訳です。税務署はA社を調査した際、このような作業をB社だけでなく、C社にもD社にも行っているのです。また、逆も真でA社の売上を調査すれば、X社やY社、Z社の仕入の情報収集ができる訳です。

この情報収集の作業を資料化すると言い、昔は所定の紙に残したので、これが"資料箋"と呼ばれるものになっていたのです。さすがに現在では紙でなくデータの形で集積していますが…。

2.資料箋の種類これらを実地調査資料箋と言いますが、資料箋はこの実地調査資料箋だけではありません。その他にも毎年会社が税務署に提出する地代や家賃、権利金や更新料等の情報、生命保険会社が提出する一時金や年金の支払調書、給与の支払者が提出する源泉徴収票等々の法律で義務付けられている法定資料と言われるものもあります。

変わったところでは、"重要資料箋"と言うものもあります。これは調査等の過程で相手方の不正や脱税に繋がる可能性のある事柄を、取引銀行、決済口座等まで詳細に記載した資料箋です。事の重要性に鑑み、その名も"重要資料箋"と言うのですが、管理も厳重で統括官と言われる管理職が直接保管をしているのです。また、この資料箋は大昔は重要性が目立つように赤枠の大きな紙に記されているため、通称"赤紙"とも呼ばれていました。

3.情報源はまだまだあるぞ!上記に述べた情報の収集は、いかにも税務署がやりそうな想像もできるでしょう。これらは調査の過程で、言ってみれば業務としてついでに、と言う意味合いもあるような気はします。そうではなく、もっと積極的に情報の収集を行う場合もあるのです。例えばデパートの外商部がそれ。デパートで外商を利用する方はシャツやパンツを買う訳ではありません。オーダーのスーツ程度で利用することはあるでしょうが、高額品を購入する顧客なのです。貴金属、書画骨董等店頭には並べていない物を買って頂く顧客層が外商部の顧客なのです。

つまり、外商部に情報収集に行けば、いつ、誰が、どんな物を、いくらで買ったのかが分かる訳です。先ずはそれ程高額な物を買えるだけの所得の申告をしているのか、最終的に相続財産として将来計上されるのか、そして決済銀行は何銀行なのか等々様々な情報が得られることになる訳です。

その他にも高級外車資料箋と言うのもあります。普通のベンツやBMW程度の車ではなく、スーパーカーとか1億円を超えるような高級外車は、いつ、誰がいくらで買ったのかを資料化することもあるのです。

4.税務署の誰が情報収集をするのか?前述の調査の際に売上や仕入から、それらを資料化するのは、勿論通常の調査の過程で調査官が容易に行えるものであることは、ご理解頂けたことでしょう。それでは高額な書画骨董、高級外車等は税務職員のどう言う役割の人が情報収集を行っているのでしょうか。

実は税務署や国税局にはその手の作業を専門にやっている人達がいるのです。資料源の開発と言う言い方をしますが、何処へ行ったら調査の際に有効な情報が、或いは申告漏れが生じそうな情報が得られそうか、日夜それだけのために励んでいる人達がいるのです。

5.鬼より怖い"査察"と"リョーチョー"その最たるものが国税局の査察部と資料調査課、通称リョーチョーでしょう。場合によっては、甲氏の調査の過程で結果的に乙氏、丙氏の預金情報を金融機関で収集できてしまうこともあるでしょう。本来は違法でしょうが、横目でちらっと見て情報収集することから、横目資料とも呼ばれています。また、週刊誌や新聞紙上で掲載されたことをヒントに、実態を解明し調査に選定、着手することもあるのです。特に上記のリョーチョーは各種の情報収集をしては、税務署や査察部に連絡し、自らが調査を行うこともあるのです。何はともあれ、税務署も国税局も必死になって不正に繋がるネタを見つけようとしています。善良な市民には全く関係のない話ですが、世の中にはそれだけ悪い人間が多いと言うことなのでしょうか。

2019年4月26日