お役立ち情報

COLUMN

原則として月に一度、

代表 高木康裕が自身で執筆しております。

お客様の立場に立って、

新たな税務の情報や事例をご紹介。

辛口で税務の現場のナマの姿をお伝えして参ります!

年度:

タイトル:

-

5322号

配偶者居住権をどう考えるか?

民法の改正で"配偶者居住権"と言う権利が創設されています。それまで夫婦で住んでいた土地建物を、残された配偶者が相続するのは至って自然な事。その土地建物の所有権ではなく、居住する権利だけを取り出して一つの権利としたのです。なぜこんな事をする必要があったのか、その背景と問題点について考えてみましょう。

1.配偶者居住権創設の背景配偶者居住権とは、被相続人が生前配偶者と共に起居していた土地建物に、相続後も配偶者が所有権を有すること無く居住し続ける事ができる権利です。なぜこのような権利を創設する必要があったのでしょうか。例えば次の事例で考えてみましょう。遺産が居住用の不動産2,000万円と預貯金3,000万円、相続人は妻と子の2人です。法定相続分で財産を分割しようと考え、合計5,000万円を1/2ずつ相続する前提です。妻は不動産2,000万円を取得すると預貯金は500万円になってしまいます。これだけでは残された人生の生計費としては心配です。預貯金が少額なのは、不動産が法定相続分である1/2の大半を占めてしまうためです。こんなケースも考えられます。再婚の夫婦で、前妻の子が2人いるようなケースです。再婚後、比較的短期間後に夫の相続があった場合でも、妻には1/2の法定相続権が生じます。どれ程妻である期間が短くても、入籍していれば妻は妻。それを前妻の子は快く思わず、財産分けでもめる事はよくあること。それを理由に入籍を諦める方も、これまでにはいらっしゃいました。それもこれも、不動産の所有権が財産の内に占める割合が大きいためなのです。

2.所有権と居住権との分離上記のケースで、いずれの場合も残された配偶者は、法律的に所有権を得ることが最大の狙いではないだろうと思われます。住み慣れた家に、夫亡き後も住む事ができれば、大きな安心になるのではないのでしょうか。その意味で所有権はないものの、自分が亡くなるまでそこに住み続けることができればいいのです。

その点に着目し、民法は完全な所有権を住み続けられる権利(配偶者居住権)とそれ以外に分けました。その上で前者を財産価値的には小さくすることによって、配偶者が他の財産までをも取得し易くしたのです。この民法の改正によって、相続税と言う税法でもそれぞれの権利をどのように評価するかが必要になってきました。両者の合計額が完全な所有権と言う考え方です。これは言ってみれば、更地を底地と借地権に分け、この両者の合計が完全所有権である更地の価額になる事と、税法上の考え方は同じです。

3.配偶者居住権の評価それではこの配偶者居住権、相続税法上はどのように評価するのでしょうか。先ずはこの居住権を土地部分と建物部分に分け、それぞれの評価額を算出した上で、それの合計額が配偶者居住権の評価額となります。これはちょうどマンションの評価に当たって、マンションを土地と建物に分け、それぞれの合計額を以てマンションの評価額とするのと同様です。

まず、建物の居住権は建物自体の相続税評価額から、次の算式で計算した額を控除した額です。

控除額=建物の相続税評価額×(A)÷(B)×存続年数に応じた民法の法定利率による複利現価率

(A)=残存耐用年数-存続年数

(B)=残存耐用年数

一方、土地の居住権は

土地の相続税評価額-(C)

(C)=土地の相続税評価額×存続年数に応じた民法の法定利率による複利現価率

と、ちょっと複雑です。総じて、古い建物はあまり多額にはならず、土地も配偶者が高齢であれば、相続財産として大きな比重は占めないように設定されています。

4.配偶者の老後を考えたら民法の法定相続分で考えると、配偶者が自宅の土地建物を相続すると、それだけで大きな比重を占めてしまいます。だからこそ、居住権だけを取り出して所有権から分離し、配偶者の居住の継続性を担保してきた経緯があるのでしょう。

しかし、そもそも論として配偶者と子がいる場合、配偶者の法定相続分が1/2、子が1/2の割合が適正なのかどうかは筆者の判断能力を超えています。ただ、婚姻後にできた財産は、夫婦の協力によってできたものです。そこに子供の貢献はないのではないでしょうか。だとすれば、配偶者以外の相続人の相続権など考慮せず、財産は総て配偶者に相続させる。これが本来の姿であるような気もします。子は両親が亡くなって、初めて親の財産を感謝をしつつ引き継げばいい、と筆者は勝手に考えているからです。2019年3月29日

-

5321号

退職金ならこんなにお得!

かの国ではどこぞの自動車メーカーの元会長の言動が連日話題になっています。報酬の年額は何と10億円とか。また、将来の退職後に備えて、退職金の他にも色々と画策をしていたとか、いないとか。その実態は今後の捜査を待つとして、毎年の報酬とも密接に関連する退職金について、税務上の問題点を検証してみました。

1.毎年の報酬を安くし、退職金を多額に!外国人が日本の会社の役員に就任することも、珍しい時代ではなくなりました。少し前まで彼らの共通のやり方は、毎年の報酬を敢えて安くしておき、その代わりに数年後に日本を去る時に受け取る退職金を多額にする契約をしておくことです。いわば、報酬の先送りで、将来のために積み立てておく訳です。外国人を雇う時の一種のトレンドだったと言ってもいいかも知れません。

何故なのでしょう。それは所得税の扱いが毎年の報酬に係る給与所得に比べ、退職時の退職金の扱いが格段に優遇されているためなのです。

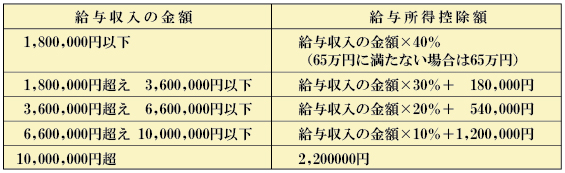

2.給与の場合の控除額は?それではここで、給与で支給される場合と退職金の場合とでどのように異なるのか、そこから検討を始めましょう。先ずは給与ですが、額面金額がそのまま課税の対象になる訳ではありません。所得税では家賃収入に対する不動産所得でも、ご商売から生じる事業所得でも、基本的にはいわゆる儲けの部分が課税の対象です。つまり、収入金額から必要経費を差し引いた部分の、利益の部分である所得金額が課税の対象なのです。

給与の場合、一見すると明確な経費はなさそうにも思いますが、税法で定められた一定の金額を控除することが認められています。これを給与所得控除額と言うのですが、給与収入の金額に応じて決まっていて、次表の通りです。

3.退職金の取り扱い一方の退職金ですが、まずは勤続年数に応じ退職金の額面金額から退職所得控除額が差し引かれます。この退職所得控除額ですが、基本的な事だけをお話しすると、20年以下であれば1年当たり40万円、最低でも80万円は控除できることになっています。例えば10年勤続すれば、40万円×10年で400万円。この金額までの退職金には税金がかからないことになる訳です。20年を超える場合は、次の算式の通り。

70万円×(勤続年数-20年)+800万円

例えば、30年勤め上げて退職金が2,000万円だとしても、この算式に当てはめて1,500万円が控除されるため、実際には500万円だけが課税の対象となるのです。2,000万円に対して僅か500万円だけで済むことがいかに有利な事か、給与の場合と比較してみましょう。年間の給与収入が2,000万円だったとすると、給与所得控除額は220万円で頭打ち。つまり1,780万円に課税される計算です。それに加え、退職所得として課税される金額は、この控除額を控除後の何と1/2だけなのです。これを知っていれば、誰しも給与でなく退職金で支給されることを望むでしょう。

4.退職金は幾らまで支給できるか?それならとにかく将来のために給与を積み立て、退職金で受給をと考えるかも知れません。しかし、実は役員の場合、税務上過大な退職金は認められません。それなら役員でなく、従業員にすればよさそうなものですが、従業員と言う立場は会社とは雇用契約によって成り立っています。雇用契約とは、給与は労働の対価と言う考え方です。従って、役員報酬ほどの金額は見込めません。となれば、委任契約に基づく役員にするしかありませんが、そうすると結局は前述の過大役員報酬の規定が働くことになるのです。厳密なルールはないのですが、税務署が考えるのは基本的には同規模同業種と言う立場です。客観的に見て、他の会社との比較。同族会社だからと言って、やみくもに高額なものは支給できないのです。

また、税法上の適正な役員退職金は、役員としての退職直前の月額報酬に勤続年数やその功績に応じた割合を乗じて算出されるルールです。冒頭の人物は1999年から役員なので、功績に応じた割合を仮に2.5倍とすれば、(10億円÷12ヶ月)×20年×2.5で約42億円の退職金か?筆者も彼よりもっと長期間役員をやっていますが、42億円などと、そんな贅沢は言いません。それ以前の問題として、せめて職員の給与を増額できるだけの売り上げが欲しい。読者の皆様、どうかご協力を!2019年2月28日

-

5320号

銀行調査で何がバレる?

税務署は時折り銀行調査と言うものを行います。本人そのものではなく、相手方、取引先を調査し、事の真相を確認するのですが、このような調査を反面調査と言います。銀行調査も反面調査の一つなのですが、これによって結構お客様が我々税理士にも仰って頂けなかったことが表出します。では、銀行調査とは税務署がどんな手続きで何を調べることなのでしょうか。

1.質問検査権に基づく税務調査税務署には税法上、質問検査権と言う権限が与えられています。この権限によって税務調査が自由に行われる訳です。ただ、この質問検査権、本人や調査対象の法人だけではありません。取引先や関係する相手方までにも及ぶのです。本人以外のこれら相手方への調査である反面調査ですが、銀行調査も典型的な反面調査の一つなのです。これにより、税務署は取引の実態を把握し事実を確認できることになるのです。

2.銀行調査で何を行うのか?では、銀行調査において、税務署はどんな手法で何を調べ、何を確認するのでしょうか。

色々ありますが、個人の場合には、先ずは調査対象本人の他、家族名義での預金の有無と残高でしょう。次にそこで判明した各人の普通預金の数年分の動きです。言ってみれば、過去の年分の普通預金通帳の復元と言ったところでしょうか。それを通じて、入出金の大きな金額の使途と原因、不動産売却や購入の有無、或いは定期預金の形成の経緯等が分かってきます。不動産の売却や購入、定期預金の形成自体が問題になる訳ではなく、お金の動きと申告の適正性が確認できればいいだけです。

ただ、普通預金で問題になるのは、名義人本人のものかどうかです。往々にして本人以外の家族名義の通帳を利用して、お金を動かしているケースも散見されます。この事が直ちに不正な行為になるとは限りませんが、本人以外の名義を利用するとすれば、何らかの理由があってのことでしょう。例えば、子供名義の定期預金を作成すれば、本人の財産から外す事ができ、しかも子の財産になると思っている方がいらっしゃるかも知れません。勿論、こんな事で財産の移転はできませんし、場合によっては子への贈与だと認定される危険もあります。

3.本人かどうかの確認税務署が名義人本人のものかどうかを確認するのに、預金の流れを、そしてお金の動きを見るのは当然です。が、それと併せて預金者が銀行に提出した普通預金や定期預金の印鑑票を必ず確認するのです。そこで見るのは記載した人の筆跡です。昨今は銀行も本人確認を厳重に行っています。口座開設時に印鑑票を作成するに当たっては、必ず本人が記載している筈でしょう。それを次の項で述べる伝票調査の際、本人の筆跡と比較するのです。入出金伝票は届け出の印鑑さえお持ちなら、誰でも記載ができ、現金の出し入れができるためです。筆跡から誰が記載したのかを判定するのは、それ程難しい事ではありません。

また、名前もさることながら、数字にはそれぞれのクセが出るからです。税務職員がよく使う手口としては、調査当日に例えば自宅に臨場した際、奥方にご家族全員の生年月日を教えて下さい、と言って数字を書かせることがあります。これで0から9までひととおりの数字の筆跡は把握できてしまいます。

4.最大の目的は伝票調査銀行調査の最大の目的は、何と言っても伝票調査でしょう。銀行調査は伝票に始まり、伝票に終わると言っても過言ではありません。伝票を見れば、A名義の預金とB名義の預金が繋がり、筆跡から同一人物であることが分かったり、どちらかが真実の名義でなかったりすることが分かるためです。何故でしょうか。出金伝票を見たら、同日付の入金伝票を見るのです。それにより、預金口座が振り分けられ、別名義の口座へ移されていることも分かるのです。ただ、そうは言ってもこれは熟練の技。数ある入出金伝票の中から、それを見つけ出すのは新人の調査官にはできません。第一、出金した金額と入金額が必ずしも同額とは限りません。1,000万円の出金が600万円と400万円の2つの口座に分けられている可能性もあります。それが1,000万円の出金と結びつきそうだと感じるのは、"カン"が働くかどうかだけ。税務職員にも向き不向きはあるのです。不向きだと思った人が早々に退職して税理士になるのかどうか、筆者にはそこまで分かりませんが…(筆者も若かりし頃、税務職員でした!)。

5.銀行調査は頻繁に行うのか?税務署にとって、そんなに色々なことが分かり有用情報が集まる銀行調査、総ての案件に対してやったら良さそうです。銀行にとっては幾ら調査への協力義務があるとは言え、甚だ面倒。で、税務署もこれを行う時は、税務署長の許可のもと、特別な調査票を持参して、本当に必要な場合にだけに限定しているのです。

2019年1月31日

-

5319号

税務調査と貸金庫

税務職員が大好きなものをご存じでしょうか?言うまでもなく調査の過程で誤りや不正を発見し、納税額との差額があれば調査官のお手柄。"増差所得"、"増差税額"と言いますが、これが多額になればなるほど良い仕事をしたことになるのです。

さて、お手柄に繋がる端緒として、貸金庫も彼らが大好きなものの一つ。狙い通りそこには不正につながるものが隠されているのでしょうか?

1.貸金庫の存在はどうして分かる?貸金庫を利用していることが分かれば、税務職員なら誰しもその中に何が入っているかは知りたいもの。とりわけ個人の調査の過程でその存在が分かれば、大抵は本人同行のもと、現場でその中身を確認する事になるでしょう。同じ個人の調査でも、所得税の調査では事前にその存在は分かっていないことが多いのです。預金通帳の開示を求め、貸金庫の利用料が引き落とされているのを見て、初めて貸金庫の存在が判明することが多いもの。それに対し相続税の調査では事前にその存在は把握されています。相続税の場合、申告書が提出されると、その申告書に記載されている金融機関に照会文書を発送するのです。税務署はその照会文書に過去の普通預金の動きを総て復元してくれるように依頼しているため、それで貸金庫利用の有無が判明するのです。相続税では普通預金の過去の動き、定期預金その他の残高等はこれにより、事前にすべて把握されているということなのです。

2.貸金庫への期待そもそも貸金庫はどんな場合に利用されるのでしょうか。利用するに当たっては、銀行に利用料金を支払い、利用の際はわざわざ銀行まで足を運ばなければならないのです。それ程までの手間暇をかけて、なぜ貸金庫を利用する必要があるのでしょう。その理由は人によって様々でしょうが、一つには重要な書類、資料の保管でしょう。自宅に置いておいては災害や盗難の危険があるため、より安全な場所への保管のために利用する事も多いでしょう。また、何らかの理由から誰にも見つからない様に、隠しておきたいと言う心理が働くのかも知れません。家族にも、そして税務署にも。だからこそ税務署は"貸金庫"と聞いただけで、直ぐに中味を確認したいと言う衝動に駆られるのでしょう。貸金庫の利用者が税務署に対して隠しておきたい、秘密にしておきたいと言う心理は、正しく税金を逃れたいと言うこととイコールです。

3.税務署と言えども勝手には貸金庫を開けられない!調査の過程で貸金庫の存在が明らかになったとします。税務署は必ず、そうです、必ず銀行への同行を求めます。1.で述べたように相続税の場合は事前にその存在が分かっています。そのため、午後の調査が一通り終了した時点で、銀行が閉店する3時までには間に合うように貸金庫に直行です。査察のような強制調査でない限り、税務署も本人の同意がなければ勝手には貸金庫を開扉できません。そうは言うものの、3時に間に合わないようであれば、事前に電話の上、3時以降の開扉に協力してくれるように要請するでしょう。銀行も税務署の頼みとあれば、渋々その要請には応えてくれるものなのです。もっとも相続税の調査において、亡くなった被相続人が貸金庫を利用していたとしても、相続人が現在使用しているかどうかは別問題。しかし、大抵の場合相続人がそのまま引き継いで利用しているケースが多いようで、銀行への同行は既定路線と考えていいでしょう。

一方、所得税の場合前述のとおり事前に分かっていないケースが大半です。現場で提示された普通預金の通帳を見て、或いは貸金庫の鍵を見つけて初めてその存在に気づく訳です。その後は相続税と同じで、銀行への同行を求められるでしょう。

4.税務調査が分かっていて、貸金庫に隠すことがあるのか?ここで素朴な疑問が生じます。通常の税務調査は税務署と調査を受ける顧客、そして調査に立会う税理士の日程調整の上で調査日が決められます。無予告で突然行われる調査もありますが、大半はこれらの日程調整を行った上で、紳士的に行われることに。つまり、税務署がいつ来るのかは、事前にお客様にも税理士にも分かっているのです。従って、税務署に見られて困る物がもしあるとすれば、貸金庫にそのまま保管しておくものでしょうか。筆者がもしお客様の立場で税務署に見られたくない物があるとすれば、確認されるかも知れない貸金庫には書類を入れることはないでしょう。仮にあったとしても、税務調査の際には事前にそこから抜いておくでしょう。

何を言いたいかと言うと、税務署がそんな状況下で貸金庫を確認しても、彼らが喜びそうな物は、少なくとも調査日当日には入っていないと言うことなのです。私の長い税理士経験でも、調査で貸金庫から何かめぼしい物が発見されたことは一度もありません。それでも税務署さん、まだ、"貸金庫"をそんなに見たいものですか?2018年12月26日

-

5318号

親族以外(姻族)との相続

相続と言えば、通常は残された配偶者と子、或いは兄弟である子供同士の相続が大半でしょう。血がつながっているからこそ、場合によっては骨肉の争いにもなるのです。血のつながりのない相続で典型的なのは、後妻と先妻の子の相続が先ずは頭に浮かぶのではないでしょうか。これは小説のテーマになるくらいですが、次のようなちょっと変わった相続の風景をご一緒に眺めて頂きたい。

1.資産家X氏の相続に続く子の相続資産家であるX氏が亡くなりました。相続人は配偶者と子が2人、姉と妹です。ほぼ法定相続分での分割協議も終わり、とりあえずは円満な相続だったのです。X氏の相続から間もなく、今度は残された遺族の中で最も若い、下の子が亡くなってしまいました。姉妹の妹に当たる方で、便宜上A子としておきましょう。このA子、資産家の娘だけあって相応の財産を相続したのですが、子供がいませんでした。つまり、A子の相続人は夫とA子の母親なのです。

2.A子の法定相続分は民法には相続人の法定相続分と言う規定があります。法律上の相続する権利の割合です。何もこの権利の割合に応じて財産を分割しなければならない訳ではありません。極端な話、複数相続人が居る場合でも、全員の同意があれば、一人で独占することだってできるのです。つまり、相続人の間で話し合いさえ付けば、どんな割合で分けても構わないのです。ですからこの法定相続分とは、相続人同士の話し合いでは結論が出ない場合の、法律上の目安と考えればよいでしょう。裁判沙汰にでもなれば、裁判所も一応はこの割合で考えることになります。A子の場合には、子が居ないので夫が2/3、母親が1/3と言う割合が法定相続分です。

3.そもそもA子の相続財産とはここで、そもそも論としてのA子の残した相続財産とはどういうものか、もう一度考えてみましょう。専業主婦だったため、自ら築いた財産と言うものはありません。父親のX氏から相続した財産が総てです。実の父親から受け継いだ財産なのですから、それはそれで父親のX氏にしても、A子の生活に役立つのであれば嬉しい事でしょう。その大きな財産が、今度はX氏とは血のつながりの全くない他人(法律上は姻族と言う)、A子の夫に移るのです。しかも民法上の権利として2/3と言う大きな割合で、です。A子の夫にとってはまさに棚からボタ餅、青天の霹靂だった事でしょう。筆者の例で考えれば、私の女房の実家の財産を私が2/3も相続することなのです。私自身はそんな財産なんて、これっポッチも欲しいとは思いません。それを女房に話したところ、相続する財産の額が1ケタも2ケタも違っても考えは同じか、と聞かれ即答はできませんでした。億円単位、ン十億円単位で財産が転がり込んで来れば、私を含め人間性まで変わる可能性は十分あるのでしょう。

4.母親の意思能力と手続きそれはさておき、A子の夫はしっかりと法定相続分を主張してきました。問題はA子の母親です。高齢で情況も十分に把握できないため、当初はA子の姉B子が窓口になり対応をしてきたのです。

しかし、さすがに今後のことを考えると、B子もA子の夫と対峙するのはためらいもあったのでしょう。成年後見制度に基く成年後見人を選任し、総てを代理人である弁護士に託したのです。一方でA子の夫も少しでも有利な条件を引き出そうと思ったのでしょう。自らが直接相手方の弁護士と交渉をするのを避け、弁護士を立ててきました。双方代理人を介しての分割協議となったのです。

この稿でも何度か申し上げてきましたが、成年後見制度は実務的にはお勧めできるものではありません。本人を保護するための制度ではあるのですが、これを選択してしまうと何をするのも制約を受けてしまうためです。家庭裁判所への報告を含め、実際の事務作業が煩雑過ぎるのです。

5.代理人の限界それはともかくとして、何とか無事に分割協議は整いました。ここで総ては双方とも代理人を通しての手続きとなったのですが、代理行為について少し触れておきましょう。

遺言書がない限り、財産の分割については分割協議をし、分割協議書に署名と押印が必要です。これは代理人が行なうことも可能です。税務上もこれについては問題はないのですが、一つ面倒なことが。ご自宅や、事業所、賃貸している土地等に認められる"小規模宅地の評価減の特例"と言われるものや"配偶者の税額軽減"についての適用です。適用の条件として分割協議書の写しを添付するのですが、条文上は『自署し自己の印を押してあるもの』が必要なのです。代理人でも良い事にはなっていません。更に、代理人の署名・押印では、不動産についての登記が通らないのです。勿論、代理人と言っても、A子の夫のように任意に代理を立てた場合でなく、成年後見制度に基く法的な立場のある代理人はOKです。いずれにしても、いつまでも自署と押印くらいはできるようにしておきたいものです。2018年11月30日

-

5317号

広大地廃止の効果は如何に?

既報のとおり、相続税における"広大地"の考え方が平成30年の1月以降開始の相続から改正されています。いったん"広大地"は廃止された上で、それに代わって"地積規模の大きな宅地"になっています。地積規模の大きな宅地のことを広大地と言うのでは?何やら禅問答のようなこの改正、その実態を探ってみました。

1.従来の"広大地"の考え方従来の"広大地"ですが、これに該当すると大幅な評価の減額が可能でした。面積にもよりますが、最大で原則的な評価の65%引きと言う大盤振る舞いだったのです。しかし、そもそもこれに該当するのかどうか、と言う点が当局と納税者側との大きな争点だったのです。と言うのは、その要件が非常にあいまいで、客観的にかつ簡単には判断が付かないケースが多かったからです。

ここで詳細は論じませんが、一言で大胆な言いかたをすれば、マンション適地でないこと、と言う基準なのです。マンションに適した土地の場合、戸建て用地と異なり敷地の中に道路を入れる必要がありません。敷地全体を有効に活用する事ができるでしょう。一方、戸建て用地であれば、それぞれの建物敷地が道路に接していることが必要なため、新たに道路を設けなくてはならなくなります。つまり、道路部分は分譲の対象とはできず、敷地面積全体がそのまま売却できる訳ではないということです。いわゆる"つぶれ地"が生じるため、坪単価×面積が必ずしも時価である売買価格にならないと言う理屈です。そのため、少なくともその分は評価を減額しようと言う考え方なのです。

2.広大地の問題点その考え方は良いとして、結局はつぶれ地が生じるかどうかの判断なのです。それをどうやって当局に理解して貰うのか。実務においては、広大地の適用ができそうな場合、その敷地をどのように区分けし分譲するのか、業者の協力を得て『開発想定図』と言う図面を添付するのです。実は各自治体には開発要綱と言って、乱開発や公共設備の遅れを防ぐためのルールが明文化されています。そのルールに則って開発をすると、前述のような開発想定図になるとの説明をするのです。それによると、これこれの道路が必要でつぶれ地が生じ、だから広大地に該当すると言う筋書きです。ただ、開発想定図は開発要綱にさえ抵触しなければ、様々な区分けが考えられます。決して方程式を解いて正解が一つと言うものではありません。

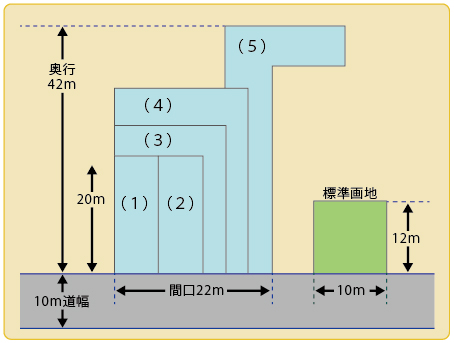

つまり、当方は広大地に該当させようとして道路を入れた想定図を出しても、税務署はそれを否認しようとすれば、別の想定図を考えて道路を入れない区分けを考えるのです。当然のことながら税務署との見解の相違は頻繁にあり、争いの種は尽きなかったのです。中にはどう見ても実状にそぐわないものもあり、極端なのが以前にもご紹介したH18.3.28の東京高裁判決の下記の想定図です。税務当局の言うとおり、895平方メートルの土地を図のように5つに分れれば、道路は不要だから広大地ではないと言う考え方を支持しています。特に(5)は奥行42m弱、もはや言葉もありません。

3.新通達、地積規模の大きな宅地とは?そこで登場したのが"地積規模の大きな宅地"。今度の条件はいたって単純明快。詳細は省いて概要だけ述べれば、(a)3大都市圏では500平方メートル以上の土地で(b)普通商業・併用住宅地区及び普通住宅地区に所在し(c)容積率が400%(23区は300%)未満の土地、と言うもの。これなら東京近辺にある500平方メートル以上の土地なら、該当するものも多いのです。そこに建物が既に建っていようといまいとお構いなし。開発図面の添付も不要です。但し、規模格差補正率と言って、通常の評価額にこの補正率を乗じて計算するのですが、広大地よりはその評価額は低めになります。500平方メートルで20%減、1000平方メートルで22%減と言ったところです。しかし、適用できる箇所は従来の広大地に比べれば格段に増えるはず。ちょっとした地主さんなら、相続税は大幅な減額になるでしょう。

ただ、これにより当局との見解の相違がなくなり、結果的に納税額が減少したら、当局はそれを放置してくれるのでしょうか。今年1月以降の相続についての改正なので、現時点ではどれ程税収が減少するか判明していません。もし大幅な税収減が生じれば、この改正も即中止、再改正になるかも、です。筆者の杞憂に過ぎない事を望みます。2018年10月31日

-

5316号

『事業』になれば何かと”お得”です!

個人の所得を扱う所得税にしろ、人が亡くなった時に課税される相続税にしろ、実は"事業"なのか否かが問題になる事が多いのです。これにより特例の適否が問われ、税務の世界は結構お得になる事も。ただ、同じ個人を扱う税務でも、所得税と相続税では考え方も違っています。そこで、何が事業で何が事業でないのか、その結果どれだけの相違が生じるのかを考えてみました。

1.法人が行なえば、総てが事業最も分かり易いのが法人税です。規模がどうであれ、また利益が出ようが出まいが、とにかく法人が行うものは総てが事業です。そもそも何らかの事業遂行の意図を以て、法人と言う法律上の人格を得たものだからです。その意味では自然人とは全く異なる考え方で法人税法も作られており、益金、損金と考え方はドライです。

2.自然人である個人は何故面倒なのか?それに引き替え面倒なのが自然人たる個人です。まず、所得税を考えてみましょう。個人が何か事を起こして儲かったとしましょう。所得税の世界では、まずこれが何所得なのかの分類をしなければなりません。雇用契約に基く労働の対価なら給与所得、商売で儲かったのなら事業所得。と、ここまでは一見単純なのですが、この"商売"をどう見るかが問題なのです。この行為を不特定多数を相手に、反復継続的に行っていれば『事業所得』となりますが、年にたまたま2~3回行う程度なら『雑所得』との認定になる可能性があります。

しかし、それとても、一回行うのに時間がかかり、モノになるのが年に2~3回で、しかも一回当たりの金額が多額なら、立派な事業所得となるかも知れません。ことほど左様に回数や金額だけでそれ程簡単に判断できるものではないのです。

定職を持たず、競馬で生計を立てている人がいても、それは事業と考えず、一時所得か雑所得、とこれまた難しい問題なのです。因みに、ご存じの方も多いと思いますが、宝くじの当選だけで生計が成り立つのなら、10億円でも非課税です。

3.事業所得と雑所得で何が違うのか事業所得にしろ、雑所得にしろ、課税されるのが同じなら、所得の種類なんてどうでもいいではないか、と思われる方がいるかも知れません。実は所得税ではここが大きな問題なのです。例えば事業所得なら、赤字になった時に他の所得、例えば不動産所得や給与所得と通算ができます。雑所得ではそれができません。また、他の所得と通算をしてもなお事業所得の赤字があれば、青色申告でその損失は3年間の繰り越しも可能です。雑所得ではこれも不可能。更に、所得税では原則として生計を一にすると言う表現をするのですが、平たく言えばお財布が同じ妻や子に給与を支払うことはできません。支払うこと自体は構いませんが、経費とはならないのです。これが雑所得ではなく、事業所得なら事業に専従していれば経費となる特典まで付いてきます。所得税の世界は常に額に汗を重視し、商売として熱心にやっていればその労に報いてくれます。が、一方で、バイト感覚のちょっとした儲けにはいささか厳しい態度なのです。

4.相続税にも影響が…ここで話は相続税に変わります。相続税の中で度々登場するのは、何と言っても小規模宅地の評価減額の特例でしょう。ご自宅敷地なら330平方メートルまで、店舗や工場等の事業用敷地なら400平方メートルまでが80%引きの評価になる大きな特例です。この特例の中に、借地人に貸している土地やアパート・賃貸マンション等の貸付用の敷地については、"貸付事業用宅地"として200平方メートルまでが50%引きになるものがあります。間違い易いので、初めにお断りをしておきましょう。貸付事業用宅地と言っても、賃貸事業は規模のいかんにかかわらず、"事業用"から除かれてしまうのです。なお、賃貸の規模は問題になりません。駐車場1台分の面積でも賃貸事業なのです。もちろん大型店舗のために敷地1,000坪を貸しても適用できるのですが、減額の限度は200平方メートルまでになります。"事業"ではないため事業用宅地として400平方メートルまでの80%引きの対象にはなりません。これも税務の賃貸業が額に汗をかかず、黙っていても収入が得られる事への報復なのでしょうか。そもそも論として、賃貸業を不労所得として捉えているため、その手の事業を贅沢と考えているフシはあります。

5.数字自体に理屈は無い!事業用敷地に該当すれば400平方メートルまでが80%引きになるのに対し、貸付用となると200平方メートルまでが僅か50%引きに過ぎません。この差は非常に大きなもので、特に都市部の路線価が高い地域では、その影響は甚大でしょう。兎にも角にも賃貸してお金を稼ぐことに対しては厳しい姿勢なのです。が、何故400平方メートルで80%引き、200平方メートルで50%引きかと言う、これらの数字自体に特段の根拠はありません。その証拠に割引率も限度面積も、度々の改正がなされています。その時々の社会情勢や税収の状況等に左右されますが、とりあえず"事業"になれば、何かと"お得"なのです。

2018年9月28日

-

5315号

延納も物納も、許可されてこその納税です!

相続税は財産分けの方法が決まり、申告書を提出すれば終わりと言うものではありません。納税までができて初めて手続きが完了するのです。しかし、この納税がひと苦労なのです。多くの場合、原則通りの現金による一括納付は困難です。そこで延納や物納となるのですが、これはあくまで許可されてこその話です。今回は延納にスポットを当ててお話ししますが、悪い担当者に当たると、実はこんな意地悪に遭遇することも…。

1.申告期限が同時に納税の期限です!相続税は原則として亡くなってから10ケ月が申告期限です。そして、その申告期限が同時に納税の期限なのです。つまり、この期限までに納税方法を確定し、実際に完納することが義務付けられているのです。そうは言っても相続税の場合、資産家であればある程納税額も多額になる事でしょう。従って、現金による一括納付は困難が予想されます。

2.現金の一括納付が困難ならば、まず延納そこで、まず考えられるのが延納です。最長20年の分割払いですが、延納は言ってみれば税務署に借金を負うこと。勿論担保の提供が必要です。相続税の場合、他の税目に比べて金額が多額になることも多く、そのために特別に設けられた制度なのです。もう一つの納税方法に物納がありますが、延納と物納は選択ができる訳ではありません。先ずは延納を指示されるのです。それでも納税ができない場合に限って、出来ない部分にだけ物納が認められると言う順序になっているのです。ここで詳述はしませんが、延納できる金額も税務署が定めたルールに従って計算されます。1年分の所得から生活費その他必要な金額を控除した残額は、総て納税に充てなさいと言う考え方なのです。しかも驚くべきは、ぜいたくな生活は許されず、生活費として控除される金額は税務署に決められています。ひと月に本人分は10万円、親族は4万5,000円です。まさに爪に火を灯す生活を強いられるのです。筆者の勝手な推測ですが、税務署職員の生活の実態はこんなものなのでしょう。こんな制約もあってか、延納金利よりも低い金融機関からの借り入れで賄う方も多いようです。

3.賢い延納の活用法上記のような背景があるからでしょうか、現実問題として20年を掛けて分割払いする方は少ないようです。ならば、どうするか。延納は単なる時間稼ぎに使うことが実務では多いのです。つまり、申告期限までには納税ができないので、とりあえず申告書と共に延納の申請書だけを提出するのです。この申請が認められるかどうかは別として、申請書だけを提出しておけば滞納扱いにはならないからです。

延納にも金利は掛りますが、相続財産の種類や延納期間によって異なり、0.2%~1.3%までと様々です。もし、何の申請もせず放っておけば延滞税の対象に。この延滞税、銀行の貸出金利を基に算定されるのですが、最高で当初の2ケ月が2.6%、これを過ぎると8.9%と言うとんでもない金利になってしまうのです。だからこそ、絶対に延滞税の対象にはしないことが重要なのです。

そして、とにかく納税資金を確保するため不動産の売却等を進め、早期に残金を返済することを考えるべきなのです。繰り上げ返済を行っても、どこかの銀行と違って違約金は取られません。税務署は喜んで完済手続きを行ってくれます。

4.延納の申請手続きに運はつきものさて、その延納ですが、手続きはそれ程難しいものではありません。言ってみれば、所定の申請書に加え担保の提供を行えば済むと考えていいでしょう。とは言っても申請をして、それが認められて初めて延納としての返済ができるのです。あるお客様が延納の申請をした時のこと。納税のために不動産の売却手続きを進めていましたが、申告期限には間に合いません。そこで延滞税を免れるため、"とりあえず延納"の手続きをしたのです。許可を待つまでもなく不動産は無事に売却ができ、即刻納税をしました。模範的な納税者、日本国民の鏡です。

が、しかしです。延納の許可はできないと当局の担当者はうそぶいたのです。理由は不動産を売却済で決済だけが未了と言う状況なのに、20年もの長きにわたる納税計画を提出したこと。許可をする前に既に納税ができるのであれば、そもそも論として、延納の申請をするのはスジ違いだと言うのです。呆れてモノが言えません。このお客様、納税義務を果たしたいものの、期限までの資金化ができないので、仕方なく延納の申請をしたのです。延滞税を嫌って延納申請をしたのは事実ですが、実務では当たり前の事。本来の延納の趣旨とは確かに違うかも知れませんが、既に納税までしている模範的納税者なのです。頭の固い担当者もいるのでしょう。長年税理士をやっていますが、こんな事を言われたのは初めてです。直談判の末、やっと延納を認めて貰いましたが、延納手続き一つでも担当者の運不運はありそうです。2018年8月31日

-

5314号

判断能力がなくなる前にすべき事

人間誰しも年をとります。記憶力が落ち、判断能力も衰えます。人によっては認知症にもなるでしょう。身体的な介護は可能でも、このような状況になると、問題は本人の意思を確認できなくなる事です。そうすると、例えば色々な契約の締結や公的な手続きが進みません。代理人では履行できない事柄も多いのが実状です。その時に備え、今から準備できることを考えてみましょう。

1.絶対にやってはいけない"成年後見制度"筆者は事あるごとに"成年後見制度"の活用については警鐘を鳴らしてきました。成年後見制度は判断能力を失った場合、家庭裁判所によって選任された成年後見人等が身の周りの世話や財産管理の支援をして、本人を保護する制度です。制度そのものに異議を唱えるものではありません。むしろ権利の保護の観点からは有用でしょう。しかし、実際の運用が硬直的で使い勝手が良くないのです。家庭裁判所への報告が煩雑であることに加え、最たるものが財産の処分を基本的にはほとんど行えなくなる事です。借り入れによる賃貸物件の建築や、底地の処分など到底認められません。どうしても生活費等が必要な場合を除き、有効な売却もできなくなるのです。

2.結論としては"信託"なのですが…成年後見制度に代わるものとして、お勧めできるのはやはり信託しかありません。信託行為を委託する相手は、お子さんでもご自身の息のかかった法人でもいいでしょう。ご家族の将来を考えて、違法性のない行為ならほぼ総ての行為が信託により可能になるからです。必要な場合には、ご本人に代わって信託を受けた受託者が、売却処分や建物の建築契約さえも行えます。さらに言えば、相続後にそれぞれの財産を誰に委ねるかも決めておく事ができるのです。つまり、信託契約をすることにより、遺言書の代わりにもなると言うことなのです。

3.信託契約の締結には本人の意思確認が必要!それほど便利な信託です。例えば時折ボケたことを言うようになったし、物忘れも頻繁だからと言って、信託をしようとするとしましょう。何をどうしたいのか、総て本人の願いは叶えられますが、それには信託契約が必要です。口頭ではなく書面に落とし込むことが必要になります。法的効果もある契約書の作成となれば、弁護士先生の登場でしょうか。勿論弁護士に依頼すれば、法的に有効な契約書の作成は可能な事が多いでしょう。

ここで"できるでしょう"ではなく、"多いでしょう"と言ったのには訳があります。昨今はかなり浸透してきた信託ですが、まだまだ総ての弁護士が信託に精通している訳ではありません。弁護士を選ぶ必要はありますが、ともかくその弁護士が法的にも有効な契約書を作成したとしましょう。その上で信託契約を公正証書にすることは必ずしも必要ではありません。しかし、公証人の立ち合いの下、公正証書にしておくことで、契約書としての証拠能力が高まります。後日、委託者の判断能力の欠如等が問題になる事を防ぐことにもなりますので、公正証書にしておくべきでしょう。

4.問題は登記です!公正証書にするかどうかは別として、信託の対象物が不動産であれば、登記をする必要が生じます。実はそれが問題で、契約書類の作り方によっては登記所が受け付けてくれないこともあるのです。信託法上は有効かつ適正でも、それがそのまま登記できるかどうかとは別問題なのです。その不動産が登記できるかどうかは、『不動産登記法』と言う法律に則っているかどうかで決まります。

つまり、信託法上は有効な契約書でも、必ずしも不動産登記法上有効で、登記が可能かどうかは別問題なのです。と言う事は、仮に弁護士が作成した契約書でも、登記が可能かどうかの検証を司法書士に委ねる必要があるのです。そうであれば、弁護士を通さず初めから司法書士に契約書の作成を依頼することも実務的な判断でしょう。但し、ここでも弁護士と同じ問題があり、総ての司法書士が信託に精通しているかどうかは別問題です。

5.本人の意思確認は誰が行なうか?さて、登記以前の段階で、つまり信託契約書の作成段階からでも、また、いよいよ登記をする段階で司法書士に依頼するにしても、司法書士が必ず行わなければならないのは、本人の意思確認です。なお、不動産の売買契約時でも、司法書士は売主、買主の意思確認をしなければなりません。これは法律の改正がその引き金になっているのです。平成14年の司法書士法の改正、平成15年の不動産登記法の改正で、司法書士の業務権限が拡大し、法律家としての位置づけが強化されました。但し、それに伴う業務責任として、本人確認と意思確認が求められるようになったのです。では、司法書士がそれを行わず、それにより損害が生じた場合どうなるのでしょう。最悪は法務局による懲戒処分が待っています。ボケ老人を利用して信託契約を行うことも、不動産を売却させることも、総ては司法書士を抱き込めるか否かに掛る???

2018年7月31日

-

5313号

相続税の申告後に税務署が行なうこと

孫子の兵法に、"彼(敵)を知り、己を知れば、百戦殆うからず"と言うのがあります。 税務署は必ずしも敵ではないかも知れませんが、税務署が何をやっているかを知ることは、決して損にはなりません。相続税の申告書を提出すると、どんな作業が待っているかが分かれば、自ずと作戦も立て易くなるのではないのでしょうか。

1.申告書から分かる事相続税の申告書には、被相続人の財産の明細が記載されます。金融資産については、銀行や証券会社ごとの支店名、預金や株式等の種類や銘柄と金額。そしてそれを誰が相続したのかが分かる仕組みです。税務署には被相続人が生前にどこの金融機関にどんな預金等を持っているのか、分かっている部分もあることはあります。資料箋と言って、様々な情報を日々収集して資料化しているからです。所得税や法人税の申告書にヒントがある場合もあるでしょう。また、振替納税と言う税金の自動引き落としをしていれば、勿論その口座は税務署の知る所です。とりわけ資産家には目を光らせていて、新聞記事や週刊誌に至るまでその情報源には事欠きません。しかし、大半の一般の方については、決算書等から判明しているもの以外、それ程詳細には分かっていないと言っていいでしょう。そんな状態から実際の相続税の調査事案の目星をつけ、これはと思うものを選定するのは、税務署としてもなかなか難しいものなのです。

2.預貯金等の照会文書さて、提出された申告書から税務署はまず何をするのでしょう。申告書に記載されている全金融機関に対し、まずは照会文書を発送します。亡くなった日当日の残高だけではなく、生前の預金の動きが問題なのです。例えば生前に被相続人の定期預金が満期になったとします。その同じ日に同額が奥様名義の定期預金になっていたら、一体どんなことが考えられるのでしょうか。奥様への贈与か、贈与がなかったとすれば奥様の名義を借りた借名預金と言うことになるでしょう。いずれにしても、本人名義になっていないため、相続財産からもれてしまう可能性も大きいものと思われます。これらのことは被相続人の通帳だけを過去何年か洗い出しても分かりません。

そうです。税務署は被相続人ばかりでなく、相続人や申告書から判明した総ての関係者名義の預金の動きを、数年分にわたって復元してくれるよう、全金融機関に照会するのです。つまりが税務調査の段になって過去の通帳を隠しても、焼却しても無駄なのです。税務署は預金等の動きはすべてお見通しと言うことです。

証券会社についても同様で、被相続人ばかりでなく関係者名義については総てお見通しです。

3.税務調査はいつ来るのか上記の照会文書を出して、各金融機関からの回答が出揃うのに2~3ケ月はかかるでしょうか。その回答を税務署は丹念に精査し、怪しい臭いのするものと、しないものに峻別をします。本当は提出された申告書の総てについて調査したいところでしょうが、時間と人員にも限りがあります。そこで問題のありそうなものだけが晴れて"要調査"となり、そうでないものは"(調査)省略"となるのです。相続税の調査は通常異動時期直後の7月から12月が一般的です。が、特に資産家については『特別国税調査官』と称する方々が、確定申告期間以外はほぼ一年を通して調査をしています。従来は異動時期の7月までに提出された申告書について、7月以降に調査があることが多かったようです。しかし、今はそんなに早く調査があることは少なく、完全にそれより1年遅れで来ることも多いようです。文字どおり、天災(?)は忘れた頃にやって来る、と言うところでしょうか。

4.税務調査の密度は希薄化!申告される件数はご存じのとおり、平成27年から相続税の基礎控除額が減額されています。かつては5,000万円に加え相続人一人当たり1,000万円が基礎控除額だったのです。それが現在ではそれぞれ3,000万円と600万円に従来の6割にまで引き下げられています。課税される価額が引き下げられれば、申告件数は必然的に増加します。とりわけ東京国税局管内では2倍程度の申告件数になっているとか。それに対し相続税を扱う資産税の職員は、横ばいか微増にとどまっているようで、これでは十分な税務調査は行えません。その影響を受けての結果なのでしょう。昨今の税務調査は極めて短時間に終了します。かつてはまずは被相続人や相続人の人となり、財産状況等の聴取から始まって、財産管理は誰がどのように行っていたかを詳しく調べていたものです。それが、現在はいきなり預金の動きについての質問から。前述の預金の照会からの問題点を洗い出し、ストレートな質問に終始。基本的には午前中だけで調査は終了することも多いのです。これなら1件当たりの処理時間は半減、2倍の件数処理も可能なのでしょう。調査の密度は明らかに希薄化していますが、税金を納める側にとっては朗報と考えていいのか悪いのか・・・。

2018年6月29日

-

5312号

“家なき子”はこう変わる!

"家なき子"と言うのをご存じでしょうか。と言ってもエクトル・マロの原作で、捨て子のレミが苦労を重ねる物語のことではありません。相続税において最も重要な特例の一つである『小規模宅地の評価減の特例』に登場する相続人の一人のことです。この特例の適用を受けるために、色々な工夫をする方が多かったためか、当局がこれに目を付けての改正がなされたのです。

1.居住用敷地に対して適用する場合の要件この特例はご自宅敷地や事業用の店舗・事務所等の敷地、さらにはアパート・マンションや駐車場等の貸付用の土地等がその対象となります。それぞれに面積の制限はありますが最大で80%も減額される、相続税において非常に重要な特例です。居住用の敷地についてこの特例を適用する場合、面積にして330㎡までが原則的な評価額の80%引きとなるもの。相続税の申告が必要な方に、ご自宅の土地・建物を所有されている方が多い事もありますが、数の上ではこの特例の中でご自宅敷地について適用されるケースが最も多いようです。さて、居住用の土地については、大きく(1)土地についての要件と、(2)それを相続する側の相続人の要件の2つの要件から成り立っています。(1)については、被相続人が所有していた土地のうち、ⅰ)被相続人、又はⅱ)被相続人と生計を一にすると言う言い方をしますが、いわゆるお財布が同じ相続人の居住用建物の敷地であること、がその条件です。問題はもう一つの相続人の要件です。誰が相続すれば適用を受けられるのかと言うことですが、(ア)配偶者(イ)被相続人と同居の親族、そして次が結構難題で、(ウ)上記(ア)も(イ)もいない場合に限って、いわゆる"家なき子"がその対象となります。"家なき子"とは、一言で言えば借家等住まいで持ち家に住んでいない親族のこと。それも親族本人のみならず、その配偶者を含んで相続の開始前3年以内に持ち家に住んでいない事が条件となっていました。

2.敢えて"家なき子"にする工夫非常に有利な特例のせいか、中には無理やりに適用しようと外見だけを繕っているケースも散見されます。例えばご夫婦単位で考えた場合、一般的にはご主人が先に亡くなることが多いのではないでしょうか。ご夫妻の最初の相続を一次相続と言う言い方をしますが、その場合には配偶者がご自宅敷地を相続すれば特例の適用があります。同居の親族が居れば、二次相続を考えてその方が相続すれば、一回飛ばしの相続でこの特例を適用できることにもなります。

問題は配偶者も同居の親族もいない場合です。一次相続の時は配偶者の相続で適用ができたとしても、二次相続に当たっては、同居の親族が居なければ、(ウ)の家なき子に該当させるしかありません。しかし、その相続人が既に持ち家に住んでいれば、特例の適用ができないのです。

そこで、そのような場合には苦し紛れに色々な事を考えて実行する方が多かったのです。例えば、法人を設立し建物だけをその法人に売却してしまうのです。そして賃借人として法人に家賃を支払っていれば、外見上は従来と同じ住まいに従前のとおり住み続けることも可能です。そうすると、仮に土地はそのまま保有していても、規定上は"持ち家"に住んでいなければよいので、家なき子として特例を受けられることになるからです。

また、そもそも建物の相続税法上の評価額は、固定資産税の評価額を基に計算することになっています。この固定資産税評価額は、建築価格と比較してかなり低額になっています。個々の建物により若干の相違はありますが、概ね建築価格に対し鉄骨鉄筋系で60%程度、木造に至っては35%程度と言ってもよいでしょう。そこで、その相続人の子、つまり被相続人から見ると孫に対して建物だけの贈与を行っても、相応の贈与税で贈与ができる場合も多いのです。このような贈与によって、その相続人は実際の相続時には"家なき子"になれると言う仕組みです。

3."家なき子"を利用した節税封じの改正このような無理やりに"家なき子"を創出する対策を、課税当局は苦々しく思っていたようです。そこで、家なき子に対して、次のような改正をして規制を始めたのです。一つは従来相続人とその配偶者の持ち家に限定していたものを、対象者を拡大しました。3親等内の親族、関係する同族会社・一般社団法人等の有する家屋に相続開始前3年以内に居住していたものも適用させない、というもの。もう一つは、相続開始時に居住していた家屋を(相続前に)所有していた者を特例の対象から除外する規定で、これには何年前と言う期限がありません。これらの改正により、従来の同族会社への売却や親族への贈与によって、"家なき子"になる方策は完全に塞がれてしまいました。今後この特例を受けるためには、家を持たず他人の建物に借家住まいすることが強制されることになってしまったのです。一部経過措置もありますが上記改正は平成30年4月1日以降の相続について適用です。"家なき子"にはくれぐれもご注意を。

2018年5月31日

-

5311号

ふるさと納税の損得勘定

昨今は"ふるさと納税"が大流行です。返礼品についての各自治体への自粛通達で、昨年よりは減少した気もします。が、弊社でも今年の確定申告でかなりのお客様が活用なさっておられました。

中には"やらなきゃ損!"とばかりに、返礼品目当てに多額の寄付をなさる方も。このふるさと納税、実行するとしないでどれ程の差があるのでしょうか。その損得勘定を検証してみましょう。

1.まずは所得税の考え方を知ろう!ふるさと納税をすると、返礼品は別として税金が安くなる事はご存じだと思います。なぜ安くなるのか、その仕組みを所得税、住民税の順に整理をしてみましょう。

所得税の計算は、所得の種類分けをすることから始まります。馴染みのあるところから給与所得、不動産所得、配当所得、事業所得等々合計10種類。なぜ法人税のように収入は益金、支出は損金と簡単に割り切らないのでしょうか。所得税は義理と人情の世界で、額に汗した所得に優しく、寝ていても入る不労所得には厳しいからです。

例えば実現可能性は別として、低い利率で借り入れができ、金融機関に預けたら高い利息収入が得られたとしましょう。これは利子所得となりますが、ここでの借り入れに係る利息は1円も考慮されません。額面通りの利息収入に課税なのです。

とにもかくにも所得税の世界では、それぞれの所得の区分ごとに、額面の収入から控除できる項目や金額を規定しているのです。その上で、総ての所得を合計するのですが、株式や不動産の売買等は分離して課税するものも用意されています。

2.課税所得の考え方説明の都合から分離課税は除き、各種の所得を合算した合計所得で話を進めます。この合計所得金額から個人的な要因である扶養控除や配偶者控除、生命保険料控除や医療費控除を差し引きします。この控除後の金額を課税所得金額と言いますが、まさしくこれが実際の課税のもととなる金額です。実はふるさと納税もこの段階、このシーンで寄付金控除として登場します。つまり控除される金額が多ければ多い程、結果として税金は減額される仕組みです。これらの各種控除の合計額を上記1の合計所得から差し引くと、前述の課税所得金額が導かれます。

これに税率を乗じて税額を算出するのですが、この税率が曲者なのです。ご存じのとおりの累進税率になっているからです。最低5%から最高は45%、高額所得者は住民税まで加えると手許には半分も残らない計算です。

3.医療費控除もふるさと納税も考え方は同じここまでの説明で勘の良い方はピンと来たと思います。同じ金額の医療費控除でもふるさと納税でも、節税効果は人により天と地ほど異なるのです。課税される税率が5%と45%では算出される税額が違うからです。所得税は同じ100万円のふるさと納税をした場合、最高税率の方は45万円が減額され、最低税率の方は5万円しか節税効果はありません。それに何よりふるさと納税をすれば、それだけお金が支出され手残りは減っています。あとは返礼品が寄付の金額に見合うかどうかの判断でしょう。ここで寄付をする側は返礼品の売価で判断します。つまり、自分で買ったらいくらなのかが基準です。一方寄付を受ける側の支出額は地方の特産物なら、原価に近い金額なのでしょうけど。従って、その差が大きければ大きい程、ふるさと納税による"お得感"はあるでしょう。

4.住民税はちょっとお得?一方、住民税は所得税とは考え方が異なります。税額控除と言って、いったん算出された税額から直接減額される仕組みです。所得税で配当がある場合の配当控除や住宅ローンを組んだ際の住宅ローン控除と同じ考え方です。先ずは寄付金から2,000円の足切り額を控除した残額の10%部分が本則の控除額。これに加えて計算式はちょっと複雑なのですが、特例控除額が加算されます。例えば所得税の税率が最低の5%の場合、100%からこの5%と住民税の税率10%を差し引いた85%が特例控除の対象額です。但し、この特例控除額には限度額が設けられていて、所得金額の多い方が有利にはなっています。

なお、住民税は前年の所得に対し翌年の6月から徴収されることになっています。つまり、ふるさと納税をすると、翌年納付する税額が減少する訳で、1年遅れの課税です。その意味ではふるさと納税は住民税の前払いとでも言えるでしょうか。

5.ふるさと納税の本来の目的はふるさと納税は、本来はその地方を応援し、少しでもそのお金を各自治体に役立てて欲しいと願って行うものです。我が国では寄付の文化はあまり浸透しておらず、その意味ではこれを契機に寄付に対する理解が高まれば、大いに結構なことではあります。ただ、寄付は本来見返りを求めるものではありません。返礼品目当てではなく、誰かに役立てるためにこそ、設けられている事を忘れてはなりません。

2018年4月27日