![]()

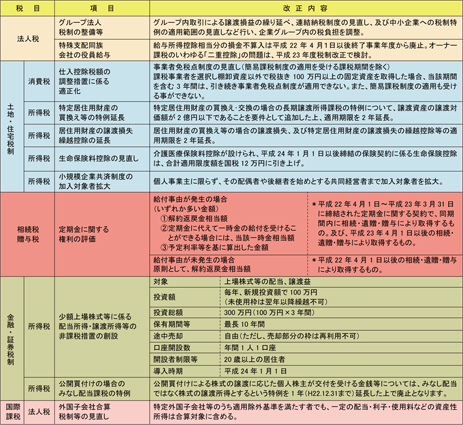

115号

定期金の権利の評価が見直し

~保険を使った節税にメス~

平成22年度税制改正法が3月に成立し、相続税・贈与税に係る定期金に関する権利の評価方法が変更になりました。従来、定期金に関する権利の評価に当たっては大幅な節税効果がありました。例えば、残存期間35年超の有期定期金では、課税対象になる定期金の額は、総額の2割程度まで圧縮される仕組みとなっていました。それが今回の税制改正で、評価額が実情に即してないとして廃止される事になったのです。

1.定期金に関する権利とは

定期金に関する権利とは、生命保険契約等(定期金給付契約)により、ある期間定期的に金銭その他の給付を受ける受給権のことをいいます。相続税法では、定期金給付契約でその権利を取得した時において、定期金給付事由が発生しているものと、発生していないものについて、それぞれ評価方法を定めています。

2.給付事由が発生している場合

給付事由が発生している定期金に関する権利については、次に掲げる金額のうち、いずれか多い金額により評価されることとなりました。

① 解約返戻金の額

② 定期金に代えて一時金の給付を受けることができる場合には、当該一時金の額

③ 給付を受けるべき金額の1年当たりの平均額に対し、予定利率等の一定の方法を基にして算出した金額

上記③の一定の方法として、給付期間の決まった定期金の場合、給付期間を基にします。また、終身年金による定期金の場合、厚生労働省が発表する平均余命による余命年数を基にします。

実際に計算例に当てはめて改正の前後を比較すると、以下の通りで、期間が長くなるほど差が大きくなります。

〔有期定期金〕毎期末に1年当たり100万円の給付を5年受ける権利(予定利率1.5%)

・改正前(給付金額総額×70%)

→350万円

・改正後(①解約返戻金476.5万円②一時金479万円③予定利率による金額478.3万円)

→479万円

〔終身定期金〕60歳男性が毎期末に1年当たり120万円の給付を受ける権利(予定利率1.5%)

・改正前(1年に受取るべき金額×4倍)

→480万円

・改正後(①解約返戻金2241万円②一時金2245万円③予定利率による金額2234.5万円)

→2245万円

3.給付事由が発生していない場合

給付事由が発生していない定期金に関する権利(生命保険契約を除く)については、原則として、解約返戻金相当額により評価されるこことなりました。

解約返戻金を支払う旨がない場合には、掛金が一時払いか否かで異なります。一時払いの場合は経過期間の年数、それ以外の場合は払込期間の年数に基づいて算出した金額となります。

4.適用時期

この改正は、平成22年4月1日から平成23年3月31日までの間に相続若しくは遺贈又は贈与により取得する定期金に関する権利(当該期間内に締結した契約(確定給付企業年金等を除く。)に係るものに限る。)及び平成23年4月1日以後に相続若しくは遺贈又は贈与により取得する定期金に関する権利に係る相続税又は贈与税について適用されます。

平成22年3月末日までに契約締結し、かつ平成23年3月31日までに相続若しくは遺贈又は贈与により取得する定期金に関する権利については従来の取り扱いが適用されます。

5.今後は・・・

これで定期金に関する権利の評価方法による算定額と、年金受取額の現在価値とが大きく乖離していることに着目した節税手法も終止符が打たれました。

既に契約している年金保険も、経過措置の期限となる平成23年3月31日までに贈与するなどしてその権利を他の人に移さなければ、以前の評価方法のメリットを受けることができなくなりました。

生保各社はこの規定を利用して、かなりの販売攻勢をかけていただけに、今後は苦戦を強いられる事でしょう。

今後は、短期的な節税対策ではなく、長い目で見た本来のメリットを慎重に検討して契約する事が必要となってくるでしょう。

2010年12月15日