令和5年12月14日に令和6年度の税制改正大綱が発表されました。今回は税制改正の主要項目のうち、特に注目すべき点をご説明します。

1.所得税・個人住民税の定額減税

国民負担の緩和、デフレ脱却のための一時的な措置として、令和6年分の所得税及び令和6年度分の個人住民税の減税が行われます。

(1) 減税額

① 所得税 本人3万円+同一生計配偶者又は扶養親族1人につき3万円

② 住民税 本人1万円+控除対象配偶者又は扶養親族1人につき1万円

(2) 所得制限

① 所得税 令和6年分の所得税の合計所得金額1,805万円以下(給与収入2,000万円以下に相当)

② 住民税 令和6年度分の住民税の合計所得金額1,805万円以下

(3) 実施方法

① 給与所得者

(イ) 所得税 令和6年6月1日以後最初に支払を受ける給与等の源泉徴収税額から控除し、

控除しきれない場合は翌月以降の税額から順次控除。

(ロ) 住民税 特別控除後の住民税額を令和6年7月から令和7年5月までの11ヶ月で均等徴収。

② 公的年金受給者

(イ) 所得税 令和6年6月1日以後最初に支払を受ける公的年金等の源泉徴収税額から控除し、

控除しきれない場合は翌々月以降の税額から順次控除。

(ロ) 住民税 令和6年10月1日以後最初に支払を受ける公的年金等の特別徴収税額から控除し、

控除しきれない場合は翌々月以降の税額から順次控除。

③ 不動産所得・事業所得者等

(イ) 所得税 令和6年分の第1期分予定納税額から本人分の特別控除の額(3万円)を控除し、

控除しきれない場合は第2期分予定納税額から控除。

※最終的には確定申告の機会に減税。

(ロ) 住民税 令和6年度分の第1期分の納付額から控除し、控除しきれない場合は第2期分以降の

税額から順次控除。

2.住宅借入金等特別控除の改正

子育て特例対象個人(夫婦のいずれかが40歳未満の者又は19歳未満の扶養親族を有する者)が一定の新築住宅を取得した場合の取扱いが下記のように変更されます。

(1) 令和6年入居の控除対象借入限度額を上乗せ

認定住宅:4,500万円→5,000万円

ZEH水準省エネ住宅:3,500万円→4,500万円

省エネ基準適合住宅:3,000万円→4,000万円

(2) 床面積要件を40㎡以上とする認定住宅等に係る緩和措置を受けるための建築確認の期限が令和6年12月31日まで1年延長されます。

3.住宅特定改修特別控除の追加・見直し・延長

子育て特例対象個人が一定の子育て対応改修工事をした場合が対象工事に追加されます(控除限度額は25万円)。工事内容は転落防止工事、対面式キッチンへの交換工事等。

既存住宅等に係る一定の改修工事をした場合における適用対象者の合計所得金額要件が3,000万円から2,000万円(耐震改修は所得要件なし)に引き下げられた上で適用期限が令和7年まで2年延長されます。

なお、一定の子育て対応改修工事と併せて他の改修工事を行った場合の控除限度額は62.5万円になります。

4.住宅取得等資金贈与を受けた場合の贈与税非課税措置の延長及び相続時精算課税制度の特例の延長

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置について、省エネ等住宅の家屋の要件が耐熱等性能等級4以上(改正後:5以上)又は(改正後:かつ)一次エネルギー消費量等級4以上(改正後:6以上)へと厳しくなった上で適用期限が令和8年まで3年延長されます。また、当贈与に係る相続時精算課税制度の特例措置についても同様となります。

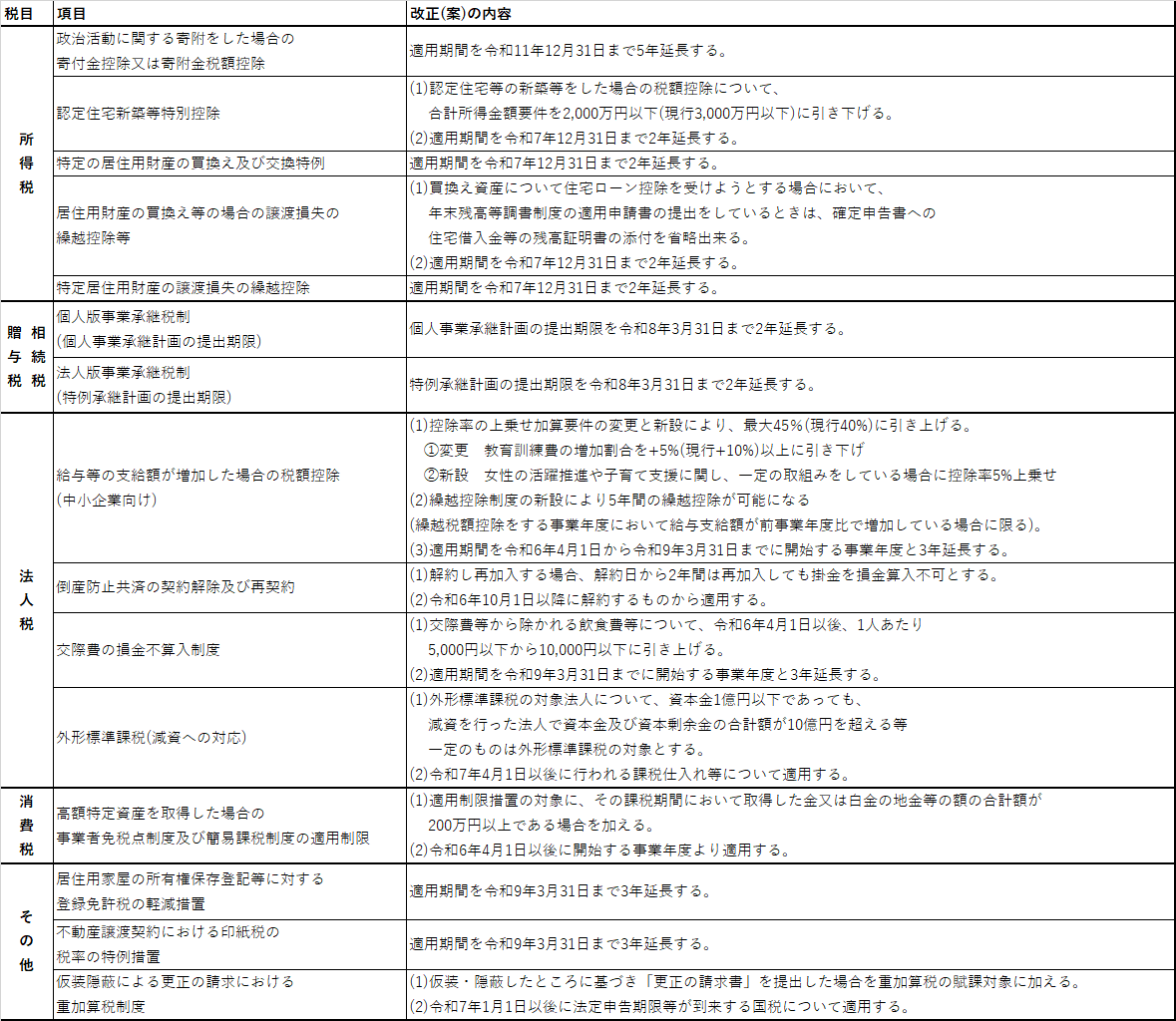

5.その他の主要な改正項目

※表をクリックすると、拡大表示されます。