土地の固定資産税は、「固定資産税評価額」を基礎として算定されます。一方、相続財産や贈与財産に土地があれば、相続税や贈与税の申告に当たり、まずはその土地の「相続税評価額」を求めます。土地の時価とされる公示価格と比べ、固定資産税評価額はその70%程度、相続税評価額はその80%程度と言われています。そうすると、「固定資産税評価額」は、「相続税評価額」の87.5%(70%÷80%)が一応の目安となるのかもしれません。しかし、その目安と大きく異なり、想像以上に固定資産税が高額となるケースがあるため、注意が必要です。

1.事例で検討してみましょう

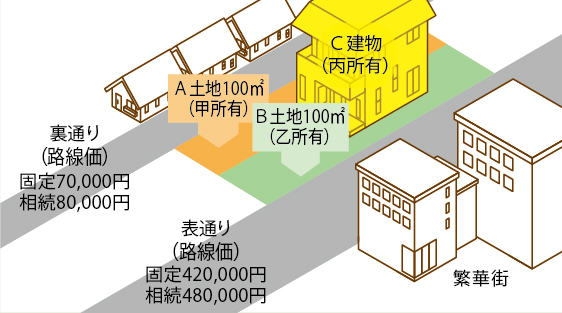

A土地(100㎡)は甲所有、B土地(100㎡)は乙所有で、それらの土地上に丙(第三者)所有のC建物があります。B土地は繁華街である表通りに面しており、A土地は裏通りに面しています。裏通り路線価は、表通りの路線価と比べて6分の1となっており、大きな価額差が生じています(下図参照)。

2.A土地はどのように評価するのか

まずは、A土地の相続税評価額と固定資産税評価額(いずれも概算額)を求めることとします。便宜上、奥行価格補正や不整形地補正はないものとし、下記(2)における二方路線の影響加算率は0.05としています。また、固定資産税では土地の権利関係(借地権の有無など)は考慮しないため、ここではいずれも自用地としての評価額とします。

(1) 相続税評価額

A土地の相続税評価額は、裏通りの相続税の路線価8万円に地積100㎡を乗じて算定しますから、次のとおり800万円になります。

(算式) 8万円×100㎡=800万円

(2) 固定資産税評価額

A土地の固定資産税評価額は、固定資産税の路線価を用い、C建物の敷地であるA土地とB土地を一体として評価した上で、面積割合を用いて按分します。そうすると次のとおり4,235万円になります。

(算式)(42万円+7万円×0.05)×200㎡(全体の地積)×100㎡(A土地の地積)/200㎡(全体の地積)=4,235万円

3.固定資産税評価額が相続税評価額の5倍超

路線価は、固定資産税が相続税より低いにもかかわらず、A土地の固定資産税評価額(4,235万円)はその相続税評価額(800万円)の5倍超になります。これは、土地の評価単位の考え方が異なることに基因します。固定資産税では、建物の敷地に供されている土地は、その権利関係にかかわらず、その敷地全体を一体として評価するルールがあります。そのため、A土地の評価において、甲が所有しないB土地が面している表通りの高い路線価の影響を受けることになります。

一方、相続税や贈与税では、甲はA土地しか所有していませんから、A土地に面している裏通りの路線価のみで評価します。

なお、本事例とは異なりますが、仮に甲がC建物を所有しているとすると、甲はA土地のほかC建物の敷地であるB土地も利用しているため、評価単位の考え方は、固定資産税と同様(一体評価)になります。

4.固定資産税評価における課税実務上の制約

A土地の所有者である甲は、B土地のみならずC建物も所有していませんから、A土地の固定資産税の算出に当たり、B土地を含めて一体評価するのは合理性に欠けるように思われます。固定資産税の賦課に関する類似の訴訟もありますが、いずれも、訴えは認められていないようです。その理由としては、固定資産税の評価基準(評価マニュアル)は、個別の権利関係を詮索しない更地主義(自用地扱い)が採用されており、建物の敷地など外見上一体として利用されている土地については、その所有関係を考慮せず、全て一画地として評価するのを相当とするものです。市町村は、管内の全ての土地の固定資産税評価額を定める必要があるため、本来あるべき評価理論より、課税実務上の制約を優先せざるを得ない事情があるのかもしれません。

5.不動産取得税にも注意が必要

固定資産税評価額は、固定資産税はもとより不動産取得税や登録免許税の課税標準としても用いられます。

建物の敷地である1筆の共有土地について、共有を解消するため共有物の分割を行い、単独所有の2筆の土地に分割することがあります。この場合、分割後の2筆の土地の相続税評価額が概ね等しければ、所得税では等価交換として取り扱われ、課税は生じません。しかし、面している道路の路線価に大きな差があると、分割後の土地の面積は50%ずつの均等にはならず、例えば70%と30%のように差が生じるとすると、前者については20%(70%-50%)相当部分の土地の取得があったとして、不動産取得税が課税される点に注意が必要です。