先祖代々の貸宅地は、普段はあまり手もかからず地代が入ってくるので、定額収入としてそれなりに価値のある資産だと思います。しかし、一旦相続が発生すると意外と高い評価に驚きます。今回は、貸宅地を所有している場合の相続対策やお悩みポイントについて検討してみます。

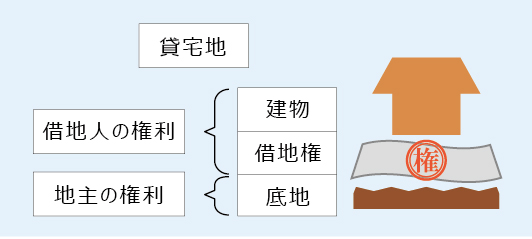

1.貸宅地とは

貸宅地とは、土地に建物を建てて使用することを目的として第三者に貸している土地のことです。地主(賃貸人)の立場から見ると所有しているのは底地部分で、土地を借りている人(借地人)の権利部分は借地権になります。

2.地代の値上げが難しい

貸宅地はアパートのような空室リスクや修繕などのメンテナンスが必要ないので、普段は管理の手間がいらず、とても優良物件のように思えます。しかし、特に昭和の時代から貸しているような貸宅地は、地代の値上げもままならないことも多いです。地代の値上げ交渉をした結果、借地人に受け入れられず地代を法務局に供託されてしまうケースもあります。利回りから見ると、とても価値の低い資産とも考えられます。

3.旨味があるのは更新料の受領時だけ

貸宅地経営で最も利益が出るのは、更新料を受領したときです。20年(又は30年)に一度となかなか長期でのリターンですが、一番旨味がでるときです。あとは、借地人が借地権を譲渡する場合に「名義書換承諾料」を受け取る時です。これは、必ずしも発生するとは限りませんので、発生すれば臨時収入です。そのほかに、建物建替え時の「建替え承諾料」も発生する可能性があります。

4.相続時の評価

さて、そんな貸宅地を所有している方の相続が発生します。相続税を申告する場合、底地部分に対して課税がされます。底地の評価額は、基本的に国税庁が公表している相続税路線価に基づく完全所有権としての土地の評価額から借地権価額を控除して評価することになります。

底地の相続税評価額=路線価×地積×(1-借地権割合)

例)路線価500千円×160㎡×底地割合30%= 24,000千円

底地の相続税評価額が24,000千円の場合、相続税率が仮に20%だとすると4,800千円の相続税の負担が発生します。相続登記費用は、貸宅地による減額が一切なく、固定資産税評価額(更地評価)による登録免許税がかかります。普段の維持費はかかりませんが、相続で引き継ぐときには、意外と負担感があります。

5.貸宅地の利回り

仮にこの貸宅地の地代収入が年間510千円、固定資産税等の負担が170千円と仮定します。純利益が340千円の場合、相続税評価額に対する利回りは1.4%にしかなりません。

利回り1.4%=純利益340千円÷底地の相続税評価額24,000千円

地代に関係なく周りの一般的な土地取引の価格を基に路線価が決定されているので、収益性が悪い底地でも相続税評価額が高く設定されてしまうのです。

6.底地の市場価値

底地を借地人以外の者と取引する場合の市場価値を考えてみるといくら位になるでしょうか。一般的な期待利回りを3%と仮定した場合、底地の評価額は約11,333千円と考えられます。

底地評価額 純利益 期待利回り

11,333千円 = 340千円 ÷ 3%

先ほどの相続税評価額24,000千円の約半分くらいにしかなりません。一般的な底地買取業者に査定してもらうとおおよそこのような価額になると言われています。

7.納税資金確保のために売却

相続税の納税資金を確保するために、慌てて売却先を探すのは、貸宅地の場合とても大変です。底地買取業者の査定だと相続税評価額より大幅に安い価額でしか買い取ってもらえないのに、相続税の負担は変わらず、買い叩かれる可能性も高いです。底地売却の交渉相手として最良なのは借地人です。借地人が買い取るメリットは以下色々あります。

① 担保価値が上がり、建て替え等もスムーズになる

② 地代の支払や更新料の支払が無くなる

③ 完全所有権となり売却がしやすくなる

8.敢えて相続発生前に売却も

視点を変えて、相続発生前に売却を考えるのも一計です。借地権の更新時期などに交渉して多少安くても現金化することにより、遺産分割や納税資金確保がスムーズになります。流動性の低い資産から高い資産へ変えることによって、新たな投資への変更も可能になります。老人ホームへの入居金などへの補填に充てることも可能です。自分の代で先祖から引き継いだ土地を売却することにためらいもあると思いますが、相続時に高い相続税を払って継承させるより、次世代へ円滑な承継が可能になるかもしれません。