相続税の課税対象となった相続財産を売却する場合、相続税に加え、売却益である譲渡所得金額に対し所得税が課されます。但し、譲渡所得金額の計算過程で、納めた相続税を差し引いてもらえる優遇制度があります。

相続税納付のために相続財産を売却するような場合、納税者にとって大変有難いものですが、昨年10月19日、会計検査院から制度の内容を見直すよう指摘がありました。

1.制度の趣旨と概要

「取得費加算の特例」と呼ばれているこの制度は、税負担を軽減する目的で昭和45年に創設されました。

譲渡所得金額の計算上、収入金額から控除する「取得費」に納付した相続税のうち一定額(以下、「取得費加算額」という。)を加算する仕組みになっています。

つまり、取得費加算額が大きければ大きいほど、譲渡所得金額は小さくなり、所得税も少なくなります。

但し、取得費加算額には上限が有り、譲渡所得金額が零になるところで打ち止めです。また、適用を受けられるのは、相続開始から3年10か月以内の売却に限られます。

2.平成5年改正で土地等の譲渡に大盤振る舞い

昭和45年の特例創設当時、取得費加算額は土地等とそれ以外の財産を区別することなく、「譲渡した相続財産に対応する相続税額」に限られていました。

その後、平成5年の税制改正で、土地等に係る取得費加算額が大幅拡大。「相続した全ての土地等に対応する相続税相当額」とされました。上記の算式の分子の下線部分が「全ての土地等の価額」となります。

これにより、例えば下のA・B・Cという3つの土地を相続し、そのうちのAだけを譲渡したような場合(※)、Aの譲渡所得の金額の計算上、譲渡していないB・Cに対応する相続税までも取得費に加算できることとなったのです。

3.平成5年改正の背景

平成5年の改正は、バブル期の地価高騰を抑制するための土地課税強化により、土地譲渡税の負担が重くなり過ぎたことに配慮して行われました。

しかし、実際には別の事情もあったようです。

改正当時、バブル崩壊により地価は下落し土地取引も停滞。相続税評価額が実勢価格を上回る逆転現象が起き、物納が激増。その一方で国側は、収納した土地の売却処分が進まず頭を痛めていました。

何としても物納から現金納付へシフトさせたい。大胆な優遇措置の本音はそこにあったと思われます。

4.会計検査院の指摘

今回、会計検査院は、平成5年改正で拡大された土地等に係る取得費加算額の適用範囲を見直すよう意見表示しました。

それによると、特例適用者のうち、譲渡していない土地等に対応する相続税の加算割合が著しく高い人が約半数。このうちの5人に1人は、譲渡所得税の負担が生じていません。また、平成5年改正により増加した取得費加算額は786億円。その結果、減少した所得税は118億円と試算されました。つまり、土地等を多く相続された方の中に、所得税が著しく軽減されている方がいることを問題視したのです。

また、当時30%であった譲渡所得税率(国税)は15%まで引き下げられ、物納件数も激減。状況が様変わりした現在、この土地等の特例の見直しは必然というわけです。

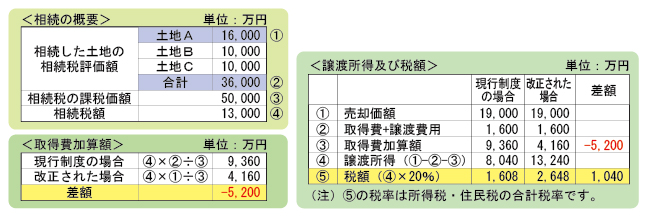

5.土地等の特例が無くなると・・・

それでは、土地等の特例が有る場合と無い場合とではどの位の差が出るのでしょうか?上記2の例(※)で検証してみました。

この場合、土地等の特例が無いと、取得費加算額は約5千万円少なくなり、税額では約1千万円もの負担増となります。

6.特例の行方は?

平成25年度の税制改正大綱では、取得費加算の特例の改正は見送られました。しかし油断は禁物!会計検査院の指摘後、数年以内に改正された制度は数多くあります。今後の動きが気になるところです。