お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

191号

駐車場の意外な活用方法

~小規模宅地等の評価減特例を使いこなす~平成27年より相続税の大改正が行われ、亡くなった方のうち相続税が課税される割合が8.0%と平成26年の4.4%より大幅に増えました。

このような状況下で、少しでも土地の評価を下げる工夫が必要となります。今回は、貸駐車場をお持ちの方に活用方法による土地評価比較の事例です。

1.青空駐車場の相続税評価額土地の所有者が、自らその土地を貸駐車場(いわゆる青空駐車場)として利用している場合は、自用地(更地)評価となります。このように自用地として評価をするのは、その土地で車を保管することを目的としており、土地の利用を目的とした賃貸借契約ではないからです。

2.駐車場経営事業者等に土地を貸している場合コインパーキングなどを経営する事業者に土地を貸して、事業者が車庫などの施設を建てている場合には、自用地価額から賃借権の価額を控除した金額によって評価します。

賃借権の価額は、下表区分に応じたそれぞれの価額によります。

(1)地上権に準ずる権利として評価することが相当と認められる賃借権(例:賃借権の登記がされているもの、設定の対価として権利金や一時金の支払いのあるもの等)

「自用地としての価額×賃借権の残存期間に応じその賃借権が地上権であるとした場合の法定地上権割合又は借地権であるとした場合の借地権割合のいずれか低い割合」

(2)(1)に掲げる賃借権以外の賃借権

なお、貸駐車場の場合は、一般的に(2)の賃借権が控除されます。従って、賃貸借契約の残存期間が5年の場合には、自用地価額から2.5%の控除が可能となります。

3.小規模宅地等の特例は?小規模宅地等の特例(以下「特例」といいます。)とは、被相続人等が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合には、80%又は50%まで評価額を減額するという特例です。居住用の土地を相続する場合には、80%減額が可能となりますが、最近は生活形態の変化により必ずしも適用できるとは限りません。

では、駐車場の敷地は特例の適用が出来るのでしょうか。この特例を適用するには、その土地が建物又は構築物の敷地の用に供されていなければなりません。アスファルト敷きの駐車場は、構築物の敷地となり、他の要件を満たせば特例の対象地となります。この場合の特例評価減は、200平方メートルまで50%減額となります。

現在所有の青空駐車場がいつ敷設されたかわからない砂利程度のものだと、構築物の敷地として利用されていないと認定される可能性が高いため、特例の適用は難しくなります。そこで、アスファルトの敷設費用と相続税の減少額とを比較して、資本投下の検討をされることをお奨め致します。

なお、2の駐車場経営事業者等に土地を貸している場合には、他の要件を満たせば特例の対象地となります。

4.貸アパートの敷地との比較ここで、同地域に貸アパートと青空駐車場をお持ちの方の相続税試算を検討してみます。

事例:路線価40万円/平方メートル、

貸アパート・青空駐車場の敷地 いずれも200平方メートル

借地権割合 60% 借家権割合 30%

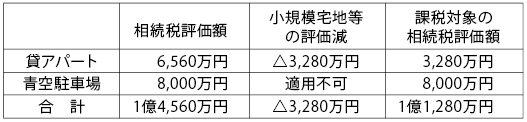

1.青空駐車場に構築物が設置されていない場合

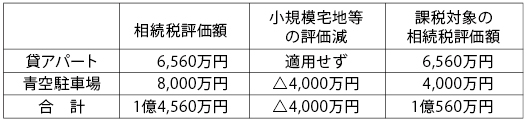

2.青空駐車場に構築物が設置されている場合

1と2のパターンを比較すると、2の課税対象の相続税評価額の方が1より720万円少なくなります。相続税の適用税率が仮に30%の方の場合は、216万円の相続税の差が発生します!

5.駐車場のパターンによって・・・このように見た目が貸駐車場であっても、賃借形態や設備状況によって相続税の評価額及び小規模宅地等の評価減の特例適用可否が異なってきます。今一度、あなたの所有の「駐車場」がどのパターンに該当するのか、ぜひご確認ください!

2017年3月15日

-

190号

平成29年度税制改正

平成28年12月8日に平成29年度の税制改正大綱が発表され、同年12月22日に閣議決定されました。今回は、税制改正の主要項目についてご説明します。

1.積立NISAの創設家計の安定的な資産形成を支援する観点から、少額からの積立・分散投資を促進するため、積立NISAが創設されます。非課税口座内の配当等および譲渡益は非課税となり、譲渡損についてはなかったものとされる点は現行NISAと同じですが、投資対象は一定の公募等株式投資信託に限られます。現行NISAとの比較は、下記のとおりです。

なお、積立NISAと現行NISAは、いずれか選択適用となります。

適用時期:平成30年1月1日~平成49年12月31日

2.相続税・贈与税の納税義務の見直し国外財産の租税回避スキームを封じるため、日本国籍を有する相続人等に係る相続税の納税義務について、見直しがなされます。現行では、被相続人および相続人・受遺者のいずれもが相続開始前5年以内に日本国内に住所を有したことがない場合、国外財産は相続税の課税対象外でしたが、この期間が10年以内に延長されます。贈与税の納税義務についても、同様です。

適用時期:平成29年4月1日以後の相続・遺贈・贈与

3.居住用超高層建築物に係る課税の見直し居住用超高層建築物、いわゆるタワーマンションの固定資産税および不動産取得税に係る課税について見直しがなされます。現行は、床面積が同じであれば、階層の差異による評価額および税額の差はありませんが、今後は、最近の取引価格の傾向を踏まえ、1階を100とし、階が1を増すごとに10/39(≒0.256)ずつ床面積が加算され、税額が上がることになります。これにより、1階の税額を100とすると、40階の税額は110になります。

なお、今回は固定資産税および不動産取得税の税額の見直しですが、今後、相続税評価額も連動して見直される可能性があります。

適用時期:平成30年度から新たに課税される居住用超高層建築物の固定資産税および不動産所得税

4.取引相場のない株式の評価の見直し取引相場のない株式について、より実態に即した評価となるよう見直されます。取引相場のない株式の評価に用いる類似業種比準方式は、類似業種の上場企業のア株価、イ配当、ウ利益、エ純資産を基に計算します。アは、課税時期の属する月以前3ヶ月の各月の株価および前年平均株価からの選択ですが、改正後は課税時期の属する月以前2年平均が加わります。また、イ~エは類似する上場株式の連結決算を反映した数字となります。さらに、イ:ウ:エの比重は1:3:1の割合で計算し、利益の比重を高くしていますが、改正後は1:1:1と均等になります。

適用時期:平成29年1月1日以降の相続等により取得する株式の評価

5.広大地評価の見直し現行の広大地の評価は、「面積」に比例的に減額する方法をとっています。そのため、広大地の形状によっては、それを加味した取引価格と相続税評価額とが乖離する事例が多発しています。この状況を是正するため、今回の改正で、各土地の個性に応じ、「面積」「形状」に基づく評価方法に見直されることになります。

適用時期:平成30年以降の相続等により取得した広大地の評価

6.法人税の中小企業向け特例の適用要件の見直し資本金が1億円以下の中小企業には、所得800万円以下の部分について摘要される軽減税率をさらに15%まで下げたり、30万円未満の少額減価償却資産を事業共用時に一時に損金に算入できる等の特例があります。しかし、財政基盤が脆弱とは認められない大企業が、資本金を1億円以下に下げるだけで特例の適用を受けることは、財政基盤の弱い中小企業を支援するという本来の趣旨にそぐわないため、適用を受けるための要件に、過去3年間の課税所得の平均が15億円以下であることが加わります。

適用時期:平成31年4月1日以降開始事業年度

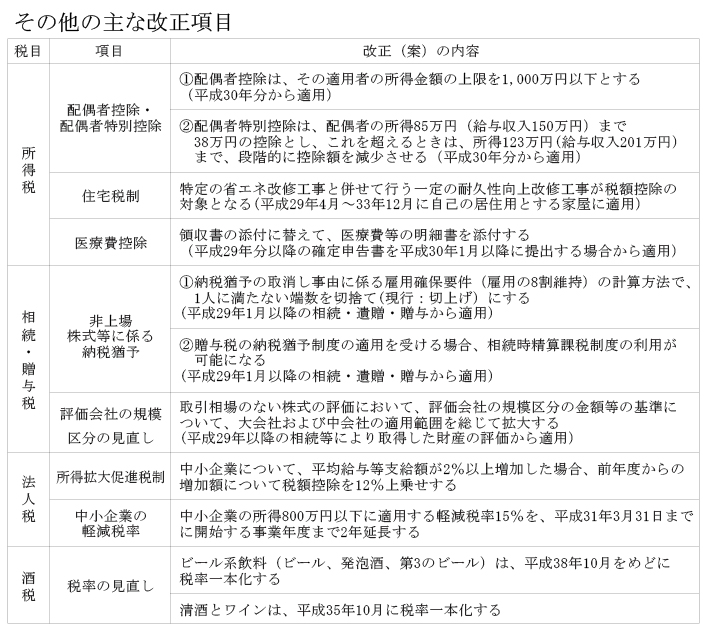

その他の主な改正項目その他の改正案のうち主要な項目は次表のとおりです。

2017年2月20日

-

189号

税金安夫の税務講座

敢えて兄弟姉妹間の"共有"を選択!!

~税務の各種特例を有効活用しよう~不動産の共有は避けたいものです。親子間はまだしも、兄弟姉妹間は避けるべき、が通説です。今は仲がよくても、いつも意見が合うとは限りません。いざという時、自分の思うように使用、処分できません。しかし、時と場合によっては、敢えて"共有"という選択肢もあります。今回は、安夫さんの奥様のご実家の相続についての質問のようです。

1.主な相続財産は実家の敷地と建物のケース義母が亡くなりました。相続人は3姉妹で、妻は長女です。財産は、空き家になった実家と預金が少々。

相続税の基礎控除は、「3,000万円+600万円×3名(法定相続人の数)」ですから4,800万円ですね。

実家の敷地は200平方メートルで路線価が40万円なので約8,000万円。建物と預金を加えると約9,500万円です。

小規模宅地の特例が適用できればご自宅敷地は80%引きで1,600万円。建物と預金を加えても約3,100万円。基礎控除以下ですから相続税はかかりませんね。

姉妹はみんな夫の持ち家に住んでいるので「家なき子」に該当しません。妻が実家を相続して、その売却代金で2人の妹に代償金を支払うのですかね? 相続税に譲渡税、大変だなぁ~。

譲渡税負担を考慮して支払額を決める必要があります。売却についてのご相談はなさっていますか?

更地にすれば約1億円で売却できるようです。取得したのは戦前なので購入価額は分かりませんけど…。

土地の取得費は売却価額1億円の5%、他に建物の取壊費用や仲介手数料が主な経費。これらを差し引いた残額の約20%が譲渡税。1,800万円程度でしょうか。

2."共有"で相続空き家の3,000万円控除を有効活用ところで、ご実家の建築年月はお分かりですか?

登記簿によると昭和52年8月です。

昭和56年6月より前ですね。相続空き家の特例が適用できるかもしれないですね。

それって3,000万円特別控除のことですか?

そうです。建物と敷地を姉妹3名の共有で相続し、登記することがポイントです。その後、建物を取り壊して敷地を売却すれば、3,000万円×3名で合計9,000万円が控除できます。譲渡税はかからないかもしれません。

要件の(5)「譲渡対価は1億円以下」ですが、今回の妻の実家を売却するために設けられた制度ともいえますね。売買契約で「売買価額は1億円」と定めておけばいいですね。上げ交渉は不要ということで…。

チョット待ってください。売却に当たり固定資産税の精算はしないのですか?

精算するのが不動産売買の常識ですよね。

でもこの精算金ですが、税務では売却代金として取り扱われます。売買価額と精算金の合計で1億円を超えると適用できなくなります。

へぇ~そうなんですか。では、精算金を踏まえて売買価額を決めるようにします。1億円を1円でも超えてしまうと合計9,000万円の控除が適用できない。無税か1,800万円の譲渡税か、天国と地獄の分かれ道。税務の世界は怖いなぁ~。

3.広い敷地は"共有"で広大地評価を有効活用実家の敷地が相当広いような場合は、売却金額が1億円を超えるので、この相続空き家の特例は適用できないですね。

敷地の一部のみの売却という選択肢もありますけど…。追加で残地を売却し、合計で1億円を超えると特例が適用できなくなるので、修正申告になります。

例えばですけど、600平方メートルの土地で道路付けがよければ、1筆200平方メートルで3筆に分割できますね。売りたい人は売り、保有したい人は保有すればいい。

600平方メートルの土地が都内などにあれば、広大地評価の可能性があります。該当すれば、相続税の大幅な減額が可能になります。しかし、3筆に分けて各相続人が相続してしまうと広大地評価はできません。

でも600平方メートルの土地が3名の共有になってしまう。

相続手続が終わり、一段落してから共有物の分割をすればいいのです。譲渡税の負担なしに3筆に分割し、それぞれ単独所有となります。

広大地評価ができるケースでは、敢えて"共有"という選択肢も検討する必要がありますね。

4."共有"で有効活用できる税務の特例今回は、"共有"を選択して、相続空き家の3,000万円控除と広大地評価を適用する事例を取り上げました。広大地適用の判断が難しいことはご存じでしょうが、相続空き家の特例もその適用要件はかなり複雑難解です。掲げた要件では言い尽くせない細かい取扱いがあり、適用に際しては専門家への相談は必須です。相続が発生し、2.の(1)と(2)の要件を満たすときは、この特例の適用可能性を踏まえた上で、遺産分割などの手続を進めましょう。

2017年1月13日

-

188号

遺産分割後に思わぬ親族争いが発生した場合

~相続後に、無駄な税金を支払わないための注意点~遺産分割を行い、相続税の申告も終了して、「ホッ」と一安心したのも束の間、その後、親族間で思わぬ争いが生じたり、新たな問題が発見されることがあります。

この場合、不利益を生じた相続人が遺産分割のやり直しを主張することがあります。

1.遺産分割後に生じる問題とある家族の相続の際、一区画の土地を分筆して兄と弟がそれぞれ相続することにしました。弟は兄を信用して、分筆登記や遺産分割協議書を兄に任せました。遺産分割協議書の署名・押印の時も、あまり内容を確認することなく印鑑を押してしまったのです。

弟は、2分の1ずつ相続するものだと思っていました。しかし、登記が終わり、実際に物件を確認したところ、兄が3分の2、弟が3分の1を相続するように登記されていたのです。弟は兄を信用していたのに、裏切られたと想い、弁護士を通じて遺産分割と分筆の無効を訴えました。

また、あるご家庭で父親が亡くなって、遺産分割後に、こんな問題が起きたのです。兄が残された母親の面倒をみると言うので、兄が弟より財産を多めに相続しました。しかし、実際は兄が母親の面倒をみることはなく、結果的に弟が母親を引き取りました。約束が反故にされたことに憤りを感じた弟は、遺産分割のやり直しを兄に請求しました。

このような場合、遺産分割をやり直したり、やり直しが出来ないときは、金銭で解決をすることがあります。この場合、法律ではどのように取り扱われるのでしょう。

2.民法上の取り扱いまず、民法では、他の相続人から相続財産の内容について嘘をつかれて、嘘とは知らずに遺産分割を行った場合、または恐喝され無理矢理、遺産分割協議書に押印させられた場合などは、後から遺産分割協議を取り消すことができます。

前者のケースで、兄を信じ、兄に全てを一任して遺産分割を行った結果、弟の取り分が少なかった場合はどうでしょうか。一見すると、兄に嘘をつかれて詐欺に合ったようにも見えます。しかし、遺産分割協議書に押印する時に、なぜ弟は内容を確認しなかったのでしょう。きちんと内容を確認すれば、このような問題は起こらなかったはずです。弟にも問題があったのではないでしょうか。

明らかに、詐欺に合ったことを証明できれば遺産分割の取消しを請求できますが、自分にも問題があったり、証明できなければ遺産分割の取消しはできないのです。

また、民法では、相続人の全員が遺産分割協議をやり直したいと希望すれば、元々の遺産分割協議を解除して、再度話し合いをすることができます。

ここでポイントになるのは、相続人全員の合意が必要だということです。

後者のように、親の面倒をみる約束を守らなかった場合では、他の相続人には関係なく兄弟2人だけで争っています。つまり、「やり直したい」と訴えているのは弟だけで、相続人全員が訴えているわけではありません。そのため、元々の遺産分割協議を無くすことはできない、との判決があるのです。

3.税法上の取り扱いでは、税法でも遺産分割のやり直しはできるのでしょうか。結論としては、相続税において遺産分割のやり直しは原則として、認められていません。

税法上では、遺産分割のやり直しにより取得した財産は、贈与又は交換により取得したものになります。つまり、遺産分割のやり直しは、新たな取引(贈与、交換、売買)が発生したと考え、贈与税や譲渡所得税が課税されるのです。

例えば、前者のケースで、分筆をやり直し、土地の一部を弟へ引き渡す、とします。この場合は、土地を引き渡した時に、兄から弟へ土地を贈与したことになります。そして、土地の相続税評価額が贈与税の対象とされるのです。

また、後者のケースでは、相続財産のうち兄が取得した金銭を弟に渡した、としましょう。この時は、金銭を渡した時に、兄から弟へ金銭を贈与したことになります。

そして、話し合いで決着が付かず、裁判に持ち込まれたとします。裁判の結果、兄が弟に賠償金を金銭で支払うことで決着した場合にも、その賠償金に贈与税が課税されるのです。この時の賠償金は、交通事故の損害賠償金と同じように扱われず、遺産分割のやり直し、と考えられるからです。

4.遺産分割は慎重に!このように、遺産分割のやり直しは、民法上の考え方と税法上の考え方に違いがあります。民法上は、相続人全員の合意があれば分割協議のやり直しは何度もできます。しかし、税法上では、一度、納税義務が確定した後に再分割をすると、贈与・交換等があったものとして課税されてしまうのです。

納得して遺産分割をしていても、その後、問題が生じ、遺産分割のやり直し、ということもあり得ます。それでは、相続税と贈与税・所得税の二重課税という無駄な税金を納めることになります。相続後に親族間で争いになり、「こんなはずでは」と後悔しないためにも、遺産分割は慎重に協議するように注意すべきでしょう。

また、多少の誤算が生じても、相続は「棚から牡丹餅」と思って、心の余裕も必要かもしれません。2016年12月15日

-

187号

生命保険を活用した納税資金確保の手立て

~生命保険料に充当する現金贈与~相続税対策として、被相続人から推定相続人に現金の贈与をなさる方がいらっしゃると思います。基礎控除110万円以内での贈与を毎年行う方も多いのではないでしょうか。しかし、現金の贈与は、贈与の実態を備えていない場合に税務調査で否認されるリスクがあり、結局、相続税の計算に贈与した現金を持ち戻されてしまう場合があります。そこで、贈与の実態を備えるために、贈与した現金を生命保険料の支払いに充て、相続発生時に保険金として相続人に渡すという方法が考えられます。今回は、この生命保険料資金の贈与について解説します。

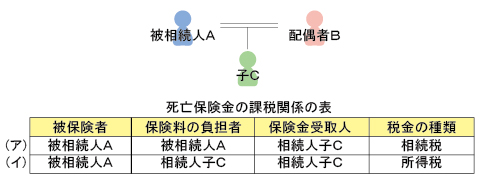

1.生命保険契約の加入形態と課税関係生命保険契約は、被保険者、保険料の負担者、受取人を誰にするかにより発生する税金が異なります。例として、次のような家族関係において、相続人の子Cが死亡保険金を受領した場合の課税関係を一覧にしますと、次表のとおりとなります。

上記(ア)は、被相続人A(以下「A」という)が死亡し、Aが保険料を負担していた生命保険契約の死亡保険金を、相続人子C(以下「C」という)が受け取るケースです。この場合は、死亡保険金が相続財産とみなされて、相続税の課税対象となります。もっとも、生命保険金には、相続人一人につき500万円の非課税枠があります。従って、この非課税枠を使い切っていれば、死亡保険金の全額がそのまま相続税の対象になってしまいます。相続税は超過累進税率を採用していますから、最高で保険金額の55%相当額もの相続税が課税されてしまいます。結果として、相続人には保険金の半分未満しか手元に残らないこととなってしまいます。 一方、(イ)は、Aを被保険者とする生命保険契約の保険料をCが負担し、死亡保険金をCが受け取るケースです。この場合の死亡保険金は、所得税及び住民税の対象で、Cの一時所得として取り扱われます。一時所得の場合は前述の相続税と異なり、死亡保険金からCが支払った保険料と50万円を控除することができ、さらにその控除後の残額の1/2相当額が課税対象です。このように、実質的に所得税、住民税が課税される金額はかなり圧縮されます。この差を利用するのが、被相続人から相続人への生命保険料資金の贈与です。

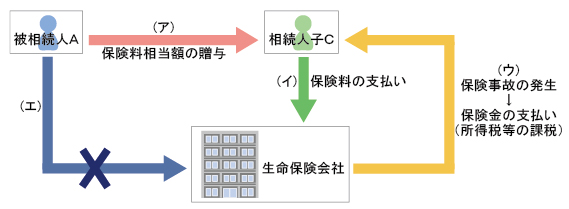

2.生命保険料に充当するための贈与の方死亡保険金を一時所得とするためには、保険料負担者はCになります。相続税対策ですから、Aから保険料相当額の現金をCに贈与し、その贈与を受けた現金でCが保険料を支払います【下図の(ア)、(イ)の流れ】。ポイントは、銀行振込でこの現金の流れを明らかにしておくことが重要です。Cへの現金の振込みを省略し(Aが現金をCに贈与したつもりで)、Aが直接保険料を振り込むようなことはしません【下図の(エ)】。

直接振り込んでしまうと保険料負担者はAになり、死亡保険金は相続税の対象になります。死亡前に満期を迎えると、満期保険金の全てが贈与税の対象です。毎年の保険料の額が贈与税の基礎控除(110万円)以下であれば、(ア)の保険料贈与に贈与税はかかりませんが、(エ)にしてしまうと、満期保険金が1,000万円であれば、177万円も贈与税がかかってしまいます。

3.生命保険を活用した納税資金確保の手立て相続が発生した時に、最も重要なことは納税資金の確保です。預貯金であれば、その全てが相続税の対象ですが、相続財産とみなされる生命保険金、すなわち、保険料を被相続人が負担した場合には、非課税枠(500万円×法定相続人の数)があり、その枠内の保険金に相続税はかかりません。この非課税枠の活用は重要です。しかし、非課税枠を超えてしまうような場合は、上記2に記載した、資金贈与で相続人が保険料を負担し、相続人の一時所得とする方法で納税資金を確保することが有効になります。

この資金贈与を活用するためには、贈与の実態をきちんと備える必要があります。現金を確実に移転することが、被相続人の相続財産を減らして相続税対策になり、さらに相続人の納税資金対策につながります。2016年11月15日

-

186号

土地譲渡益でふるさと納税がたくさんできる

~限度額の仕組みを知って寄附を考えてみよう~豪華返礼品やクレジットカードで手続きできる手軽さが受けて、ふるさと納税が爆発的に広がっています。「今年は申告が必要な土地や株式の譲渡益があってたくさん税金を納めるから、これを機に検討してみたい。どれくらいできるのか」という問い合わせが増えているのですが、これがなかなか難しいのです。でもなんとか、という方のために、今回は、効率的な寄附金額の求め方をご紹介します。

1.「節税」「減税」ではない以前も当欄で取り上げましたが、ふるさと納税はその自治体に対する「寄附」なので、寄附金に関する税制が働きます。住んでいる自治体に納めるべき翌年の住民税を、寄附という形で別の自治体に今年のうちに前納するとイメージしてください。その金額分、住所地の自治体へ納める翌年の住民税が減ります。ただし、別の自治体へ持っていける金額には限度があります。限度額以内であれば足切額の2,000円は別として、ふるさと納税をしてもしなくても支出額は変わらないわけです

(から、返礼品が単純にお得なのです)。

この限度額は、納めるべき住民税を基に計算します。土地などの譲渡益がある場合には納める住民税も増えるわけで、多額のふるさと納税が可能になります。

2.控除額の計算の仕組みは寄附を行う年分の所得やこれに対して計算される翌年度の住民税が未確定ですから、実際には寄附をする時点で正確な限度額の計算は不可能です。それでも、最低限、譲渡益さえ予測できれば、ある程度の目安は立てられます。控除額は次のア+イ+ウの合計額です。

住民税所得割は所得に応じて計算されます。ウの控除額の計算式は「限度額以内であれば、所得税の所得控除という仕組みと住民税の税額控除という仕組みを併せて、支出した寄附金(2,000円は別です)と同額の税金を納めなくてよい」ことを示しています。つまり、ウの控除額が住民税所得割額の20%と同額の場合に、その支出した寄附金額が最も効率的な金額であったということになります。

(寄附金-2,000円)×(90%-所得税率×1.021)=住民税所得割額×20%

この式の「寄附金」をXとして式を展開すると、次の式で控除限度額に収まる寄附金の額を求めることができます。

X=住民税所得割額×20%÷(90%-所得税率×1.021)+2,000円

3.予測して計算してみようとにかく、住民税所得割額と所得税率の予測がポイントです。そのためには、分離課税の所得となる譲渡益を見積もらなければなりません。ここが最大の難関です。購入時契約書やメモ等立証できるものを探してもどうしてもわからない場合は、売却代金の5%を取得費として申告せざるをえない場合があります。この場合が最大の所得、納税となりますから、十分考慮して限度額の活用をご検討下さい。

給与や不動産所得などの総合課税分は昨年と大きく変わらない予測であれば、昨年の申告書や今年の住民税通知書をお手元にご用意ください。総合課税分の大きな変動が明らかな場合には、別途見積もる必要があります。

【例】(概算額であり、所得税と住民税の所得控除の差額調整については考慮していません。)

・総合課税の課税所得(所得控除後)1,000万円

総合課税の所得税率33%

・総合課税の住民税所得割額(税率10%)100万円

・分離課税の課税所得(所有期間20年の土地の譲渡)

売買代金-取得費-譲渡費用=3,000万円予定

(1)住民税所得割額

総合課税分と分離課税分で別々の税率で計算した住民税所得割額を合算します。

100万円(総合)+3,000万円×5%(分離・長期)=250万円

(2)所得税率

ここがポイントです。総合課税と分離課税の所得が両方ある場合には、総合課税の所得税の税率区分に応じた率を使います。2.ウの算式は前述したように、所得税の寄附金控除での軽減分を考慮しますから、使うのは総合課税の税率です。この例の場合では33%。なお、分離課税分しかない場合には、分離課税の税率(2以上に該当する場合には最も高い税率)で計算します。

(3)控除限度額に収まる寄附金額

X=250万円×20%÷(90%-33%×1.021)+2,000円 ≒ 88万円

ちなみに、譲渡がない例年分のみでは、次の額です。

X=100万円×20%÷(90%-33%×1.021)+2,000円 ≒ 35万円

結構な額が可能です。返礼品ばかりが注目ですが、実は、地震や豪雨など災害で被害を受けた自治体への直接の寄附もふるさと納税扱いです。これから年末に向けてご検討されてはいかがでしょうか。2016年10月14日

-

185号

養子縁組で相続税対策

~縁組前に知っておきたいメリットとデメリット~相続税増税後、相続対策として改めて注目されている養子縁組。今回は、養子縁組による相続税への影響と留意点についてまとめてみました。

1.養子縁組の制度養子縁組とは、当事者間の合意により法律上の親子関係を発生させる民法上の制度です。養子縁組には「普通養子」と「特別養子」の2種類の制度がありますが、相続税対策として通常用いられるのは「普通養子」です。

「普通養子」は、20歳以上の養親(婚姻していれば20歳未満も可)と養子となる者の合意により行う養子縁組です。子の年齢が15歳未満の場合には、法定代理人の承諾が必要であるとか、未成年者との養子縁組の場合には、養親は夫婦共同で縁組をしなければならない等の要件がありますが、これらは比較的容易にクリアできるものです。また、当事者双方の合意があれば、離縁も認められています。

2.相続税への影響養子縁組をすると「法定相続人の数」が増えます。

「法定相続人の数」は、次のように相続税の計算要素として組み込まれていますので、「法定相続人の数」が増えることにより税負担を軽減させる効果があります。

■基礎控除額の算定

3,000万円+600万円×法定相続人の数

■生命保険金等・退職手当金の非課税金額

500万円×法定相続人の数

■税額計算(累進税率の緩和)

相続税の税額は、課税遺産総額を法定相続分により法定相続人ごとに分けた金額を基に計算します。

ア 課税遺産総額×各法定相続人の法定相続分 = A

イ A×税率=相続税額

上記イの税率は累進税率が採用されていますので、Aの金額が小さいほど適用税率は低くなります。法定相続人の数が増える→アの各法定相続人の法定相続分が小さくなる→Aの金額が小さくなる→税率が下がる→税負担が軽減される、といった仕組みです。

それなら養子が多いほどお得!!と言いたいところですが、過剰な節税対策に悪用されないよう、相続税の計算上は養子の数に制限が設けられています。

被相続人に実子がいる場合 …1人

被相続人に実子がいない場合…2人

3.相続人の確定と相続分の算定は慎重に養子と養親及び養親の血族との親族関係は、養子縁組の届け出をした日から生じます。相続人の確定や相続分の算定にあたっては、養子縁組の時期が取扱いを左右しますので、戸籍謄本等で十分な確認をする必要があります。

ケース1 相続人である養子Aが既に死亡しているケースです。

通常、養子縁組前に生まれている養子の子Cについては、Aの代襲相続人にはなりません。但し例外があり、婿養子など実子の配偶者と養子縁組している場合には、縁組前に生まれたCも代襲相続人となります。

ケース2 甲の死亡後、乙の相続対策として乙とDが養子縁組をしたケースです。

乙の相続においては、乙と実子ABC、乙と養子Dはどちらも血続きの親子関係にありますので、ABCDの相続分は均等です。一方、Aに相続が発生した場合は注意が必要です。Dは乙とは血縁関係にありますが、甲とは何の関係もありません。従って、BCとDの関係は半血兄弟であり、Dの相続分はBCの1/2となります。

4.孫を養子にする場合の注意点未成年の孫を養子にした場合、孫の親権者は養親(祖父母)となり実親の親権は喪失します。養親が二人とも死亡すると、未成年後見人の選任が必要です。実親が未成年後見人になることもできますが、養親の遺産分割協議においては利益相反となる為、更に特別代理人を立てるなど手続が煩雑です。但し、このような事態は遺言書を作成しておくことで回避可能です。

また、意外と誤解の多い点ですが、普通養子縁組をしても実親との親子関係までは消滅しません。養子は養親と実親両方の相続人となります。

孫養子が相続財産を取得した場合、孫養子の相続税負担が2割増になる点にも注意が必要です。

5.先々を見越した縁組を養子縁組による相続人の増加は、相続税対策としてのメリットがある反面、遺産分割協議や遺留分減殺請求の当事者を増やすことにもなります。

養子縁組当時と相続発生時では関係性が変化することもありますので、縁組前には十分に検討を重ね、リスクについても理解しておくことが重要です。2016年9月15日

-

184号

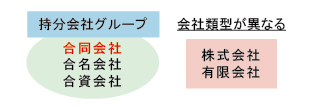

合同会社はどうなのか?

~資産管理会社として合同会社を考える~会社法の施行当初は設立件数も少なかった合同会社ですが、最近は一般の方の認知度も高まってきました。そのため、設立件数も多くなってきています。有名なところでは、スーパーの西友も合同会社です。さて、この合同会社ですが、どのような特徴があるのでしょうか

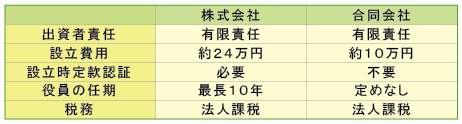

1.合同会社とは平成18年5月施行の会社法により、新たに合同会社という会社形態ができました。合同会社の出資者は、出資額を限度とする有限責任であることから、株式会社に似ている部分も多いのですが、最も大きな違いは持分会社であるということです。

持分会社とは、組合のように人と人との信頼を重視した法人組織です。そのため、定款自治が広く認められ、会社内部の規律を比較的自由に定めることができます。以前からある合名会社や合資会社と同じグループであると言えば、イメージが湧きやすいかもしれません。

このように、組合のような性質を持ちながら、有限責任である法人格を持って運営ができる会社が合同会社です。

2.合同会社の一般的なメリット合同会社は、柔軟な機関設計をすることができ、かつ、運営コストが株式会社より少ないという特徴があります。そのため、知的財産を活かした共同事業を行うような場合や、小規模な親族経営事業に適しているといわれています。

ちなみに、合同会社は通常通り法人税が課税されますので、税金上の取り扱いは株式会社と相違ありません。株式会社との制度の比較をまとめると次のとおりです。

定款認証が必要なく、登記手数料も低いことから、会社設立費用が安く済みます。

3.資産管理会社として考える上記のような特徴から、最近は資産管理会社としても利用されているようです。

運営が自由で柔軟、そしてコストも安いのは良いことですが、株式会社とは異なりますので合同会社にはできないことがあります。それは、合同会社は持分会社ですので、資本と経営の分離をすることができないということです。これはある意味デメリットになる場合もあるでしょう。

資本と経営の分離ができないということは、出資者(株主)と役員の構成を別々に考えることができないということです。つまり、役員に就任するためには出資が必要であり、反対に役員を退任したい場合には出資持分を無くす必要があります。

人的つながりを重視する会社組織ですので、役員は出資とセットなのです。そのため、機動的に役員を迎えることや、役員構成だけを変えることはできません。

なお、定款に相続時の持分承継の定めが無い場合には、出資者が死亡すると、その相続人はその地位を承継することもできません。

4.安易に選択せず何が必要かを整理しようこのように、合同会社は設立が簡便で費用も安く、運営が比較的自由だというメリットがありますが、持分会社であるがゆえに、できないこともあります。

どのような会社形態を選択することが良いかは、一律的に決まるものではありません。

インターネットなどの情報を見ると、運営の自由さ、設立コストの安さばかりを強調し、小規模な会社であれば、合同会社の設立がベストであるような記載も氾濫しているようです。

資産管理会社の運営では、出資者と役員の構成を変えたくなる場面もあるでしょう。

自分はどのような会社運営をしたいのか、そして、どのような目的のために会社を設立することにしたかを、もう一度よく考えることが大事です。

5.選択は慎重にいまは、株式会社や合同会社以外にも一般社団法人といった法人組織を選択することも可能です。

何が必要なのかを見極めるには、最初の入り口だけではなく、その後の税務上の取り扱いも大きな影響を及ぼします。全てが良いことばかりの制度など存在しないのですから、目先にとらわれず、制度は賢く選択しましょう。2016年8月15日

-

183号

税金安夫の税務講座

ケース・バイ・ケースで異なる自宅敷地の取扱い

~自宅敷地が、居住用になったり、ならなくなったり~自宅やその敷地について、税務では様々な優遇措置が設けられています。A:居住用財産を配偶者に贈与する場合の贈与税の配偶者控除(2,000万円)、B:被相続人等の居住用宅地についての相続税の小規模宅地等の減額特例(330平方メートルまで80%減額)、C:居住用財産を譲渡した場合の所得税の特別控除(3,000万円)が有名どころでしょう。日々の生活や仕事は、生活の本拠である自宅があってこそ成り立つもの。自宅やその敷地を優遇するのも当然なのかもしれません。しかし、自宅敷地の考え方は、ケース・バイ・ケースで異なります。今回は、税務の特例における自宅敷地の取扱いについて春山税理士に質問をするようです。

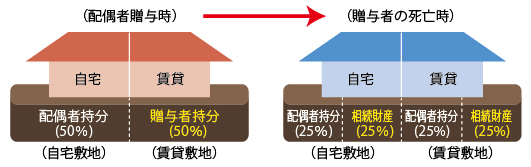

1.賃貸併用住宅の自宅敷地部分のみの贈与は可能か?贈与税の配偶者控除は相続税対策で有効ですね。

贈与税の基礎控除を含めると最大2,110万円も相続財産を減らせますからね。

自宅敷地の持分の50%を配偶者に贈与すると、敷地全体について持分50%ずつの共有になりますよね。

そうですね。それが民法の考え方です。

自宅が賃貸併用の場合、その敷地の持分の50%を配偶者に贈与するとどうなるのですか?

事例で考えてみましょう。自宅部分と賃貸部分の床面積が同じと仮定します。民法の考え方からすると・・・。

自宅敷地部分の持分の50%と賃貸敷地部分の持分の50%が配偶者の持分になります。賃貸敷地部分は、贈与税の配偶者控除の適用がないので不利ですね。

本来はそうなるはずです。しかし、自宅敷地部分から優先しての贈与ができます。つまり、敷地全体の持分の50%の贈与で自宅敷地部分の全てについて贈与税の配偶者控除が適用できます。

それはありがたい! 税務署も民法の原則を曲げてまで納税者の気持ちを優先することもあるのですね。

でも注意が必要です。贈与者の死亡時です。

?? 自宅敷地部分は配偶者へ贈与済みのはずだから、賃貸敷地部分のみが相続財産ですよね。

そうではありません。贈与者の死亡時は民法の原則に戻ります。自宅敷地部分の50%と賃貸敷地部分の50%(それぞれ全体の25%)が相続財産になります。

それは辻褄が合わないですね。自宅敷地部分は配偶者へ贈与済の申告が認められているんですよ。

本来は、配偶者への贈与時も贈与者の死亡時と同じなのです。違うところは、贈与税の配偶者控除では、自宅部分から優先して贈与した旨の申告をすれば、税務署は認めてくれるということに過ぎないのですよ。

税務署の取扱いなのですね。それを知っているかどうかで、贈与税額に大きな差が生じますね!

2.老人ホーム入所者の自宅敷地は居住用か否か?話は変わりますが、相続時の老人ホーム問題も決着しましたね。

死亡時に要介護・要支援の認定を受けており、老人ホームが一定の要件を満たしていれば、入所前の自宅敷地も被相続人の居住用宅地として小規模宅地の減額特例の対象になったことですね。

配偶者や同居の相続人がおらず相続時に空き家になっていても、いわゆる"家なき子"が自宅敷地を相続し申告期限まで保有すれば、この減額特例が受けられますね。

そうですね。 80%の評価減は大きいですよね。

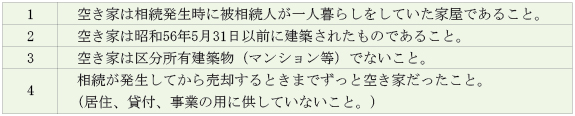

ということは、"家なき子"がその空き家とその敷地を一定期間内に譲渡すれば3,000万円の特別控除も受けられますよね。まあ、自宅が昭和56年5月以前の建築などの要件をクリアすればの話ですが・・・。

28年度の税制改正で設けられた空き家を譲渡した場合の特例のことですね。その適用はないですよ。被相続人は老人ホームで生活していたのですから・・・。

?? 老人ホームに入所していても居住用宅地になると先程話されていたではないですか?

それは、小規模宅地の減額特例の話です。相続税では被相続人の居住用宅地に含めているに過ぎないのです。空き家とその敷地の譲渡における特例では、民法の原則に戻ります。居住用、すなわち生活の本拠かどうかは相続時の現況で判断します。老人ホーム入所ですから、空き家やその敷地は居住用ではありません。

税務の例外規定が適用されるのか、民法の原則に戻るのか、素人にはさっぱり分かりません。税務は"very difficult"、お手上げですね・・・。

3.ケース・バイ・ケースで異なる自宅敷地の取扱い贈与税、相続税、譲渡所得税で、自宅敷地該当性、すなわち"居住用"の考え方や取扱いが異なることがお分かりいただけたでしょうか。民法の規定に基づき税法が適用されるのを原則としても、時代に即した税制改正や国税庁の取扱いにおいて、税務に限っての例外規定が設けられている点に注意が必要です。

2016年7月15日

-

182号

二世帯住宅の区分所有登記から共有登記への変更

~老人ホームに入所編~平成25年度税制改正により、二世帯住宅の敷地について小規模宅地等の特例(被相続人等の居住用宅地を最大80%減額できる特例)の取扱いが変更されました。これにより、区分所有登記の二世帯住宅の場合には、この特例の適用が全く受けられないこともあります。そのため、最近では、建物の区分所有登記から共有登記への変更について、ご相談を受けることがあります。その中には、既に親御様が老人ホームに入所しているという方もいらっしゃいます。 そこで今回は、老人ホーム入所後に、区分所有登記の二世帯住宅を共有登記に変更する場合について取り上げました。

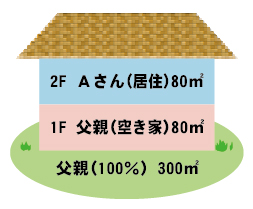

1.現状生前の相続対策としてご相談にいらっしゃったお客様Aさんは、父親との2世帯住宅にお住まいでした。父親は数年前から老人ホームに入所しており、母親は既に他界。推定相続人はAさんとその弟(自宅所有)のお二人です。

自宅建物は、区分所有登記(1F:父親80平方メートル、2F:Aさん80平方メートル)となっており、敷地300平方メートルは100%父親の所有です。

父親は多額の預貯金があるため、老人ホーム等の費用を含む生活費はご自身で負担していました。Aさんには給与所得があり、それぞれ独立した生計となっています。

2.老人ホームに入所している場合被相続人の居住用宅地については、「相続開始の直前に、被相続人の居住の用に供されている宅地等であること」が適用要件の一つとして挙げられます。

老人ホームに入所中に死亡した場合、原則、生活の拠点は老人ホームとなります。そのため、自宅は居住の用に供されていないこととなってしまいます。しかし、相続開始時に以下の要件を満たしている場合に限り、自宅が居住の用に供されていたものとして取り扱われます。(1)相続開始時に要介護認定等を受けていたこと (2)老人ホームは所定の法律に定められた施設であること Aさんの父親は(1)(2)を満たしており、問題はなさそうです。

3.二世帯住宅の登記の違い甲:区分所有登記となっている場合

父親の建物(1F)の持分80平方メートルに対する敷地150平方メートル(300平方メートル×80平方メートル/160平方メートル)のみが父親の居住用宅地となります。ただし、同居の親族はおらず、Aさんも弟も自宅を所有しているので、いわゆる「家なき子」にも該当しません。そのため、この特例の適用を受けることができません。

乙:共有登記となっている場合

一棟の建物として、Aさんの建物(2F)の持分80平方メートルに対する敷地150平方メートルについても、父親の居住の用に供していた宅地に含まれることとされています。そのため、Aさんがその敷地を相続すれば、敷地全体についてこの特例の適用を受けることができます。

現状では 甲 に該当しますので、区分所有登記から共有登記に変更するのが良いように思われます。(ただし、その作業は決して簡単なものではありません。)

4.いざ、実行へ?今回のご相談の場合、父親は既に老人ホームに入所しています。このような場合、区分所有登記から共有登記に変更しても同様の効果が得られるのでしょうか。

結論から申し上げると、今回の場合、建物を共有登記に変更したとしても、特例の適用を受けることはできません。なぜなら、老人ホームに入所中の場合、特例の適用の有無は入所直前の状況に基づいて判定する必要があるからです。

今回の場合、父親が老人ホームに入所する直前の状況は、区分所有登記となります。そのため上記3.甲 に該当し、この特例の適用を受けることはできません。

もし、老人ホーム入所前に共有登記に変更していたとすれば、上記3.乙 に該当し、Aさんがその敷地を相続すれば、敷地全体について特例の適用を受けることができるのです。

5.最後の手段としてこの小規模宅地等の特例ですが、被相続人の居住用宅地のほか、生計一親族の居住用宅地についても適用があります。そのため、老人ホームに入所している父親とAさんとが「生計を一」といえるのであれば、生計一親族であるAさんの居住用宅地としてこの特例の適用を受けることが可能となります。なお、敷地全体について適用を受けるためには、相続発生時に建物が共有登記となっており、かつ、1・2F共にAさんの居住用である必要があります。

ただし、別々の場所に起居している状態での「生計一」というのは、原則認められません。生計一といえるためには、主な生活費(飲食費、公共料金等)の全てを、父親かAさんのいずれか一方が負担するといった、それ相当の覚悟が必要となります。父親が全てを負担すると、他の相続人との関係にも影響を及ぼす可能性があります。そのため、実行にあたっては慎重な検討が必要となります。2016年6月15日

-

181号

空き家になった実家を相続したら売却時の税金はどうなるの?

~空き家を売却した際の3,000万円特別控除~平成28年度の税制改正で、空き家を売却した際の3,000万円の特別控除の制度が導入されることになりました。これまでも自宅を売却する時の3,000万円の特別控除の制度はありましたが、この制度の適用が受けられるのは「所有者」自身のご自宅を売却した時だけでした。つまり、相続したご実家を売却するケースでは、かつては長い年月を過ごしたご実家で、ご両親いずれかのご自宅であったとしても、相続発生後、相続人自身が自宅として使用したことがない場合には、この制度の適用は受けられませんでした。新制度の導入により、相続したご実家で空き家になっていた物件を売却した場合でも、一定の条件を満たすときには、ご自宅の売却の場合と同様に3,000万円の特別控除が受けられるようになります。

1.導入の背景近年、日本では人口の減少に伴って、全国的に空き家の数が増加して問題になっています。

特に、適切な管理が行われていない空き家が放置されることで、火災の発生や建物の倒壊、衛生面や景観面での悪化など様々な問題が発生しかねないことから、空き家の増加を防止するための対策が検討されてきました。平成27年度の税制改正では、管理が不十分な一定の空き家を「特定空家」に指定し、固定資産税の住宅用地特例の対象から外す制度が導入されることが決定しました。

さらに、平成28年度の税制改正では、使う見込みのない空き家やその除却後の敷地の流通による有効活用を促進し、空き家の発生を抑制するために、空き家を売却した際の3,000万円の特別控除の制度が導入されることになりました。

居住用の家屋が空き家となる最大の要因は相続です。相続人が使う見込みのない住宅、特に旧耐震基準の下で建築された耐震性のない古い空き家が放置され、周辺の生活環境に悪影響を与えることを未然に防止することを目的としています。

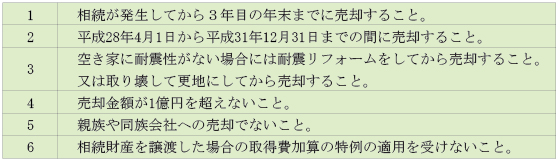

2.概要被相続人の自宅であった空き家及びその敷地で一定の条件を満たすものを相続した人が、その空き家に耐震リフォームをして売却した場合、又はその空き家を取り壊して、更地にしてから売却した場合には、売却益から3,000万円を控除することができるという制度です。

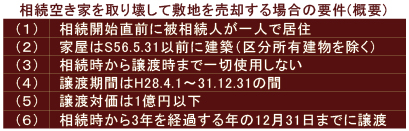

3.適用要件(1)空き家についての要件

(2)売却についての要件

4.昭和56年6月1日以降に建築されている場合は?新制度は昭和56年5月31日以前に建築された空き家が対象です。それより後に建築された空き家を売却する場合は、新制度の適用を受けることができません。仮に売却益が3,000万円以上ある場合、約600万円(3,000万円×20.315%≒609万円 ※所有期間5年超の場合)税金が増えますので、新制度の適用によるメリットは少なくありません。

なお、自宅を売却する時の3,000万円の特別控除の制度は、所有期間・居住期間の長短に関係なく受けることができます。そこで、空き家に住民票を移して、すぐに売却しても自宅の3,000万円特別控除が受けられるのではないかと考える方もおられるかもしれません。しかしながら、自宅として使用していたか否かは実態で判断されます。居住期間が極端に短い場合には、特にその実態が厳しく問われることになりますので安易な適用は危険です。ご注意ください。

5.最後に空き家になってしまったとはいえ、思い出の詰まったご実家を手放すことには抵抗のある方もいらっしゃると思います。

しかしながら、遠方に所在しているなどの理由から、十分な管理が行えない場合には、空き家を所有し続けることにコストとリスクが生じます。この機会に、特例を活用して税金を抑えつつ、活きた資産への組み換えを検討してみてはいかがでしょうか。2016年5月13日

-

180号

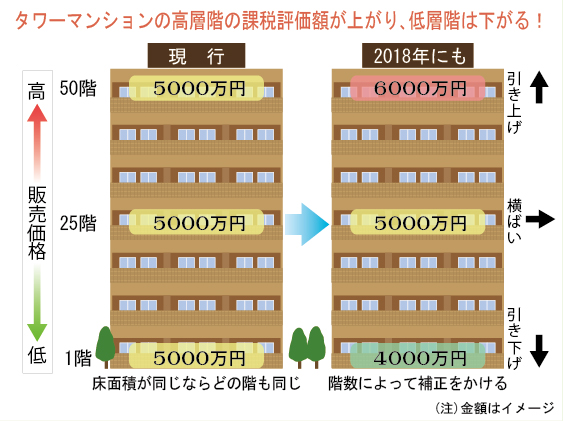

ついにタワーマンション節税封じへ

~行き過ぎた節税へ国税庁が改正へ始動!~2015年に大幅な相続税増税改正が行われたこともあり、首都圏ではタワーマンション節税が大人気。行き過ぎた節税策に、国税庁がついに改正へ向けて動き出しました。今回はタワーマンション節税の解説とともに国税庁の改正案をご紹介します。

1.タワーマンション節税とはタワーマンションとは、一般的に高さ60メートル以上、20階以上の高層マンションのことをいいます。このタワーマンション、低層階と高層階では、購入価額に相当の開きがあります。しかし、床面積が同じであれば1億円で購入した部屋も、5,000万円で購入した部屋も相続税評価額は全く同じなのです。ここに目を付けて、相続発生直前に高層階を購入し、相続税の圧縮を図ろうというのが、タワーマンション節税なのです。

2.タワーマンションの評価方法では、具体的にどのくらい相続税評価額が下がるのでしょうか。マンションの相続税評価額は、敷地権部分と建物部分の2つに分けて評価します。

1.敷地権部分の相続税評価額=路線価方式による1平方メートルの評価額×敷地面積×敷地権割合 2.建物部分の相続税評価額 =1棟の固定資産税評価額×敷地権割合 ※敷地権割合…各戸の専有部分の床面積の割合 路線価は、時価の約8割、建物の固定資産税評価額は時価の4~6割のため、現金で保有しているより評価額が圧縮されます。

タワーマンションは、地上階数が高く戸数も多くなり、1戸当たりの敷地面積が小さくなることから敷地の評価額が非常に低くなるのが特徴です。

建物部分については、マンションの固定資産税評価額は、1棟の評価額を敷地権割合で按分して算出します。ここでポイントとなるのが、低層階でも高層階でも床面積が同じであれば評価額が同じになるところです。タワーマンション売買価格の差が出る眺望は、まったく反映されていない評価方法となっています。

国税庁が全国の20階以上の住戸343物件を調べたところ、相続税評価額は時価の平均約3分の1にまで下がっていました。1億円の物件が、相続税評価額だと約3,300万円に下がるのです!

相続税率が最高の55%の場合、最大で3,685万{(1億円-3,300万円)×55%}も相続税額が減少することがわかります。

3.国税庁の改正案このタワーマンション節税に歯止めをかけるため、国税庁はタワーマンションの評価にメスを入れます。現在は、階層にかかわらず一律となっている相続税評価額を、高層階に行くほど引き上げ、低層階は引き下げるようです。(下表参照)

具体的な増減幅は今後詰めるそうですが、高層マンションの20階は1階の10%増し、30階は20%増しといったかたちで一定の補正を行う案が有力のようです。

マンションなどの相続税評価の基準になる総務省令の改正案を今秋にもまとめ、与党の税制調査会で議論するようです。総務省令の改正ということは、固定資産税の評価の改正と考えられます。高層階の固定資産税評価額が上がれば、毎年の固定資産税負担も増加します。早ければ2017年に省令を改正し、2018年から実施する見通しのようです。

4.それでもやっぱり評価額は低い!?特定の富裕層のみが使える節税策として、議論が出ていたタワーマンション評価については、国税庁が本格的に見直しへ動き出しました。現在所有されているタワーマンションについて、どの位影響が出るかは、今後明らかにされる改正内容を注視する必要があります。

しかし、現状の不動産の評価方法が根本的に変わらない限り、現金で財産を所有しているよりは、相続税評価額は低いままであると思われます。今後の不動産投資は、要は、タワーマンションが財産構成において、価値あるものであるかどうかがポイントになるのではないでしょうか。2016年4月15日