お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

131号

相続税申告後、新たな財産の存在が判明!

~遺産分割のやり直しに潜む問題点とその予防策~父が亡くなって相続が発生。相続人である子供達で遺産分割協議をし、相続税の申告書を無事提出です。 納税も済ませ、ほっと一息ついたのも束の間、子供達の誰も知らない父の遺産が他にあることが明らかになりました。

このような時、どうすればいいのでしょう。

2つのケースに分けて、以下まとめてみました。

1.その遺産についてのみ、新たに遺産分割協議をするケース(1) 当初の遺産分割協議は有効

遺産分割協議は相続人全員の合意により成立します。

一旦その協議が調ったら、その効力は相続発生時に遡って生じることになります。

上記のように、遺産分割協議後、新たに遺産が見つかった場合には、その遺産は未分割の財産であり、各相続人はその未分割の財産についてのみ、新たに遺産分割協議をすることになります。(2) 新たに遺産分割協議をしなくてもすむために

新たに遺産分割協議を行うためには、相続人が再度会して合意をする必要があり、手間がかかります。ましてや、各相続人が遠方に住んでいたり、お互いあまり仲がよくない場合は、なおさら負担に感じます。 当初作成する遺産分割協議書に、「今後、記載以外の遺産が発見されたときは、すべて相続人 ○○ が取得する」などと記載しておけば、原則として、新たに遺産分割協議を行う必要はありません。

2.当初の遺産分割協議をやり直しするケース(1) 新たに遺産分割協議をしなくてもすむために

新たに見つかった財産が高額だったり、相続財産全体のかなりの部分を占めるような場合はどうでしょうか。「この財産の存在が初めから分かっていたら、遺産分割協議書に合意なんてしなかった」と言い出す相続人もいるかもしれません。

遺産分割も他の契約と同様、民法上の法律行為ですから、相続人全員の合意があれば、遺産分割のやり直しをすることもできます。

しかしながら、税務上、遺産分割のやり直しは、次に掲げる問題が生じることになります。

(2) 贈与税、所得税の課税

当初の遺産分割協議が無効とされない限り、各相続人は、遺産分割協議により取得した財産について所有権を有することになりますので、その後になされた遺産分割のやり直しによる再分配は、相続登記の有無に関係なく、税務上、各相続人間における財産の譲渡(無償の場合は贈与)として所得税または贈与税が課税され、思わぬ税負担が生じることにもなります。

3.修正申告及びペナルティ相続税の申告書の提出後、新たな財産が発見された場合には、前述のように遺産分割に係る種々の問題が生じるほか、当然のごとく相続税の修正申告が必要になります。修正申告となると追徴税額の納付が必要となるほか、遅延利息相当として延滞税の納付も必要となります。ましてや新たな財産の存在が税務調査で発覚したのであれば、さらに過少申告加算税の負担も生じることになります。

4.相続財産の把握漏れを防ぐために遺産分割のやり直しによる税務上の問題を生じさせないために、相続財産の把握は的確に行う必要があります。

主な相続財産についてみると、次のとおりです。

(1) 預貯金、有価証券

預貯金、有価証券については、取引金融機関を確認し、残高証明書の発行を依頼します。借入金がある場合には、その残高証明書も入手します。

また、名義預金(名義上は被相続人の名義ではなく、妻や子になってはいても、実質的に被相続人の財産と推定される預金を言います)についても注意が必要です。

その性格上、実務では真実誰のものかの特定は非常に難しく、故に相続税の税務調査での重要な確認事項となります。したがって、税務署にうまく説明がつくように金額を特定し、被相続人からの贈与が成立するように(贈与と認定されたものは名義預金とはなりません)準備しておく必要があります。

(2) 生命保険契約・損害保険契約

保険証券、保険料支払領収書、生命保険料控除証明書等から、加入保険の種類、内容を確認します。被相続人が被保険者となっているものは、保険会社に死亡保険金の請求を行います。また、保険事故が発生していない生命保険契約で、被相続人が保険料の全部または一部を支払っているものは、生命保険契約に関する権利として相続財産に含まれるので注意が必要です。この点は、いわゆる積立型の損害保険契約も同様です。

(3) 不動産

不動産については、まず固定資産税の名寄帳を取寄せ、把握漏れがないかどうか確認した上で、全ての不動産の登記簿謄本を入手します。

以上、相続財産の調査方法を整理してみましたが、被相続人の財産の所在自体が分からなければ調査の仕様もありません。出来れば、生前から被相続人ご自身、もしくは同居の相続人の方が、日頃から「財産リスト」などを作成し、相続財産の全体を明らかにしておくことが理想でしょう。2012年3月15日

-

130号

税制改正を巡る最近の動き

~平成23年度・平成24年度改正を中心として~平成23年度の第二次税制改正法案が平成23年11月30日に成立し、同年12月2日に公布・施行されました。また、平成24年度の税制改正(案)が税制改正大綱として平成23年12月10日に閣議決定されました。

何が変わったのか、また、これからどのように変わろうとしているのか、主要項目について、以下にまとめました。

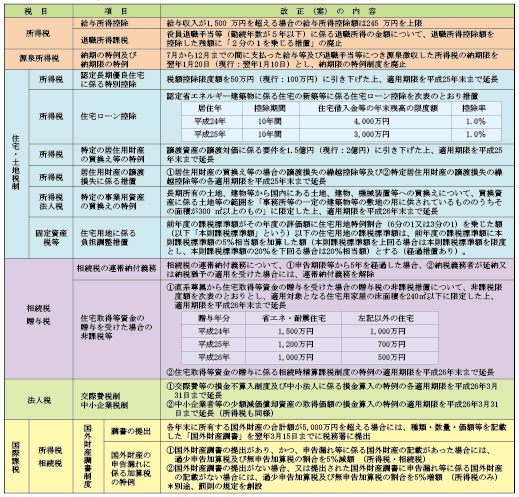

平成23年度 第二次税制改正

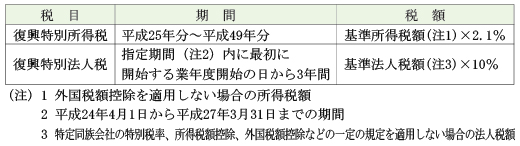

1.復興特別所得税・復興特別法人税等の創設(1) 更正の請求期間の延長

東日本大震災からの復興のための財源を確保するため、復興特別所得税及び復興特別法人税が創設されました。

いずれも、基準所得税額又は基準法人税額を基礎(課税標準)として、次表の税額欄の算式により計算した税額を、所得税又は法人税と合わせて申告・納付することになります。

また、個人住民税については、平成26年度から平成35年度までの均等割の標準税率が1,000円引き上げられ、年額5,000円とされます。

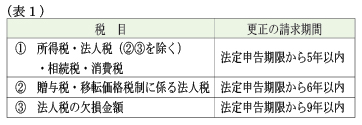

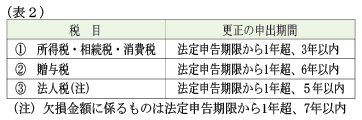

2.更正の請求期間の延長と更正の申出制度(1) 更正の請求期間の延長

更正の請求期間(改正前:法定申告期限から1年以内)が表1のとおり延長され、原則、平成23年12月2日以後に法定申告期限が到来するものから適用されます。

なお、これに伴い、税務署による増額更正可能期間も更正の請求期間と同様の期間とされます。

(2)更正の申出制度

上記(1)の改正に伴い、平成23年12月2日より前に法定申告期限が到来した国税について、表2に掲げる期間において「更正の申出書」を提出し、減額の更正を請求できることになりました。

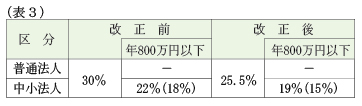

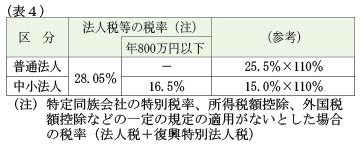

3.法人税関係(1)法人税の税率の引下げ

法人税の税率が、表3のとおり引き下げられました。

この改正は、平成24年4月1日以後に開始する事業年度から適用されます。なお、中小法人のかっこ書(改正後)は、平成24年4月1日から平成27年3月31日までの間に開始する事業年度について適用されます。ただし、前記1.に記載のとおり、復興特別法人税が創設されたため、例えば3月決算法人に係る平成25年3月期から平成27年3月期において適用される法人税等の税率は、表4のとおりとなります。

(2)欠損金の繰越控除制度の改正

(ア)中小法人以外の法人の青色欠損金額の控除額は、控除前所得の80%相当額に制限され、(イ)青色欠損金額の繰越期間は、9年(改正前:7年)に延長されました。

上述の(ア)の改正は、平成24年4月1日以後に開始する事業年度について、(イ)の改正は、平成20年4月1日以後に終了した事業年度で生じた欠損金額について、適用されます。

4.定率法の償却率(所得税・法人税)定率法の償却率が、次表のとおり改正されました。

この改正は、平成24年4月1日以後に取得される減価償却資産について適用されます。

なお、(ア)所得税では平成24年末までに、法人税では平成24年4月1日前に開始し、同日以後に終了する事業年度に取得される減価償却資産につき、改正前の償却率を適用できる経過措置、(イ)改正前の償却率を適用している既存の減価償却資産につき、改正後の償却率を適用し、当初の耐用年数で償却を終了することができる経過措置が設けられています。

平成24年度税制改正(案)平成24年度の税制改正大綱に示された改正項目のうち主なものは次表のとおりです。改正法案が国会で成立した場合に適用されることになります。

2012年2月15日

-

129号

相続財産が震災にあったら・・・

~相続税の課税価格の計算特例~今回の東日本大震災で税の申告に影響があるのは、震災地に居住していた人だけではなく、東京在住の人でも影響を受ける場合があります。相続(贈与でも対象になります)で取得した財産の中に、震災地の賃貸物件や別荘地がある場合も、申告の特例が適用されます。さらに、震災前に相続が発生していても、相続発生日によっては、評価方法の特例が適用できる場合があります。今回は、震災前(平成22年5月11日から平成23年3月10日)に相続が開始した場合の財産の評価方法を紹介したいと思います。

Q1.対象の土地等とは?まず、平成23年3月11日において所有していた土地等が財務大臣の指定する地域(以下「指定地域」といいます)内にあることが条件となります。「指定地域」とは、青森県、岩手県、宮城県、福島県、茨城県、栃木県、千葉県の全域並びに埼玉県加須市の一部地域等が該当します。これら指定地域にある土地等を「特定土地等」といいます。

Q2.特定土地等の評価方法は?特定土地等の評価方法は、震災特例法により、その取得の時の時価によらず、「震災発生直後の価額」となります。 「震災発生直後の価額」は、原則として、指定地域内の一定の地域ごとに定めた「調整率」を平成23年分の路線価及び評価倍率に乗じて計算できます。

Q3.建物、自動車、家庭用動産等は?一方、建物や自動車等の動産が被害を受けた場合には、特定土地等とは異なり、Q4の要件を満たせば、災害減免法の適用を受けることができます。

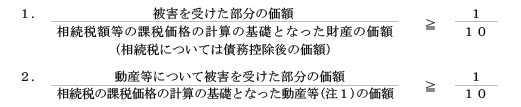

Q4.減免措置の適用要件とは?次の1又は2のいずれかに該当するときは、災害減免法により相続税が減免されます。

(注1)動産等とは、動産(金銭及び有価証券を除く)、不動産(土地及び土地の上に存する権利を除く)及び立木

Q5.減免内容は?相続税等の申告期限前に被害を受けた場合には、以下の算式のとおりになります。

相続財産の課税価格に参入する価額 = 相続財産の価額 - 被害を受けた部分の価額(注2)

(注2)保険金、損害賠償金等により補てんされた金額を除き、個々の相続財産等ごとに、被害割合を考慮します。

Q6.特定株式等の評価方法は?「特定株式等」とは、指定地域内にあった動産(金銭及び有価証券を除く)、不動産、不動産の上に存する権利及び立木(以下動産等)の価額が保有資産の合計額の10分3以上である非上場株式等をいいます。 特定株式等を相続し、平成23年3月11日現在所有していた場合にも、詳細は割愛しますが、動産等の評価を震災直後の現況にあったものとみなして再評価しますので、株式等の評価額が下がることもあります。

特例措置はほかにも・・・上記でご説明した評価方法は、あくまで一部分であり、その他にも被災状況によっては、様々な評価方法があります。土地の地割れ等の物理的減価による土地の災害減免措置の適用がある場合もあります。

既に、相続税の申告をされてしまった方も、上記の評価方法で再計算して税額が減少する場合は、更正の請求ができる場合があります。是非一度見直しをされることをお勧めいたします。2012年1月16日

-

128号

二世帯住宅の“壁”は小規模宅地等の特例の“カベ”?

~特例適用の特別な取扱いを知っておこう~皆様にはお馴染みの小規模宅地等の特例ですが、平成22年度改正により、特にご自宅の敷地にかかわる特定居住用宅地等については、厳格な要件が導入されました。要件を満たせば240㎡までの部分について80%の評価減を受けることができるため、要件を満たすか満たさないかで、相続税額に大きな差が出てきます。これを受けてご相談が増えたのが、いわゆる二世帯住宅や共同住宅で別々の部屋に親族がお住まいのケースです。

1.改正とその影響影響が出ているのは、次の改正についてです。

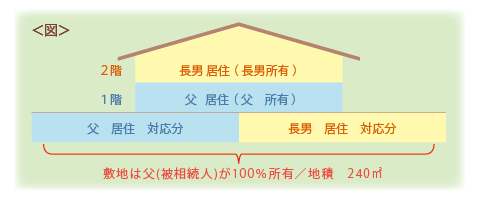

改正前は、1棟の建物の敷地の用に供されている宅地等のうちに特定居住用宅地等の要件に該当する部分とそれ以外の部分がある場合には,その建物の敷地全体を特定居住用宅地等とすることができました。図のように、被相続人自身の自宅とは別に、長男が区分所有して自宅としている部分についても、取得者が要件を満たしていれば敷地全体が特定居住用宅地等の適用対象でした。

ところが、改正により、1棟の建物の敷地については、それぞれの利用区分に応じ按分した減額割合を適用することとなりました。改正後は被相続人の自宅部分について取得者が要件を満たしていても、長男の自宅部分については、その取得者に応じて扱いが異なることとなったのです。

このような建物と居住のパターンとしては、図のような二世帯住宅の他、1棟の共同住宅内の数戸の部屋に被相続人、長男、二男等がそれぞれの家族と居住している場合などがあります。

2.税務上の特別な取扱いにより特例適用可のケースも二世帯住宅といっても、構造上の区分がされずに、玄関が一つで内部を行き来できるような構造であれば、そこに住んでいる人たちは当然「同居」親族です。同居親族が相続した場合には、申告期限までの居住継続・所有継続を満たせば、特定居住用宅地等の適用を受けることができます。

しかし、お互いのプライバシーを尊重するため、あるいは建築資金の負担の関係から、建物の左右又は上下階部分について構造上区分して、住宅内部を壁等で隔て、お互いの玄関を通じてしか行き来できないタイプの二世帯住宅も珍しくありません。これが前記1.の図の場合で、被相続人と長男は実態として同居しているとは言えません。ただし、このような場合でも、特定居住用宅地等となる要件について、基本通達によって特別な取扱いが認められています。

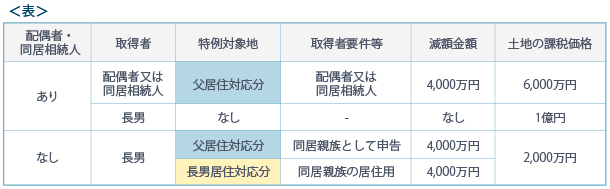

これは、下記の①から③の要件をすべて満たす場合に限り、他の独立部分に居住していた親族が被相続人の「同居親族」であるという申告をした場合には、これを認めるというものです。① 被相続人の居住に係る共同住宅は、その全部を被相続人又はその親族が所有するものであること ② 被相続人が相続開始の直前に居住用に供していた独立部分以外の独立部分に居住していた者であること ③ 被相続人の配偶者がいない又は被相続人の居住していた独立部分に共に起居していた同居の相続人がいないこと この扱いが、図の事例ではどのように適用されるのか、下表にまとめてみました。

3.特例適用を視野に入れた計画を「二世帯住宅の壁は抜かなければダメでしょうか」というお問い合わせをよく受けます。もちろん、壁がなければ同居で問題なしです。しかし、構造上の問題で工事を行うことができない場合であっても、配偶者やその他同居の相続人がいない場合には、長男が取得し他の要件をすべて満たせば敷地のすべてが特定居住用宅地等として80%の減額を受けることができます。長男は同居親族として申告することにより、自分自身の所有建物に対応する敷地についても同居親族の居住用として、適用を受けることができるわけです。これに対し、被相続人に配偶者や同居相続人がいる場合には、長男の居住用部分は決して対象となりません。

特定居住用宅地等の適用を受けることができるか否かは、その減額金額の大きさから大変重要な問題となってきます。ご自宅の建替えを検討されている場合、こうしたことも十分に考慮して計画を立てる必要があるといえます。2011年12月15日

-

127号

婚外子がいる場合の相続はどうなる?

シングルマザーといわれる人たちが増えているこのご時世、いわゆる婚外子も少なくないはず。もし、被相続人に嫡出でない子がいた場合、その相続はどのようになるのでしょうか。

1.民法で言う嫡出子と非嫡出子(1)嫡出子とは

法律上の婚姻関係にある男女の間に生まれた子供をいい、下記に該当する子をいいます。

・婚姻中に妊娠した子

・婚姻後201日目以後に生まれた子

・父親の死亡後又は離婚後300日以内に生まれた子

・未婚時に出生し父親に認知された子で、後に父母が婚姻したとき

・未婚時に出生した後に父母が婚姻し、父親が認知した子

・養子縁組をした子

(2)非嫡出子とは

法律上の婚姻関係にない男女の間に生まれた子供で、上記(1)に当てはまらない子をいいます。

2.非嫡出子の戸籍(1)母親と同じ戸籍に入籍

非嫡出子は、父母が認知することにより親子関係が生まれます。しかし、母子関係は認知などしなくても、分娩によって当然に発生するものとされています。

この場合、子は母の戸籍に入り、母と同じ姓を名乗り、母の親権で保護され、母の遺産を相続することになります。(2)父親にも認知をされると

父に認知されていない、いわゆる私生児は、父の遺産を相続することができません。

しかし、父が自身の住所地か本籍の役場、又は子の本籍の役場に認知届をすることによって、父子関係を持つことができるのです。

認知をされても、家庭裁判所の許可を得ない限り母の戸籍に入ったままですが、父が認知した事実は父子いずれの戸籍にも記載がされます。(3)父母との続柄の欄の記載

平成16年10月以前は、非嫡出子の戸籍上の父母との続柄欄には、単に「男」「女」とだけ記載されていました。しかし、差別的であるとの理由から、平成16年11月以降は、出生の順に「長男(長女)」、「二男(二女)」等と記載されることに変更されました。既に戸籍に記載されている場合は、申出により、記載の変更履歴を残さないよう戸籍の再製がされます。

3.法定相続分非嫡出子は、認知をされることによって親子となるため、当然に相続権も発生します。

その法定相続分はというと、嫡出子の半分となります。

4.意外な落とし穴うっかりすると、同じお腹を痛めて生んだ子供同士で、法定相続分に差が出てしまうというケースです。

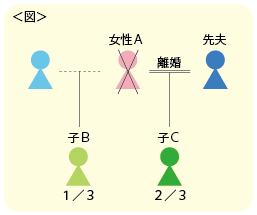

女性Aは未婚時に子Bを生みましたが、その後子Bの父親と異なる男性と結婚しました。夫婦の間には子Cが生まれ、その後に離婚し、母子3人で仲良く暮らしていました。

ところが、Aがなくなり相続が開始します。各人の法定相続分は子Bが1/3、子Cが2/3となるのです。法律上、子Bは非嫡出子、子Cは嫡出子であり、同じ母から生まれたにもかかわらず身分に差があったためです。

もし、Aが子Bを養子にしていたら、上記1.(1)にあるとおり子Bも嫡出子となり、二人を同等にすることが可能でした。実の子を養子にするなんておかしな話に感じるかもしれませんが・・・

実は、非嫡出子の法定相続分が嫡出子の1/2であることについては、平成23年8月に大阪高裁で違憲であるとの判決が出ているのです。民法改正は容易ではないですが、今後の動向には注目すべきではないでしょうか。

5.遺産争いを防ぐために相続人にとって、嫡出である子と嫡出でない子が混ざって遺産分割協議をしなくてはならないということは、争いの種になる可能性が高く気が重いものです。

無駄な争いを避けるために、親は遺言を書いておくべきではないでしょうか。ただし、遺留分には気を付けたいものです。嫡出子にも非嫡出子にも、遺言でも侵せない相続人の権利として、遺留分があります。詳述はしませんが、法定相続分の半分の割合です。

もし、優先的に財産を残したい子がいるのであれば、財産を相続させない子には、生前に遺留分の放棄をさせるということも必要になるかもしれません。

遺産争いを防ぐということは、何も非嫡出子がいる場合に限りません。スムーズな財産承継のためにはぜひとも生前から対策をしていただきたいものです。2011年11月15日

-

126号

居住用財産の買換えと対象期間

~転居と自宅敷地の売却時期~相続人となる人が相続税の申告をし、納税する。一見すると当たり前のようではあります。が、相続人でも申告が必要ない場合もあれば、相続人でなくても、逆に申告が必要な人もいるのです。

基本的なことではありますが、誰が相続人で誰が申告義務を負うことになるのか。分かっていそうで分かっていない事柄を、まとめてみました。

1.居住用財産を買換えた場合自宅であっても売却をして譲渡益が生じた場合には、その譲渡益に対して所得税が課税されるのが原則です。しかし、新居を購入した場合、つまり自宅の買換えを行った場合には、税金を繰り延べる制度があります。この制度を利用すれば、売却時の税金をゼロにすることができます。

自宅の買換え特例 利用にあたっての主な要件

(1) 売却自宅、購入自宅ともに国内にあるもの

(2) 売却自宅の所有期間が10年超

(3) 売却自宅での居住期間が10年超

(4) 売却自宅の売却代金は2億円以下

(5) 売却先は親子などの特殊関係者以外であること

上記の他にも細かな要件がありますが、この制度はあくまでも自宅の買換えに対する特例です。そのため、自宅の売却時期と購入時期についての要件があります。

2.旧宅の売却時期自宅の売却は、その家に住まなくなった日から3年目の12月31日までに売る必要があります。なお、建物を取り壊してから土地のみを売却する場合には、詳細は割愛しますがさらに要件が厳しくなりますので注意して下さい。

この売却時期(譲渡年)をいつとするかは、税務上は次のいずれかを選択して良いことになっています。

(1) 自宅の売買契約日

(2) 自宅の引き渡し時通常は、引き渡し時を売却時期にすると思われます。しかし、退去日から3年目の12月31日までに売却する必要があるため、この期限が迫っている場合には売買契約日を選択せざるを得なくなります。また、3.で述べる購入時期との兼ね合いの結果、契約日を選択する必要がある場合もあります。

ただし、売買にあたり何らかの条件が整う事が前提となっているような停止条件付売買契約の場合には、売却時期を単純に売買契約日とすることは出来ません。その前提となっている条件が成就した日以降が売却時期となります。

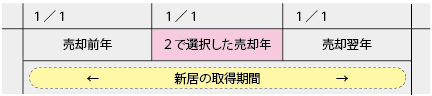

3.新居の購入時期買換え対象である新居の購入は、旧宅の売却前年、売却年、売却翌年のいずれかに行う必要があります。

なお、購入時期(取得年)をいつとするかは2.と同様に契約日又は引き渡し時のいずれかを選択することができます。ただし、建物の建設が完了していないような場合には、建設完了日前を購入時期とすることはできません。

そのため、分譲マンションの竣工前に売買契約を締結したとしても、竣工するまでは購入したことにはなりません。

具体的な取り扱いは次のようになります。

(1) 新居を先に購入する場合・・・旧宅の売却は翌年中までに行う必要がある。

(2) 新居を後に購入する場合・・・旧宅の売却は前年中までに行う必要がある。したがって、売却や購入が年末年始に当たる場合には、取得期間をできるだけ効果的に活用できるように工夫することが重要です。

例えば、新居を先に購入する場合において、引き渡し予定日が年末であれば、その日を翌年1月に伸ばすだけで、特例が適用できる売却年を1年間延長することができます。

4.3千万円控除を忘れずに居住用財産の買換えの特例制度について述べてきましたが、新居を取得期間内に購入していないためこの特例が利用できない場合もあります。その時には、3千万円控除の利用を忘れずに検討しましょう。例えば、新居を先に購入してその年に旧宅からの引越しをしていた場合には、引越し年の翌々翌年までに旧宅を売却していれば3千万円控除を適用することが可能です。

5.その他の特例の活用今回は、自宅売却で譲渡益が生じたことを前提としましたが、譲渡損が生じた場合には別の特例利用を考えることになります。また、住宅ローン控除の利用を考えている場合には、特例利用との兼ね合いを検討する必要があります。

余計な税金を払わないためには、自宅の買換えであっても計画的な検討をする必要があるでしょう。2011年10月14日

-

125号

お得なものをよりお得に

~小規模宅地等の減額特例の事例~え~っと通信をご覧いただいている方にはおなじみの『小規模宅地等の減額特例』。使い方によっては、より効果的に威力を発揮します。今回は事例をあげて、この特例の更なる効果的な活用方法をご説明させていただきます。

1.どんな特例なのか?被相続人等が事業や居住のために利用していた土地で、一定の要件を満たした場合に適用される特例です。

利用状況により減額割合に違いがありますが、土地の評価額を最大80%も減額することができます。

土地の評価額を減額できるお得な特例ですが、お得なだけに、各種要件や適用面積の制限という制約もあります。

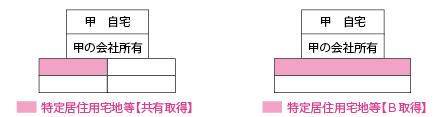

2.では、具体的に !被相続人甲が所有する土地・建物を2人の子(A、B)が相続する場合を考えてみます。(甲の配偶者は既に他界されています)

前提として…土地は全て甲が所有。建物は区分所有型の2階建て。甲が建物の2階を所有し、一人でお住まい、1階は甲が経営する不動産貸付会社が所有しています。ちなみに会社から甲へ地代の支払いはありません。

Aは郊外の持ち家に居住、Bは都内で賃貸マンション暮らしをしています。

3.分割方法によって、適用範囲に差!この事例の場合、甲の自宅が所在する土地なので、まず、土地の評価額が80%減額になる「特定居住用宅地等(※)」に該当することによる特例の適用を考えます。

分割方法によって、適用範囲に違いが出てきますので、具体的に考えてみます。土地を2人で仲良く共有となるよう相続した場合(図左)、Bが土地の全てを相続した場合(図右)を比較してみます。右の図の方が、「特定居住用宅地等」の適用範囲(ピンク色部分)が広くなりました。

この適用範囲の違いは「特定居住用宅地等」に該当するための要件から生じています。今回の事例では、被相続人甲に(1)配偶者がなく(2)同居の親族もいません。このような場合、「取得者(AまたはB)が相続開始前3年以内に自己又は自己の配偶者所有の国内所在の家屋に居住していない」という要件を満たすことで「特定居住用宅地等」に該当するのです。

その為、自己所有の家屋に居住しているAが取得した部分には、本特例の適用がありません。この要件を満たすBが土地の全てを取得した場合には、自宅に相当する土地部分が80%の減額となります。(適用面積の合計に制限があります)

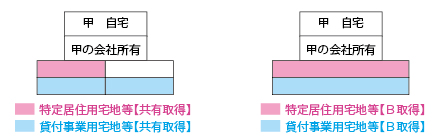

4.こんな工夫でさらにお得に!ところで、1階は会社所有の建物です。そこで賃貸借と言う、1階部分に対応する土地の地代を甲が会社から受け取っている場合を考えてみます。

すると今度は1階に対応する土地が「貸付事業用宅地等(※)」に該当することになります。 この場合は、共有となるよう相続した場合(図左)も、Bが土地の全てを相続した場合(図右)も、適用範囲(水色部分)は同じとなります。その結果、1階に対応する土地部分が50%の減額となります。(適用面積の合計に制限があります)

ちなみに賃貸借契約の方法を利用するときに「土地の無償返還に関する届出書」を税務署に提出しておきましょう。これで権利金の認定課税をされることはありません。また、会社に貸付けている部分は特例適用前の評価額が更地の80%相当の評価となり、相続税の対策にもなります。

5.とは言うものの、ここには注意!このように、個人とその個人が経営する会社の間における土地の貸借を、地代が発生する契約にしておけば、この特例を更にお得に活用することができます。

しかし、場合によっては地代の発生により、個人の不動産所得が増え、それに伴い、所得税等の増額を招く恐れもあります。また、会社側の経費は増えますので、会社が赤字になることや、会社活用による個人の稼得財産の分散というメリットが半減してしまうことも考えられます。

相続税の有利不利だけで、賃貸借契約を選択するのは、勇み足かもしれません。

6.効果的な活用を!『美しいバラにはトゲがある』と言いますが、特例を受ける為には様々な制約があります。また、土地の利用状況、取得者によって適用範囲が変わってくる特例です。

制約をクリアし、より効果的に特例を活用するためには、プロの工夫が必要なのです。※4種類ある『小規模宅地等の減額特例』のうちのひとつです。

2011年9月15日

-

124号

源泉徴収制度の意外な穴

~納期の特例に注意!!~給与や報酬から差し引かれる源泉所得税。そもそも源泉徴収制度とは何なのか、今回はその再確認ということで、特に納付期限を中心にご紹介させて頂きたいと思います。

1.源泉徴収制度とは?源泉徴収制度とは、給与や利子、配当、税理士・弁護士等に報酬・料金などを支払う者が、その支払の際、所定の方法により計算した所得税額を、その支払金額から差し引いて、国に納付する制度です。

簡単に言えば、給与等の支払者が税金の集金代行をしているようなもので、国の歳入事務の簡素化、徴収費用の削減につながります。また、経常的な税収を得ることができるため、特にサラリーマン人口の多い日本にとっては、税収確保を支える制度になっています。

なお、その徴収された所得税は、給与に対する源泉徴収税については、年末調整又は確定申告により、報酬・料金等に対する源泉徴収税については、確定申告を通じて、精算されることになります。一方、給与所得者にとっては申告納税の手間が省けるというメリットがあります。

2.源泉徴収義務者給与や利子、配当、報酬などを支払い、所得税を源泉徴収して国に納付する義務のある者を「源泉徴収義務者」といいます。

源泉徴収義務者の対象とされる者は、会社だけに限らず、協同組合、学校、官公庁、また、学校のPTAや同業者団体などの人格のない社団・財団も対象となります。もちろん、個人についても同様です。

ただし、イ)常時2人以下の家事使用人(いわゆるお手伝いさん、家政婦を指します)のみに対して給与や退職金を支払う場合、ロ)サラリーマンが確定申告を依頼するために税理士に報酬の支払をするなど、もともと給与等の支払がない個人が報酬・料金等を支払う場合については、源泉徴収義務者に該当しませんので、源泉徴収の必要はありません。

3.納付期限給与等から源泉徴収した所得税は、その給与等を支払った月の翌月10日までに納付することになっています。

納付が遅れた場合は、納付額に対して5%又は10%の不納付加算税と、納付期限から実際に納付した日までの期間に応じて計算した延滞税が課されます。

4.給与の支給人員が10人未満の場合従業員の少ない小規模な会社や個人については、納付手続を簡便にするため、下記の特例制度が設けられています。

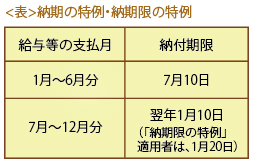

(1)納期の特例

給与の支給人員が常時10人未満である源泉徴収義務者については、給与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税を年2回にまとめて納付することができます。(下表参照)

(2)納期限の特例

上記(1)の特例の適用を受けている源泉徴収義務者については、さらに、下半期分の納付期限を1月20日に延長することができます。(下表参照)

年末年始の繁忙期を考慮しますと、(1)と(2)は合わせて届出をしておくことをお勧めします。

5.給与の支給人員が10人以上になった場合上記4.の納期の特例の適用を受けている源泉徴収義務者は、給与の支給人員が常時10人未満でなくなった場合には、遅滞なく、「源泉所得税の納期の特例の要件に該当しなくなった場合の届出書」を提出し、毎月納付に切り替えなければなりません。

従って、たとえば3月中に届出書を提出した場合は、1~3月分については4月10日、4月分以降については翌月10日が納付期限となります。

6.届出を忘れた場合万が一、給与の支給人員が10人以上になったにもかかわらず上記5.の届出を行わず、年2回納付を続けていた場合はどうなるのでしょうか。上記3.で述べたように、毎月納付として、過去にまで遡って、多額な不納付加算税・延滞税が課されてしまうのでしょうか。

ここで、実際にあった事例をご紹介させて頂きます。

当初従業員数が10人未満であったため納期の特例の適用を受け、年2回納付をしている法人がありました。しかし、事業規模の拡大で従業員数が徐々に増え、10人をはるかに上回る50~60人となったにもかかわらず、前述の届出を行わず、そのまま年2回納付を続けていたのです。そして何と届出を怠っている場合のペナルティーの取扱いについて定めた規定がなかったため、税務署に確認したところ、届出により初めて10人以上となった事実を知るため、特に納付遅延という考え方はしないとのことでした。結果的に延滞税・加算税は課されずに済んでしまったのです。

今回は事前に気づき自発的に是正したため、結果的には大きな問題にはなりませんでしたが、もし調査で見つかっていたらと考えると…。源泉所得税の納付期限については今一度再確認しておくことをお勧めします。2011年8月15日

-

123号

震災Q&A その2

~損害賠償金・災害見舞金を支払った場合~東電の損害賠償に関わるニュースが連日世間を騒がせています。この地震に伴い、東京でも貸家のブロック塀の一部が落ち、お隣さんの物置や、借家人の車等を傷つけてしまったなどの例がありました。この場合、不動産賃貸業を営む個人や法人が加害者として損害賠償金を要求されたケースが時折見受けられます。今回は不動産賃貸業を営む個人及び法人が損害賠償金を支払った場合、税法を中心にどのような対応となるのかについてまとめてみました。類似したケースで災害見舞金という形で支払った場合もあわせてご紹介していきます。

Q1.どのようなときに損害賠償金を支払わなければならないの?地震により個人事業者が所有する貸家の瓦の一部が崩れ落ち、借家人の車をへこませた場合を想定します。

地震の場合は「不可抗力」と考えられ、貸家のオーナーである個人事業者は一般的にはなんら責任を問われません。

しかし、今回の地震のような場合でも、近隣の建物ではそのような事故は起きていないのに、この建物だけ瓦が落ちている場合は、オーナーに責任が生じてしまう場合がありますので要注意です。

借家人は通常の使用をしている限り責任は負いません。この建物だけ瓦が落ちている場合は、地震が直接的な原因ではなく、「建物の設置及び保存の瑕疵」があるとも考えられるので、オーナーである個人事業者に損害賠償責任が問われてしまいます。

Q2.損害賠償金はいつ必要経費にできるの?原則として損害賠償金は、負担すべき損害賠償金の総額が確定する年に必要経費に算入します。従って裁判などでは損害賠償金の総額が決定するのに長い時間がかかってしまう場合もあります。

そのため、特例として以下のような場合は、一定額を必要経費に算入することが認められています。

(1)年末までに、相手方に具体的に申し出た金額がある場合はその金額

(2)年金(分割)で支払うこととした場合、支払期日が到来する金額

法人の場合も、原則は損害賠償金の総額が確定した事業年度に損金算入します。なお、内払いした損害賠償金については、その支出額を支出の日の属する事業年度の損金の額に算入することができるものとし、法人の意思を尊重する取り扱いをしています。

Q3.個人事業者が損害賠償金を支払う場合の相続税法上の扱いは?加害者として損害賠償金を支払う個人事業者が、仮に、死亡した場合(その個人事業者が被相続人となる)を想定します。

被相続人は加害者としての損害賠償金の責任を負った状況下で死亡すれば、相続人はその賠償責任を相続により承継することになります。損害賠償金が損害賠償責任の範囲内のものと認められるときには、被相続人の債務に該当します。

従って、この損害賠償金は相続税の計算上、債務として控除することができます。

Q4.個人事業者が災害見舞金を支払った場合、税務上はどうなるの?Q1と同様のケースを考えます。

ただし、被害者からの申し出により損害賠償金を要しない場合を想定します。損害賠償金の支払いを要しないとはいえ、せめてもの気持ちとして災害見舞金として支払うことにしました。

損害賠償金には、慰謝料、示談金、見舞金等の名目を問わず、他人に与えた損害を補てんするために支払う一切の金額が含まれます。

従って、この税務上の取扱いは損害賠償金と同様、個人事業者の必要経費となります。

なお、法人の場合も同様の扱いです。

Q5.個人事業者が従業員に災害見舞金を支払った場合、税務上はどうなるの?個人事業者が、地震により被害を受けた従業員やその親族に対して一定の基準に従って支給する災害見舞金は福利厚生費として必要経費となります。

なお、法人においても同様に扱われます。

また、個人が受けとる災害見舞金で、その金額がその受贈者の社会的地位、贈与者との関係等に照らし社会通念上相当と認められるものについては、贈与税・所得税の課税の対象とはなりません。

Q6.法人が取引先に災害見舞金を支払った場合、税務上はどうなるの?法人が地震前の取引関係の維持・回復を目的として、取引先の復旧過程においてその取引先に対して支払った災害見舞金は交際費等に該当しないものとして損金の額に算入されます。ここでいう取引先には得意先等だけではなく、資本関係のあるグループ企業の子会社等も該当します。

ただし、取引先の役員や従業員へ個別に支払った場合は接待、慰安、贈与に類する行為のために支出するものとして交際費等に該当してしまいます。

Q4、Q5、Q6に見るように、災害見舞金については、支払う相手によって扱いが違うため注意です。なお、被災地一般に対する災害見舞金は前回ご紹介したとおり、寄付金となります。2011年7月15日

-

122号

震災Q&A

~義援金等を寄付した場合~平成23年3月11日、東日本大震災が起きました。今回の地震の被害は過去最大で、未だに復旧・復興のめどが立っていない状況です。現在、街頭や駅の色々なところで、募金のお願いの声を聞きます。募金の額は人それぞれだと思いますが、気になるのは税制の取扱い。今回は、義援金に焦点を当てた税務上の取扱いを紹介したいと思います。

Q1.個人が義援金等を寄付した場合の税金は?個人が、義援金等を寄付した場合には、その義援金等がQ5にある「特定寄付金」に該当する場合であれば、寄付金控除の対象となります。寄付金控除とは所得税の場合、税額控除ではなく、あくまで所得控除の中の一種類です。下記の算式で計算された金額を所得控除額に加算し、課税所得金額を算出して税額計算が行われます。

<所得税>

特定寄付金の金額 - 2千円 = 寄付金控除額

*特定寄付金の上限は、寄付者の年間所得金額の40%が限度となります。一方、住民税は、下記の算式で算出した金額を税額控除することができます。

<住民税>

(一定の寄付金の金額-5千円)× 10% = 寄付金税額控除額

*一定の寄付金の上限は、寄付者の年間所得金額の30%が限度となります。なお、寄付金の適用を受けるためには、①確定申告書に寄付金控除に関する事項を記載するとともに②寄付したことが確認できる書類を確定申告書に添付等する必要があります。

Q2.ふるさと納税はどうなる?住民税の税額控除には、平成20年より始まった「ふるさと寄付金」がプラスであります。これは、「ふるさと」に貢献したい、「ふるさと」を応援したいという納税者の思いを活かすことができるよう拡充された住民税制です。都会で払う住民税の一部を故郷の県や市へ支払う=寄付することによって、「ふるさと納税」となるのです。被災地の県や市町村に直接寄付する場合や、日本赤十字社等へ「東日本大震災義援金」として寄付する場合にも、この「ふるさと納税」の対象になり控除を受けられます。

寄付金税額控除の具体的な算式は以下のとおりです。<ふるさと寄付金>

(都道府県・市区町村への寄付金-5千円)×(90%-A)= 寄付金税額控除額

A・・・0~40%の寄付者に適用される所得税の限界税率

*寄付金の税額控除限度額は、所得割額の10%が限度です。

Q3.寄付金の実質負担額は?Q1.2から具体的に税金の減額となる額を計算すると、以下のようになります。

<年収700万円、夫婦子2人、所得税率10%、住民税率10%、住民税所得割額293,500円、10万円寄付の場合>Ⅰ.所得税控除額(10万円-2千円)×10%= 9,800円 Ⅱ.住民税控除額 ①基本控除額:(10万円-5千円)× 10% = 9,500円

②特別控除額:(10万円-5千円)×(90%-10%)= 76,000円

①+②=85,500円Ⅲ.寄付に伴って減少した税額・・・Ⅰ+Ⅱ = 95,300円 Ⅳ.実質負担額・・・100,000円-95,300円 = 4,700円 上記の例から、10万円を寄付した場合、実質の負担金額は4,700円!となってしまいます。

Q4.相続財産を寄付した場合は?相続財産を寄付した場合は、その相続財産は非課税となります。例えば、現金10万円を寄付した場合、相続税率50%の時は、相続税が5万円減額となり、実質の負担額は5万円となります。Q3の個人で寄付した場合と比べると、同じ10万円を寄付しても実質負担額は個人で寄付した場合の方が納付する税額は少なくなります。

Q5.特定寄付金とは?特定寄付金に該当するものには、主なものとして、下記に掲げる義援金等があります。

① 国又は地方公共団体に対して直接寄付した義援金等 ② 日本赤十字社の「東日本大震災義援金」口座へ直接寄付した義援金、新聞・放送等の報道機関に対して直接寄付した義援金等で、最終的に国又は地方公共団体に拠出されるもの ③ 社会福祉法人中央共同募金会の「各県の被災者の生活再建のための義援金」として直接寄付した義援金等 ④ 社会福祉法人中央共同募金会の「地震災害におけるボランティア・NPO活動支援のための募金」として直接寄付した義援金等

Q6.法人が義援金等を寄付した場合の税金は?法人が義援金等を寄付した場合には、その義援金等がQ5に該当するものであれば、支出金額の全額が損金の額に算入されます。なお、寄付金の適用を受けるためには、①確定申告書の明細書に、寄付した義援金等に関する事項を記載し、②寄付したことが確認できる書類を保存する必要があります。

以上、今回は寄付金の取扱いについてご紹介しました。今後、震災特例法で指定された寄付金には更なる控除の拡大が見込まれており、動向に注視する点が出てきそうです。2011年6月15日

-

121号

死亡保険金の相続税非課税枠に制限

~「生計を一」にしていた者とは?~平成23年度税制改正で突如浮上した、死亡保険金に係る相続税の非課税枠の制限。500万円×法定相続人の数、というあまりにも馴染み深いこの非課税枠に、法定相続人の状況に応じた制限が加わる予定です。該当者として数える法定相続人は、未成年者、障害者、そして相続開始直前に被相続人と「生計を一」にしていた者に限るというのが改正の内容です。未成年者や障害者は判断に迷う余地はありませんが、「生計を一」については、少し慎重に判断をしなければならない場合もでてきます。

1.改正の背景とその影響「相続人の生活の安定」という制度趣旨の徹底の必要性と、他の金融商品との課税の中立性確保の要請を踏まえて、というのが改正の背景にあります。預金では金額どおり課税されてしまうため、相続税対策のために非課税枠を目安に保険料とほぼ同額の死亡保障が得られる一時払いの保険を契約するというのは実際によく行われていました。

この改正は基礎控除額の縮小と同様に影響が大きく、以下の【例】の場合には、課税財産の価額に1,000万円もの差が出ます。【例】

被相続人(会社役員) 妻(同居) 長男(別居・既婚・会社員) 長女(別居・既婚・専業主婦) 二男(同居・会社員) (相続人全員が障害者でない・死亡保険金2000万円)

改正前非課税枠:500万円×4人=2,000万円

改正後非課税枠:500万円×2人(妻と二男)=1,000万円

被相続人の住まいとは別の場所に住み、自身で生計を立てている長男や長女が被相続人と「生計を一」に該当しないことは明らかです。しかし、仮にこのケースで、被相続人と長男の住まいがいわゆる二世帯住宅だったら・・・、被相続人が老人ホームに入居していたら・・・・、「生計を一」についてその実態を考えなければなりません。

2.「生計を一」の定義そもそも「生計を一」ということについて、法律上の定義はありません。しかし、税務署職員に対する法律解釈として公表されている「基本通達」に定義があります。「生計を一」とは必ずしも扶養を伴うことではなく、国税通則法の通達には「納税者と有無相助けて日常生活の資を共通にしていること」との記載があります。一つの生活共同体として、日常生活の財布は共通、と考えればわかりやすいでしょう。更に、所得税法の基本通達における定義の詳細は、次のようなものです。

法に規定する「生計を一にする」とは、必ずしも同一の家に起居していることをいうものではないから、次のような場合には、それぞれ次による。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。 原則として一つ屋根の下に暮らす家族は生計一と考えてよく、事情により別居していても、実態に応じて生計は一ということを明記しています。逆に、一つ屋根の下に暮らしていても客観的に全くの独立した生活を営んでいると認められれば、生計は一でないとも言っています。現在のところ、相続税にはこうした定義がありませんし、今後、新たに明示されるかは不明ですが、この考え方と大きく異なるとは考えにくいでしょう。

3.争いも多い「生計を一」の個別性所得税では、控除対象配偶者、扶養親族等のほか、親族が事業から受ける対価、医療費控除、社会保険料控除等で「生計を一」という言葉が使われています。相続税では、小規模宅地等の評価減の要件、そして新たにこの死亡保険金の非課税対象者に登場します。

特に所得税では、「生計を一」の親族の事業から受ける対価はその事業の必要経費にならないということについて、多くの争いがあります。これに関する判例の中に「生計を一」の判断基準として次のようなものがあります。【納税者の主張】

義父母とは同一家屋に居住しているが住民票が別世帯で、それぞれが別の収入を得て納税を行っており、内部では家事費の精算を行っていたから生計は別。

【判決】

同一家屋に居住し、玄関、台所、風呂等を共用、居住部分の敷地の地代の支払いなし、電気等メーターが別々に設置されておらず、生活費が明確に区分されていない、として生計一と判断。申告の実務上ではこうした裁判例等を基に、個々の事情に照らして判断を行います。相続税の場合には「生計を一」であれば問題がないわけですから、同居しているのにわざわざ特別な事情を作って生計が別、とこちらから主張して争うことはないと思われます。ただし、客観的な実態がそうではないとなると話は別で、これまでは機械的に計算できた非課税枠ですが、今後はケースバイケースということが増えてくるかもしれません。

本文中の改正予定は、平成22年12月16日に発表された平成23年度税制改正大綱に

基づいております。

平成23年度税制改正法案については、平成23年6月10日現在 成立しておりません。2011年6月15日

-

120号

消費税率引上げの前哨戦!?

~消費税改正項目を平成22年度の改正から追う~消費税率引上げがしきりに話題に上る昨今、消費税の課税の“適正化”を図る改正が昨年度より行われています。その内容について昨年度改正を中心にご説明いたします。

1.消費税の還付封じ建物の建築や大規模修繕を行った場合、消費税が還付される、と聞いたことがある方は多いのではないでしょうか。しかし、誰もが恩恵を受けられるわけではなく、大前提として、消費税の納税義務を負う課税事業者(基準期間の課税売上高が1,000万円超)でなければなりません。

そこで、消費税の申告義務のない方が還付を受けようと思ったら、課税事業者選択の届出をしてあえて課税事業者となり、申告書を提出するという手続きが必要となるのです。

上述の届出、平成22年3月以前の提出(平成22年度改正前)であれば、最大限にその効果を発揮することができました。しかし、平成22年度改正により、場合によってはその効果はほとんど失われてしまいました。以下、2.3.において、

① 駐車場収入 210万円/年

② 新規取得建物(居住用) 1億円(税抜)

③ 居住用建物賃貸収入(非課税売上)1,500万円/年

④ その他の経費(課税仕入)はゼロ

という3月決算法人を例に、平成22年度改正前後で還付額の比較をしてみたいと思います。

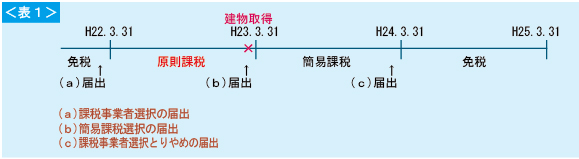

2.申告義務のない方の還付申告(平成22年3月以前に課税事業者選択の届出を行った場合)毎年、駐車場収入が210万円のみの申告義務のない方が、H23年3月に居住用の建物の完成引渡しを受け、家賃収入は翌期より発生するとします。

(1)この場合、H23年3月期は課税売上割合が100%のため、H22年3月末までに<表1>(a)の届出をすることにより、建物に係る消費税分の控除を受けることができます。

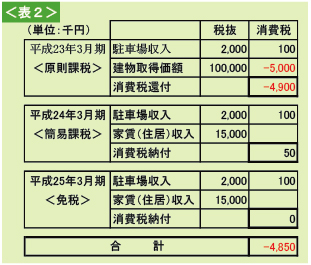

(2)さらに、<表1>のスケジュールの通り(b)(c)の届出を提出することにより、3期分の納付税額の合計を最小にする工夫ができました。<表2>

(3)簡易課税とは、課税売上に係る消費税(A)- (A)×みなし仕入率 という算式により納税額を計算する方法です。不動産賃貸業の場合、みなし仕入率は50%となっており、一般的には、実額で計算する原則課税より納税額を少なくすることができるうえに、計算が楽というメリットがあります。

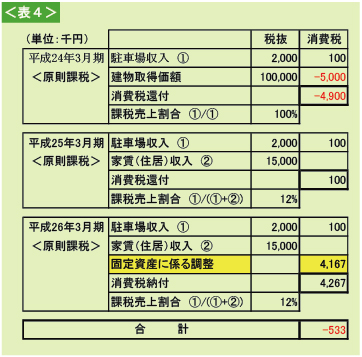

3.申告義務のない方の還付申告(平成22年4月以後に課税事業者選択の届出を行った場合)(1)H24年3月期においては、H23年3月末までに<表3>(a)の届出をすることにより、上記2.と同様建物に係る消費税分の控除を受けることができます。<表3>

(2)しかし、その後の事業年度で大きく異なってきます。H22年4月以後に課税事業者選択の届出をし、税抜価額100万円以上の固定資産(調整対象固定資産と言います。)を取得した場合、取得した事業年度を含む3年間は、(b)(c)の届出をすることができなくなってしまったのです。

(3)さらに、調整対象固定資産を取得した事業年度以後3年間の課税売上割合が著しく変動した場合、原則課税となっている第3期目において、第1期目で還付を受けた消費税の一部の取戻しがされてしまう規定があります。

(4)今回の例では、第1期目で還付の対象となった500万円のうち、約416万円が第3期目において取戻されてしまう結果となりました。<表4>

<取戻される消費税の計算式> 建物に係る消費税×(第1期目の課税売上割合-3期通算の課税売上割合) = 500万円×(100%-600万円÷3,600万円)= 約416万円

3期通算の課税売上が小さい程、取戻される税額が還付額とほぼ同額になるといえます。

4.平成23年度改も税率引上げを見据えた改正が今回詳述はしませんが、今年度改正でも消費税に関する項目が盛込まれています。大きな改正としては、課税事業者となるケースが増えた点です。現行通り、2期前の課税売上高が1,000万円超の事業年度だけでなく、前期の上半期の課税売上高が1,000万円超となる事業年度も納税義務が生じることになります。

消費税は、届出のタイミングにより納税額が大きく変わる恐しい税金。ますます慎重なシミュレーションが必要になると言えるでしょう。2011年5月16日