お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

263号

幼児への贈与は大丈夫?

相続税の節税として、贈与を活用するのは世間の常識となっています。税制改正により、令和6年1月1日以後の贈与から相続開始前の贈与加算が段階的に7年に延長されるため、節税のための贈与はより早く行うのが効果的です。

子や孫が生まれてから、贈与税(暦年贈与)の基礎控除110万円を活用すれば、18歳で成人するまでの間、無税で約2千万円を渡すことができます。そこで、幼児への贈与についてご説明します。1.贈与が成立するには

贈与は、無償(タダ)で資産を移転する契約をいいます。贈与の効力が生じるのは、贈与者が自分の財産を無償で相手方にあげることを伝え、もらう人が承知した場合です。つまり、あげる人ともらう人の双方の合意があってはじめて贈与が成立します。

2.税務署が認めない贈与は

税務署が認めない贈与は、贈与が成立していない場合です。たとえば、親が子の名義で作った預金の場合、以下のような理由から、その預金は親子間で「あげる」「もらう」の合意がなく贈与が成立していないと判断されると、名義が子であっても親のものと判定されます。このような預金を「名義預金」といいます。

・通帳、カード、印鑑を贈与者(親)が管理している。

・子がその預金の存在を知らない。3.幼児への贈与は大丈夫?

幼児は、贈与が成立するための意思表示や財産管理ができないから、贈与が成立しないのではという疑問が生じます。

結論から言えば、幼児に対する贈与はできます。なぜなら、未成年者の場合、親権者が法定代理人となるからです(民法824条)。つまり、両親が、幼児である子に代わって贈与を承諾し、子が受けた贈与財産として管理していけばよいのです。4.贈与契約書は必要なの?

贈与は口頭でも成立するので、身内で贈与契約書を作るのは堅苦しく感じます。しかし、将来の親族間トラブル防止や税務署に「名義預金」といわれないよう贈与契約書を作ることは重要です。たとえば、相続が発生したとき、幼児が大きな金額の預金を持っていると、税務調査を受ける可能性が高くなります。そんなときに、贈与契約書があれば、贈与成立を証明するため非常に有効です。署名押印のある贈与契約書を作成した上で、契約通りに財産が移っていれば、特殊な事情がない限り、贈与契約は成立しているとみます(民訴228条④)。税務署が、その贈与を成立していないとひっくり返すことはまず無理です。

5.口座振込をお勧めします

贈与契約書は作ったけれども、実際には契約通り財産を移していない場合などは、税務署から契約の真実性を疑われ、贈与が成立していないと指摘される恐れがあります。そのような意味では、記録が残らない現金で贈与するよりも記録の残る口座振込で贈与するほうが間違いありません。

6.贈与税の申告や納税はどうするの?

贈与税(暦年贈与)は、1年間に基礎控除額110万円を越える財産の贈与を受けた場合に申告が必要になります。贈与を受けた人が幼児であっても申告・納税をしなければなりません。実際には、親権者が代理人として申告と納税の手続きを行うことになります。

この場合の贈与税は、贈与を受けた幼児の負担となることにご注意ください。税金の支払いであっても、負担者が違えば贈与税の対象になってしまいます。7.贈与を受けた子が成人したら

名義人である子が預金の存在を知らないまま、通帳を管理していた両親が亡くなってしまうと、贈与は成立していないとみられ、その預金は管理していた両親の相続財産になってしまいます。遅くとも子が成人するまでには、預金の存在を伝えて管理方法を親子で話し合いましょう。

8.まとめ

幼児への贈与はできます。しかし、せっかく子のためにコツコツ貯めてきたお金が、子の財産とは認められず、贈与税や相続税といった税金の対象となっては苦労が水の泡になってしまいます。

贈与契約書の作成や親権者としての財産管理方法など、不安やお悩みのことがあれば、当事務所にご相談ください。2023年3月16日

-

262号

令和5年度税制改正の概要

令和4年12月16日に令和5年度の税制改正大綱が発表されました。今回は税制改正の主要項目のうち、特に注目すべき点をご説明します。

1.暦年課税における相続開始前贈与加算の見直し

資産移転の時期に対する中立性を高めていく観点から、相続財産に加算される贈与の期間につい

て、令和6年1月1日以後の贈与から次の見直しが行われます。(1) 加算期間の延長 相続財産へ加算される贈与は、相続開始前7年間(現行3年間)に延長されます。

※1 令和9年1月以降、加算期間は順次延長

※2 加算期間が7年間となるのは令和13年1月以降(2) 延長期間の加算額調整 延長される4年間(相続開始前3年超7年以内)に受けた贈与については、総額100万円まで相続財産に加算しないこととされます。 2.相続時精算課税制度の見直し

(1) 110万円の基礎控除の導入

令和6年1月1日以後の贈与により取得する財産に係る相続税又は贈与税より、相続時精算課税で受け

た贈与は、暦年課税の基礎控除110万円とは別途、毎年110万円まで非課税とされます。

※1 暦年課税分と合わせると基礎控除は最大220万円

※2 複数の特定贈与者から贈与を受けた場合は、110万円を各贈与額に応じ按分

(2) 土地建物が災害で被害を受けた場合の再評価の導入

令和6年1月1日以後に生じる災害により、相続時精算課税で贈与を受けた土地建物が、一定以上の被

害を受けた場合は、相続時において評価額を再計算することができるようになります。3.特定の事業用資産の買換えの見直しと延長

既成市街地等の内から外への買換え(1号買換え)が適用対象から除外されます。また、コロナ禍

からの経済社会活動の回復を確かなものとし、土地の有効活用による投資促進と不動産市場の活性化

のため、長期(10年超)所有の土地建物等からの買換え(4号買換え)は、譲渡益の課税繰延割合を下

記の通り見直した上で、適用期限が3年間(令和8年3月31日まで)延長されます。

・地方から東京23区への本店又は主たる事務所の移転を伴う買換え 70%から60%に引き下げ

・東京23区から地方への本店又は主たる事務所の移転を伴う買換え 80%から90%に引き上げ4.相続空き家に係る譲渡所得の特別控除の拡充・延長

令和6年1月1日以後の譲渡から、次の見直しを行った上で、適用期限が4年間(令和9年12月31日まで)延長されます。

(1) 適用要件の見直し①家屋の耐震リフォーム又は②家屋の取壊しは、売主にて行う必要がありますが、売主の負担感が

強いこともあり、譲渡年の翌年2月15日までに①又は②の要件を満たせば良いこととされます。

(2) 特別控除額の見直し相続人等による共有の場合、現行は、1人当たり3,000万円まで控除できますが、相続人等が3名以

上の場合は、2,000万円までが限度とされます。

5.適格請求書等(インボイス)保存方式にかかる見直し

(1) 消費税の納税額についての負担軽減措置

免税事業者が適格請求書発行事業者の登録をした場合の負担軽減を図るため、令和5年10月1日から

令和8年9月30日までの日の属する各課税期間において、免税事業者が適格請求書発行事業者となった

こと又は課税事業者選択届出書を提出したことにより課税事業者となった場合には、申告時の選択によ

り納付税額を売上に対する消費税の2割とすることができるようになります。

(2) 1万円未満の課税仕入れに係る経過措置

インボイス制度における仕入税額控除の適用にあたっては、金額の多寡にかかわらず、原則として取

引の相手先からインボイスを取得・保存する必要があり、事務負担の増加が懸念されていました。そこ

で、基準期間(2期前)における課税売上高が1億円以下又は特定期間(前期の上半期)における課税売

上高が5,000万円以下である事業者が、令和5年10月1日から令和11年9月30日までの間に国内において

行う課税仕入れについて、支払対価の額が1万円未満である場合には、インボイスの保存がなくとも一

定の事項が記載された帳簿のみの保存による仕入税額控除を認めることとされます。6.極めて高い水準にある高所得者層に対する負担の適正化

税負担の公平の観点から、極めて高い水準の所得に対する負担の適正化を図るため、令和7年分所得税より、次の②が①を上回る場合に限り、差額分を申告納税する新たな措置が設けられます。

① 通常の所得税額※1

②(合計所得金額※2-3.3億円)×22.5%

※1 分配時調整外国税相当額控除及び外国税額控除の控除前の所得税額

※2 確定申告を要しない配当所得等の特例及び上場株式等の譲渡による所得の特例を適用しな

いで計算した合計所得金額(源泉分離課税及び非課税の所得は含まない。)7.その他の主要な改正項目

2023年3月2日

-

261号

税金安夫の税務講座

外貨建て取引による為替差益に関する税務

~外貨預金とFXを中心として~昨年は円安が進んだ一年でした。年初の1ドル115円が10月には150円を超えた日も。円安が進むのならドルを買っておけばよかった、と思うのも後の祭りです。今回は、外貨建て取引による為替差益に纏わる税務のお話です。

1.為替差益は‟雑所得”で総合課税

財産の持ち方ですけど、今後の日本や世界の情勢は不透明のため、リスク分散が必要と思い、預金の約30%をドル預金とし、株式の約70%を米国株にしています。

昨年は円安が進みましたね。お持ちのドル預金ですが、円転しましたか?

一部ですけど、30,000ドルを1ドル140円で。購入時は、確か1ドル100円くらいだと記憶しています。

そうすると為替差益は約120万円ですね。

(140円-100円)×30,000ドル=1,200,000円税金はどうなりますか?

為替差益は雑所得で総合課税。給与所得や不動産所得と合算して課税されます。安夫さんの最高税率は、所得税と住民税で合わせて約50%。半分が税金ですね。

儲けた割に手取りは少ないですね。残念。一方、株ですが、米国の株式も売却しました。一般口座で保有していたので、譲渡税の申告も必要になりますよね。

2.株式の譲渡における為替差益の取扱いは?

FRB(連邦準備理事会)による利上げの影響で、昨年の米国株式市場は下落基調でしたよね?

実は、新型コロナの影響で株価が急落した2020年に買っておきました。米国T社を1株40ドル、100株で4,000ドルでした。当時は1ドル105円でした。

オーナーが著名な米国T社。急成長しましたね。

一時は1株300ドルを超えました。でも下落してきたので、昨年の10月に240ドルで売却しました。売却時は、円安になっており1ドル145円でした。

1株40ドルが240ドルに値上がりして、さらに円安も加わったので、かなり儲かりましたね。

株価上昇による売却益と円安による為替差益。売却益部分は税率約20%の申告分離課税、為替差益部分は総合課税で、私の場合は税率約50%だから……。

税務ではそのような計算はしませんね。購入や売却の都度、円換算をします。1株240ドルで100株を売却し、売却時レート145円で円換算するので、譲渡収入は348万円ですね。

240ドル×100株×145円=3,480,000円(①)

1株40ドルで100株を購入し、その購入時レート105円で円換算するので、譲渡原価は42万円ですね。

40ドル×100株×105円=420,000円(②)

証券会社への手数料は省略するとして、売却益は306万円(①-②)になります。適用される税率は約20%で、譲渡税は62万円程度ですね。実質的に為替差益と考えられる部分についても税率20%の課税で済んでしまうのですね。

そうですね。1ドル当たり145円から購入時の105円を引いて40円の差益。4,000ドルでは16万円になり、この部分は実質的には為替差益と言えますね。

(145円-105円)×4,000ドル=160,000円本来の為替差益であれば総合課税の雑所得。でも、外国株投資では、為替差益部分も含めて売却益扱いになり、20%の税率で済む点はメリットですね。

3.為替差益も税率20%の申告分離課税にできる!!

為替相場や株価は変動します。儲かることもあれば損をすることもあります。損失となった場合に、利益との通算や損失の翌年への繰越しができるか否かも重要になります。

為替差益が雑所得ということは、円高が進み、為替差損となってしまった場合はどうなりますか?

公的年金など他の雑所得の範囲内で通算できます。しかし、通算しきれない損失は切捨てです。

上場株式の売却損は、翌年以降に繰り越せるようですけど、外国株式の売却損でも繰り越せますか?

外国市場で取引されている外国株に限り、一定の金融機関を通じて取引をすれば繰り越せます。

雑所得内で通算しきれない為替差損は切捨てになり、翌年に繰り越せない点がデメリットですね。

国内の指定業者でのFX(外国為替証拠金取引)を活用すれば、株式の譲渡と同様に税率約20%の申告分離課税で、損失は3年間の繰越しが可能です。

レバレッジをかける取引(少ない元手で大きな取引が可能)ですよね。儲かればいいですが、損をするとひどい目に遭いますよね。

詳細は省略しますが、レバレッジを「1倍」にしておけば、通常の為替差損益と同じですね。

4.おわりに

外貨預金の利息は税率約20%の源泉分離課税(申告不可)、為替差益は総合課税で、損失の繰越しはできません。一方、レバレッジ1倍のFXについては、利息(スワップポイント)も為替差益も税率約20%の申告分離課税で、損失は3年間繰り越せます。所得状況に限らず約20%の固定税率で、かつ、損失も繰り越せる点は、FX取引のメリットになります。総合課税で適用される税率が高い方は、一考の価値があるかもしれません。

2023年1月13日

-

260号

土地売買における消費税の注意点

~予想外の税負担を減らすために~不動産を売買して譲渡益が生じる際に、譲渡益に対して所得税や法人税を納める必要があります。そのほか、消費税を納める課税事業者であれば、建物を売買した場合には消費税を納める必要があります。なお、土地の売買では消費税は非課税ですが、消費税の計算方法によっては、例年と比べて消費税の負担が増える場合もあります。そこで、今回は、土地売買における消費税の注意点について触れたいと思います。

1.消費税の計算方法(1)個別対応方式

消費税の納税額は、原則としては、預かった消費税から支払った消費税を控除して計算をします。控除する消費税額の計算は、原則、「個別対応方式」により行います。この方式は、支払った消費税を次の(ア)~(ウ)に区分した上で、控除する消費税額を次の算式で求めます。

控除する消費税額 = (ア) + (イ) × 課税売上割合

(ア)課税売上のみに対応する支払った消費税額

(イ)課税売上と非課税売上に共通して対応する支払った消費税額

(ウ)非課税売上のみに対応する支払った消費税額

この算式の意味するところは、消費税が課税となる収入を得るために支払った消費税(ア)はすべて控除できますが、土地売買のように消費税が非課税となる収入を得るために支払った消費税(ウ)は控除できません。また、課税と非課税の両者に共通する支払いに係る消費税(イ)は、次で説明する「課税売上割合」に応じて控除することになります。

(2)課税売上割合

課税売上割合は、次の算式で求めます。

課税売上割合 = 課税売上高(税抜き) ÷ 総売上高(税抜き)

課税売上割合とは、収入全体に占める消費税の課税対象となる収入の占める割合です。土地売買は消費税が非課税ですから、上記算式の総売上高には含まれますが、課税売上高には含まれません。そのため、土地売買があるときは、通常の場合に比べ課税売上割合が低くなり、その結果、控除できる消費税が減少することになります。

(3)一括比例配分方式

上 記(1)の個別対応方式に掲げた(ア)~(ウ)の区分をせず、支払った消費税額に上記(2)の課税売上割合を乗じて控除税額を計算する「一括比例配分方式」を採用することもできます(採用すると2年間の継続が必要)。

控除する消費税額 = 支払った消費税額 × 課税売上割合

この方法は、支払った消費税のすべてについて課税売上割合に応じた金額を控除するものですから、土地売買があると、控除税額が大幅に減少するリスクがあります。

2.その他の消費税の計算方法消費税の計算方法の原則は、前記1のとおりですが、他の方法として、中小企業者の納税事務負担に配慮した「簡易課税制度」もあります。この方式は、2年前の課税売上高が5,000万円以下であり、かつ、年度開始日の前日までに「簡易課税制度選択届」を提出する必要があります。詳細は省略しますが、この制度は、消費税のかかる課税売上高に一定の控除率を乗じて控除税額を計算しますから、土地売買のように消費税が非課税となる収入による影響はありません。

3.土地売買における注意点土地売買があると課税売上割合が下がるリスクがあることを前記1で説明しました。そのため、土地売買については、次の制度を適用することが認められています。

(1)たまたま土地売買があった場合

土地売買が単発であり、かつ、その土地売買がなかったとした場合には、事業実態の変動がないと認められる場合には、税務署長の承認を得ることにより、課税売上割合に代えて次の(2)に掲げる「課税売上割合に準ずる割合」により、消費税の控除税額を計算することができます。手続きとしては、土地売買をした年度の末日までに「消費税課税売上割合に準ずる割合の適用承認申請書」を納税地の所轄税務署長に提出して、同日の翌日以後1ヶ月を経過する日までにその承認を受ける必要があります。

(2)「課税売上割合に準ずる割合」とは

課税売上割合に準ずる割合とは、次の(A)又は(B)の割合のいずれか低い割合とされています。

(A) 土地の売買があった前3年度の通算課税売上割合

(B) 土地の売買があった前年度の課税売上割合

この制度の適用により、たまたま土地売買があり課税売上割合が減少しても、前年度以前の課税売上割合を用いて消費税の控除税額を計算できます。該当する場合は、是非活用したいところです。

4.最後に消費税を納める課税事業者で土地を売買する方は、まずは、どのような方法で消費税を計算しているか確認する必要があるでしょう。そのうえで、原則的な方法で計算している場合には、予想外に消費税の負担が増える可能性があるため税理士へ相談することをお勧めします。しかし、前記3の申請書は土地の売買のあった年度の末日までに税務署へ提出する必要があるため、年度末ギリギリで売買してそれから相談するのでは間に合わないかもしれません。これから土地の売買を予定している方でも、予定が分かった時点であらかじめ相談するようにしましょう。

2022年12月15日

-

259号

土地の交換のお得な利用方法

~遺産分割時のちょっとした工夫で税額が安くなる!?~相続が発生し遺産分割協議を行う場合、なかなか決まらないのが土地の分割です。複数の土地があればその中で調整も可能ですが、1つや2つしかない場合、着地点が見つからないことがよくあります。今回は、2つの土地の分割を例にご自宅の小規模宅地等の80%評価減を有効的に適用しつつ、各相続人のその後の土地活用まで納得のいくプランをご紹介したいと思います。

1.相続発生時に遺産分割協議が揉める今回の相続事例は以下の通りです。

被相続人:父(母は他界しており一人暮らし)

相続人 :長男と長女(家なき子)の2人

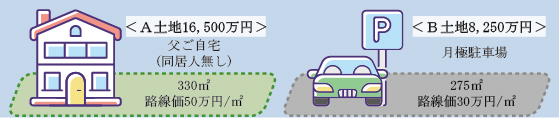

<主な相続財産(相続税評価額)>

下記のA土地、B土地のほか金融資産等5,000万円

A土地は利便性が大変良く、長男・長女のどちらも取得を希望しました。ご自宅の小規模宅地等の評価減(特定居住用宅地等80%減額)を最大限適用するには、家なき子である長女がA土地を取得する必要があります。しかし、長男もA土地に執着があり、遺産分割が揉めに揉めたので、土地が330平方メートルと広く半分に分けて165平方メートルずつ相続したらどうかという方向に落ち着くことになりました。

2.A土地を1/2ずつ相続する場合A土地を長男・長女で1/2ずつ取得した場合の土地の相続税評価額は下表の通りになります。

B土地も貸付事業用宅地等としての小規模宅地等の評価減適用要件を満たしていれば、最大で200平方メートルまで50%の減額が可能になります。今回のケースだと適用限度面積は100平方メートルと算定され、小規模宅地等の評価減は1,500万円になります。A土地とB土地との小規模宅地等の評価減は、合計で8,100万円になります。この評価減の金額に相続税の実効税率を30%と仮定した場合の相続税圧縮効果は2,430万円と試算されます。

3.家なき子を最大限適用して相続税額を圧縮する場合一方、家なき子である長女がA土地を100%相続した場合、どのように小規模宅地等の評価減の効果が変わるのか以下検討してみます。

小規模宅地等の評価減が最大限活用できるため、評価減の金額は先ほどのケースより5,100万円多くなります。相続税の実効税率を30%と仮定した場合の相続税圧縮効果は3,960万円と試算されます。

4.相続で取得後、相続人間で土地の交換を行う上記相続税圧縮効果額を比較すると、1,530万円の差が発生します。なんとか工夫は出来ないものかと考えたところ、相続では、家なき子である長女が一旦A土地を100%取得します。そして相続税申告期限を過ぎた後、長男が取得したB土地とA土地の1/2を交換することをご提案しました。交換を挟むことによって、最終的にはA土地を兄妹それぞれ活用が可能になり、相続税の圧縮も図ることが可能になります!A土地の1/2とB土地は、相続税評価額が8,250万円と同じのため、所得税等の交換の特例が適用でき、譲渡所得税等が発生しません!

5.交換した場合の税金等は?交換で土地を取得した場合、税金等はどのようなものがかかるのでしょうか。譲渡所得税等は、交換の特例適用要件に該当すれば、かかりません。しかし、不動産取得税と登録免許税がかかります。詳細は割愛しますが、約505万円と試算されます。それに司法書士等の報酬がかかります。

6.最終的にメリットはあるのか以上のように、交換時の税金等まで考慮するとこのプランの場合、約1,025万円(1,530万円-505万円)の税効果があります。

相続では小規模宅地等の評価減を最大限適用するために、長女が一旦A土地を100%取得した後、長男が取得したB土地との交換を行うことによって相続人それぞれ納得のいく土地活用が行えるというプランになります。

必ずしも土地の価額が近い物件ばかりではないかもしれませんが、交換の特例適用要件である土地の価額差が高い方の20%以内で収まる範囲内での交換の検討をされてみてはいかがでしょうか。被相続人の財産額や相続人の構成によって、税額メリットが必ずしも出るかどうかはわかりません。しかし、一度検討されてはいかがでしょうか。2022年11月15日

-

258号

建物を買換資産とした場合の買換特例の税負担について

不動産の売却資金で別の不動産の購入や建築をする場合に、買換特例の適用を受けることを検討されている方もおられると思います。この特例は、売却時の譲渡税は軽減できますが、適用後の所得税負担が増加する場合があります。そこで、建物を買換資産として買換特例の適用を受ける場合の税負担について、事例を用いて説明したいと思います。

1.買換特例について個人の方が事業用の不動産を売却して、別の事業用の不動産を取得した場合に、一定の要件を満たすと事業用資産の買換特例の適用を受けることができます。

本来、売却により譲渡益が生じれば、その譲渡益に応じた譲渡税を負担することになります。しかし、この特例を適用すると、最大で譲渡益の80%が軽減でき、譲渡税は、本来の税額の20%相当額で済むことになります。

一方、この特例を適用すると、新たに取得した事業用資産の税務上の取得価額は、実際の購入金額ではなく、売却資産の帳簿価額を基礎として一定の調整を加えた金額となります。そのため、その買換資産を将来売却した際に、繰り延べられた譲渡益(80%)部分も含めて課税されることになります。すなわち、この特例は、課税の減免ではなく、課税の繰り延べに過ぎないのです。

それに加え、買換資産が賃貸建物等であれば、毎年、減価償却費として経費にできる金額が減少することで所得が増加し、所得税等の負担が増加する点に注意が必要です。

2.建物を買換資産とした場合の税負担の状況上記1の記載内容について、事例により検証します。なお、税率については、復興特別所得税分を省略しています。

(1)買換えの状況

簿価3,000万円の事業用の土地建物(所有期間10年超)を15,000万円で売却し、譲渡益が12,000万円生じました。また、売却代金(15,000万円)と同額の賃貸建物(買換資産)を購入したと仮定します。

(2)譲渡税(所得税と住民税の合計)

譲渡税は、譲渡益に長期譲渡の税率(20%)を乗じて算定します。買換特例を適用すると、譲渡益12,000万円の80%が繰り延べられ、税務上の譲渡益は2,400万円(20%相当)として譲渡税を計算します。

以上のとおり、買換特例を適用すると、譲渡税は1,920万円(2,400万円-480万円)減少します。

(3)賃貸建物(買換資産)の減価償却費

賃貸建物は、鉄骨造(耐用年数38年、償却率0.027)とします。減価償却費は、取得価額に償却率を乗じて算定します。買換特例を適用すると、実際の購入金額ではなく、譲渡資産の簿価3,000万円の80%相当額に売却金額15,000万円の20%相当額を加えた5,400万円が税務上の取得価額とされます。

以上のとおり、買換特例を適用すると、毎年の減価償却費が259.2万円(405万円-145.8万円)減少し、不動産所得の金額が、その分増加することになります。

3.譲渡税の減少と不動産所得に係る税額の増額長期譲渡に係る譲渡税の税率は、前記2(2)のとおり20%の固定税率です。一方、不動産所得など総合して課税される所得に適用される所得税と住民税の合計税率は15%~55%となり、高い部分の所得には高い税率が適用されます。そのため、不動産所得などに適用される所得税等の最高税率が、20%(譲渡税の税率)より高い方は、買換後、一定年数を経過すると、所得税等の増加額が譲渡税の減少額を上回る結果になります。そこで、譲渡税の減少額を上回るまでに要する年数について、所得税等の税率が33%(課税所得695~900万円)の場合と、50%(同1,800~4,000万円)の場合で検証すると、次表のとおり、前者は約22年、後者は約15年となります。

(注)①の増加所得…上記2(3)の減価償却費(経費)の減少額

④の1,920万円…上記2(2)の譲渡税の減少額なお、賃貸建物を耐用年数の38年間所有し続けていたとすると、所得税等の税率が33%の場合は3,250.52万円(85.54万円×38年)、50%の場合は4,924.8万円(129.6万円×38年)税負担が増加するため、譲渡税の減少額を大きく上回ることになります。

4.(参考)法人の場合法人の場合も、買換特例がありますが、法人税等の実効税率は最大で34%程です。所得税等の税率は最大で55%のため、個人の場合より、大きな税率差が生じることはありません。

5.終わりに建物を買換資産とした場合には、減価償却費の差額から増加する所得金額がわかりますので、安易に買換特例を適用するのではなく、ご自身の所得税等の税率を踏まえて、十分検討をしましょう。

2022年10月14日

-

257号

遺産分割はお早めに

~民法改正による影響~相続が発生すると、原則として、被相続人の遺産は相続人の共有状態となります。共有関係のままでは、互いの権利が制約しあうため、遺産の管理・処分に問題が生じる可能性があります。また、相続登記が行われないことにより、不動産の所有者が分からなくなってしまうこともあります。このような状況を避けるため、速やかに遺産分割を行うことが必要となります。

この遺産分割について、民法が一部改正されました。改正内容と影響について記載いたします。

1.改正の内容民法では、一定の場合を除いて、共同相続人はいつでもその協議で、遺産の全部又は一部を分割することができると規定されています(民法第907条)。分割に当たり、特別受益がある相続人がいる場合は、その特別受益を遺産に加えたものを相続財産とみなします。また、寄与分がある相続人がいる場合は、遺産から寄与分を控除したものを相続財産とみなし、遺産分割をした後に、当該相続人に寄与分を加えた額をその者の相続分とします。

令和5年4月1日に施行される改正民法において、相続開始の時から10年を経過した後に行う遺産分割について、この特別受益及び寄与分の主張が出来なくなることとなりました(民法第904条の3)。

2.特別受益及び寄与分とは特別受益とは、被相続人から相続人に対する遺贈、又は婚姻若しくは養子縁組のため、若しくは生計の資本としての贈与を言います。具体例として、以下のようなものがあります。

(1) 相続人が自宅を購入する際、被相続人が資金を援助した。

(2) 相続人が結婚する際、被相続人から支度金を貰った。

(3) 相続人が事業を始めるにあたり、被相続人が開業資金を援助した。

(4) 特定の相続人に対し、被相続人が高額の学費を負担した。

(5) 特定の相続人の借入金を、被相続人が肩代わりした。

金額的にいくらからが特別受益になるのかは、家庭ごとの資産や、贈与の状況によって異なります。また、被相続人が「〇〇への贈与は特別受益とは判断しない」という旨の遺言等を残している場合は、特別受益として相続財産に持ち戻すことはしないこととなります。

寄与分とは、相続人の中に、被相続人の財産の維持又は増加に対する特別な貢献をした者がいる場合に、共同相続人の協議で定めたその者の貢献分を言います。具体例として、以下のようなものがあります。

(1) 被相続人の事業を、長年にわたり無償で手伝った。

(2) 被相続人の事業の倒産を回避するため、資金を提供した。

(3) 寝たきりの被相続人を介護し、通常期待される程度を超えるような貢献をしたことにより、

老人ホームへ入所せず、介護費用の支出をしないで済んだ。

3.改正の背景上記1.に記載の通り、遺産分割に期限はありません。しかし、分割をしないことによる遺産の共有状態は、あくまで暫定的なものであり、管理・処分の面からも早期に解消すべき状況と言えます。遺産分割をしないまま長期間が過ぎてしまうと、関係者の記憶が薄れたり、証票等の収集が困難になったりすることが考えられます。

また、相続不動産を未分割のまま長期間放置しておくことにより、所有者が判明しなくなったり、連絡がつかなくなったりし、令和6年4月1日より義務化される不動産の相続登記に対応できなくなる可能性があります。この相続登記義務に正当な理由なく違反した場合は、過料の適用対象となってしまいます(え~っと通信2022年4月号参照)。

このような状況を防ぎ、遺産分割にインセンティブを与えて促進するため、特別受益及び寄与分を主張する場合は、相続開始の時から10年以内という期限が設けられることとなりました(例外として、相続開始時から10年以内に家庭裁判所に分割の請求をした場合等を除く)。この改正は、施行日の令和5年4月1日前に開始した相続にも適用されます。

4.改正の影響特別受益及び寄与分の主張に期限が設けられたことにより、相続人によっては不利益を被ることとなります。被相続人に、本来の扶養義務を超えて貢献したのに、長年遺産分割をしなかったために、結局法定相続分しか相続できなかった、ということにもなりかねません。権利を主張するためには、ほったらかしにせず、然るべきときに行動する必要があります。相続税法上は、未分割でも法定相続分による納税が必要となりますし、配偶者控除や小規模宅地等の特例の適用をする場合には、分割が整っていることが要件となります。相続が発生した場合は、期限を意識し、早期に分割することが大切です。

2022年9月15日

-

256号

相続税の調査について

私は、30年間税務署に勤め、主に資産税(相続税・贈与税・譲渡所得)を担当していました。

税務署に勤めていたときの話をお伝えしたいのですが、如何せん公務員に課される守秘義務は退職後も免除されません。今回は守秘義務に抵触しない範囲で相続税調査のことをお伝えします。

1.相続税調査が行われる時期税務署は、1年のサイクルが7月から6月までとなっており、7月の定期人事異動で職員の約3分の1が別の税務署などに異動します。

相続税調査は、7月の定期人事異動後から開始され、2月の確定申告前までに終了するように行われるのが通常です。調査期間は、数カ月に及ぶことも珍しくありません。調査があるのは、相続税申告書を提出して(申告義務があっても無申告)から1年又は2年後が多いようです。

2.査察調査と相続税調査の違い税務調査といえば、テレビや映画で見るたくさんの調査官が一斉にやってくる査察調査を想像する方が多いと思います。査察調査は、悪質な脱税者に対して裁判所の許可状をとって行われる強制調査です。東京国税局査察部が令和3年までの5年間に相続税で告発をした件数はありません。相続税は、親族のお金が混じっていることや名義財産を勘違いで申告していないことも多く、悪質な脱税とは言いきれないことが査察調査の少ない理由の一つだと思います。

相続税調査は、税務署が内部の資料情報からみて申告額が少ないと想定した方に対して実施しています。基本的には、事前連絡による日程調整がなされた上で行われることになります。令和2事務年度の東京国税局管内の相続税調査では、申告漏れが見つかった割合が88%、1件当たりの追徴税額が1,286万円となっています。

3.相続税調査が入りやすい7つのケース税務署は、過去の申告情報を持っており、銀行調査ができるので、被相続人だけではなく相続人のお金の動きも把握するようです。調査に入りやすい7つのケースと税務署の狙いをご紹介します。

・ケース1:経常収入からみて申告財産が少ない。

給与や賃貸収入などの経常収入の入金口座とそのお金の流れからみて、申告した以外の相続財産がないか。

・ケース2:借入金、譲渡代金に見合う申告財産がない。

借入金、過去に高額な譲渡所得の申告のある方は、そのお金がどんな財産に形を変えたのか。

・ケース3:過去の相続税申告に見合う申告財産がない。

過去に相続した財産は、どんな財産に形を変えたのか。

・ケース4:親族間の資金移動が多くある。

親族間でのお金の貸し借りなどにより、相続財産として申告しなければならない貸付金や預け金がないか。

・ケース5:親族名義の多額の預貯金や株がある。

親族名義ではあるが、実際には被相続人が自身の収入で貯蓄し管理運用していた名義財産ではないか。

・ケース6:多額の現金出金・相続直前の現金出金がある。

使い道の分からない現金がタンス預金などになっており、申告した以外の手許現金があるのではないか。

・ケース7:申告書の不備がある。

計算誤り、添付書類不足、土地建物や株式等の財産評価誤り、小規模宅地等の特例適用誤りがないか。

4.申告誤り・申告漏れのペナルティ相続税調査で指摘を受け、相続財産の評価誤りや申告漏れを修正申告すると、申告誤り分の相続税に加え、正しく申告していれば払う必要のない利息的な延滞税と加算税を上乗せして払うことになります。

その中でも、故意に相続財産を隠して申告しなかったと税務署に判断された場合は、最も重い重加算税となり、その行為者は修正申告税額の35%を上乗せして払わなければなりません。

特に注意すべきことは、重加算税の行為者が配偶者の場合は、一定金額まで無税となる配偶者の税額軽減が受けられなくなることです。

5.まとめ相続税調査は、いったん申告誤りなどの指摘を受ければ想定外の出費が生じてしまう恐れがあり、誰もが受けたくありません。

そのためには、(1)事前に被相続人の財産を家族ができる限り把握しておくこと、(2)入院や老人ホーム入所などにより、被相続人の財産を相続人が管理する場合は、概ね使ったお金を記録しておくこと、(3)相続税申告は、財産評価や特例適用をはじめ多くの専門的な知識が必要となりますので、相続税申告の得意な税理士に依頼することをお勧めします。2022年8月15日

-

255号

税金安夫の税務講座

"所有期間"や"年齢"で変わる税率

~成年年齢の18歳への引下げを含めて~不動産等を譲渡したときの譲渡税(所得税・住民税)は、その不動産等の所有期間により適用税率が変わる(短期は約40%、長期は約20%)ことはご存知かと思います。

一方、贈与税でも、直系尊属から受けた贈与は、受贈者が成年か否かにより適用税率が変わる場合があります。成年の年齢が今年の4月から18歳に引き下げられたため、贈与の時期で適用税率が変わる場合があります。

今回は、税務における所有期間と年齢に関する内容です。

1.不動産の譲渡における"所有期間"中古マンションの値上がりはそろそろピークと思い、2016(平成28)年に購入した投資用マンションを今年の1月に譲渡しました。

中古マンション価格は高値で推移していますよね。

売却益は約1,200万円。今年の譲渡なので税率約20%の長期譲渡ですよね。買ってから売るまでにお正月を6回迎えていますから。

そうですね。不動産を譲渡した場合の所有期間は、"譲渡年の1月1日"現在で5年以下が短期、5年超が長期です。同じ譲渡でも、金やゴルフ会員権など総合課税のものは、実際の所有期間で区分されますけど・・・。

どうして不動産の場合は、実際の所有期間ではなく、譲渡年の1月1日現在の所有期間になるのですか?

以前は不動産の譲渡も総合課税でした。昭和44年の税制改正で分離課税になりました。その際、「昭和43年12月31日以前に取得したものを5年を超える期間保有したもの」を長期としたので、その考え方が現在に引き継がれているのかと、個人的には思います。

私が生まれた頃ですから、だいぶ古い話ですね。

2.成年年齢引下げの贈与税への影響ところで、今年の4月から成年の年齢が20歳以上から18歳以上に引き下げられました。成年の年齢が変わると、税金にも影響がありますよね。

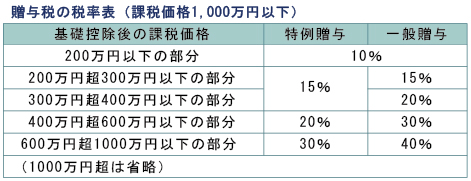

そうですね。贈与税は受贈者年齢を20歳以上とする制度が結構多いです。それが18歳以上に引き下げられます。例えば、成年者が直系尊属から受ける贈与(以下「特例贈与」という。)に適用される税率です。

父親も今年で90歳です。相続税対策の一つとして私の息子へ現金贈与を考えています。息子は今年の8月1日で19歳。特例贈与になりますか?

先程の不動産の譲渡と似ています。贈与年の"1月1日における年齢"で判定します。

今年の1月1日現在の息子の年齢は18歳。成年の年齢は3月までは20歳、4月以後は18歳ということは・・・?

直系尊属から受けた贈与で、今年の3月までのものは一般贈与、4月以後のものは特例贈与になります。両方あると税額計算が複雑になりますね。

ところで、今年18歳になる人はどうなりますか?2004(平成16)年生まれですけど・・・。

明治35年の年齢計算ニ関スル法律で、「年齢ハ出生ノ日ヨリ之ヲ起算ス」と定められています。すなわち、年齢到達日は誕生日の前日の24時。1月2日生まれは、1月1日の24時に歳をとることになります。

ということは、2004(平成16)年生まれは、誕生日が元日とその翌日の2日であれば4月以後の贈与が特例贈与になり、誕生日が1月3日以後であれば、1月1日では17歳ですから、今年の贈与は全て一般贈与ということになりますね。

3."成年"又は"未成年"を要件とする他の制度は?特例贈与以外でも、成年か否かで適用が異なる制度がいくつかあります。今年の4月以後に贈与を受けた場合や相続があった場合は、次のとおりです。

年齢要件ですが、制度によって異なりますね。どうしてですか?

贈与税は暦年課税であるため、(1)と(2)は1月1日基準としたのかもしれません。一方、(3)事業承継税制や(4)未成年者控除は、贈与や相続があった時の現況を重視しているように思います。あくまで私見ですが。

4.おわりに"所有期間"や"年齢"を要件とする制度は、その基準日等により適用税率が異なることがお分かりになったかと思います。譲渡における長期と短期、贈与における成年と未成年。ボーダーラインにある場合は、基準日などの要件を事前に確認しておくことが必要です。ちょっとの確認が大きなミス(多額の税負担)を防ぎます。

2022年7月15日

-

254号

相続財産が分割できないときはどうするの?

相続が発生した際に、亡くなった方の遺言がない場合には、相続人間で遺産分割協議を行い、取得財産を決める必要があります。

しかし、相続人間で長期にわたり争いが生じ、相続開始のあったことを知った日の翌日から10ヶ月以内である相続税の申告期限までに分割を決めることができないこともしばしばあります。だからといって、何も手続きをしなければペナルティが発生し税金を余計に納める必要が出てきます。そこで今回は、遺産分割協議が整わない場合の税務上の手続きについてご紹介します。

1.最初に(1)亡くなった方の準確定申告

年の中途で亡くなった場合には、相続開始のあったことを知った日の翌日から4ヶ月以内に所得税の確定申告、いわゆる「準確定申告」を行います。この場合、所得税がある場合にはそれまでに納付する必要があります。提出方法は、各相続人が連署により提出する方法と他の相続人等の名前を付記して別々に提出する方法があります。別々に提出する場合には、他の相続人に提出した内容を通知しなければならないことになっています。所得税を仮に代表の方が納める場合には、遺産分割協議の際に最終的には誰が負担するのか決める必要があるでしょう。

(2)未分割での相続税申告

相続税の申告期限までに遺産分割ができない場合は、法定相続分で遺産分割したものとして計算をします。相続財産の合計額が基礎控除額(3,000万円+600万円×法定相続人の人数)を超える場合には相続税の申告期限までに申告をして納付をします。

よって、財産の分割が整わないにも関わらず上記の申告期限までに相続税を一括納付しなければなりません。一括納付が困難な場合には、一定の要件を満たせば延納申請書を提出し、許可を受けた上で年賦による納付とすることもできます。

2.相続財産に賃貸不動産などの収益物件がある場合亡くなってから遺産分割協議が整う間、亡くなった方の財産は、相続人間での共有状態となります。

たとえ、賃料の入金先の口座変更手続きを行っていたとしても亡くなった方が所有していた財産に係る所得のうち法定相続分は各相続人の所得です。よって、相続開始から遺産分割協議が整うまでの間は、毎年その年分の所得税の確定申告を翌年3月15日までに行う必要があります。遺産分割協議が整った場合でも共有状態であった間の所得に関しては遡って訂正することはありません。

3.相続税の特例配偶者の税額軽減や小規模宅地等の特例など(特例の内容についての説明は割愛します)は遺産分割等で実際に取得した財産を基に計算されることになっているため、未分割の場合には適用できません。

上記の特例の適用を受けるためには、申告期限から3年以内に分割できることを要件に、上記1(2)の未分割で申告する相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出する必要があります。しかし、申告する段階では上記の特例は適用できないため、特例を適用できる可能性のある場合には、一旦は本来よりも多く相続税を納める必要があります。

また、3年以内に分割ができない場合はどうなるのでしょう。裁判など相続等に関する訴えが提起されているなどの一定のやむを得ない事情がある場合には、申告期限後3年を経過する日から2ヶ月を経過する日までに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出し、所轄税務署長の承認を受けることで対応可能です。このような場合には、遺産分割確定後に下記4で説明する更正の請求をすることにより、これらの特例の適用を受けることができます。

4.遺産分割協議が整った場合法定相続分で申告した後に、遺産分割が決まり、相続する割合が変わり、その分割に基づき計算した相続税額が当初申告した相続税額よりも多い場合には修正申告をすることができ、当初納付した相続税額との差額を納付します。少ない場合には更正の請求をすることができ、当初納めすぎた相続税との差額を還付してもらいます。なお、更正の請求ができるのは、分割のあったことを知った日の翌日から4ヶ月以内ですので忘れないようにして下さい。

5.まとめもめずに早い段階で決着することが一番ですが、分割できないからと言って何も手続きをしないでは、遺産分割協議が長くなるほど、精神的な負担だけでなく納税額などの金銭的な負担も出てきます。

よって、親族間で遺産分割協議が整わない状況であってもあらかじめ必要な手続きは把握した上でできる限りのことは行うことが良いでしょう。2022年6月15日

-

253号

基礎控除が消えた!?

~特定口座の譲渡益を申告すると思わぬ影響がでます~2020年のコロナショックで上場株式の譲渡損失が発生したものの、2021年は株価が回復し、多額の譲渡益が出た方もいたと思います。そんな方が確定申告で2020年の譲渡損失を2021年の譲渡益と相殺するための申告をしたところ、基礎控除がゼロになってしまいました。果たして、これは何故なのか。基礎控除が無くなっても、譲渡損失を相殺するメリットがあるのか。今回は、数字を用いて具体的に検証してみたいと思います。

1.2020年は株式の譲渡損失発生、2021年は譲渡益発生Aさんは、2020年にコロナ関連で所有株式が暴落し、損切のため一部売却し、200万円の譲渡損失が発生しました。その後、他の値下がりした株式を取得し、2021年に株価が回復したころで売却し、900万円の譲渡益が発生しました。

2.確定申告において税金還付を目指す上場株式を特定口座(源泉徴収選択口座に限る。以下同じ)で譲渡すると、譲渡益については税率20.315%で所得税と住民税が徴収されます。一方、譲渡損失については、確定申告をしてその損失を翌年以降に繰り越しておきます。翌年に譲渡益が生じると、確定申告において繰り越した譲渡損失と相殺することができ、譲渡益に対して徴収された所得税と住民税の還付(控除)が受けられるためです。Aさんも税金還付を目指して確定申告で申告手続きを進めていくと、48万円の基礎控除がゼロになりました。

3.基礎控除の改正基礎控除は、2020年分の所得税から下表のように改正され、合計所得金額が2,500万円を超えるとゼロになってしまいました。

4.合計所得金額とはAさんは、前年の譲渡損失との相殺のため特定口座の900万円の譲渡益を申告した結果、合計所得金額が2,500万円を超えてしまったため、基礎控除がゼロになってしまいました。具体的に数字を用いて検証すると以下のようになります。

<Aさんの合計所得金額>

総所得金額(不動産所得+給与所得)1,900万円 + 株式譲渡所得900万円(譲渡損失相殺前)

= 2,800万円 > 2,500万円

合計所得金額とは、総所得金額に分離課税である株式や不動産の譲渡所得等を加えた金額で、その年の所得のみで計算します。そのため、分離課税である株式の譲渡所得がプラスされたことによって、本来1,900万円であった合計所得金額が2,500万円を超えてしまったのです。

5.基礎控除がゼロになっても譲渡損失の相殺をする?基礎控除がゼロになってしまい、所得控除が減り課税所得が増加してしまうが、本当に株式の譲渡損失を相殺する申告をした方が良いのか、以下検証してみましょう。

6.譲渡損失相殺前の税額Aさんの総所得金額 1,900万円

所得控除合計 △248万円

課税総所得金額 1,652万円

所得税額 3,997,827円

住民税額 1,657,000円(住民税の所得控除は243万円)

合 計 5,654,827円・・・(1)

7.譲渡損失を相殺するため譲渡益を申告する場合の税額Aさんの総所得金額 1,900万円

所得控除合計 △200万円

課税総所得金額 1,700万円

課税総所得分の所得税額 4,159,554円

〃 住民税額 1,700,000円

合計 5,859,554円・・・(2)

<分離課税分>所得税及び住民税で20.315%

2020年の株式譲渡損失 200万円

2021年の株式譲渡益 900万円

相殺後の2021年譲渡所得 700万円

(A)700万円×20.315%=1,422,050円

(B)900万円に対する源泉税20.315%=△1,828,350円

(A)+(B)=△406,300円・・・(3)

総合及び分離課税の税額合計(2)+(3)=5,453,254円・・・(4)

8.税額比較すると上記税額比較をすると、Aさんは株式の譲渡損失と譲渡益を相殺して申告した方が有利になります。

(1)-(4)=201,573円有利

基礎控除の48万円が減りますが、それ以上に譲渡損失の相殺分に対する税額減少の方が大きくなるためです。

9.あくまで一例ですAさんのように特定口座の多額の譲渡益を申告して譲渡損失と相殺をしてもメリットがあるというのは、あくまで一例です。所得税は、所得が増えるほど税率が上がります。基礎控除減少分に対する税額増加分と、上場株式の譲渡損益の相殺による源泉税の還付分とを比較してケースバイケースの結果になります。また、確定申告を行い所得が増加することによって、社会保険料が影響を受ける方は、その増加分まで見込んで有利不利を選択する必要がでてきます。控除ひとつみても複雑怪奇な所得税。判断に迷ったときは、是非当税理士法人へご相談を。

2022年5月13日

-

252号

相続登記の申請義務化

~令和6年4月1日施行~お父さんの相続の際に、自宅の謄本を確認したら、何十年も前に亡くなったお爺さんの名義になっているなんてことがあります。今までは、相続登記の申請(以下「相続登記」という)が義務化されていませんでしたが、不動産登記法の改正により令和6年から相続登記が義務化されます。

1.相続の際の登録免許税は固定資産税評価額の0.4%不動産を取得すると、購入費用等の他に登記のための登録免許税がかかりますが、相続により不動産を取得した場合にも、登記のための登録免許税がかかります。

相続による登記の場合の登録免許税は、固定資産税評価額の0.4%です。

今までは、相続登記は義務ではありませんでしたので、所有権について争いがなければ、相続登記をしなくても問題ありませんでした。そのため、私道や価値が乏しく売却も困難である土地の場合には、相続の際にわざわざ費用や手間を掛けてまで相続登記をしないという方もおられたようです。

2.相続登記義務化の概要(1)施行日…令和6年4月1日

(2)義務化の内容

・不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記をすることを義務付ける。

・正当な理由がないのに申請を怠ったときは、10万円以下の過料に処することとする。

なお、施行日前に相続が発生していた場合には、施行日から3年以内に相続登記を行う必要があります。

3.相続人がすべき登記申請の内容3年以内の相続登記は、不動産の取得者が定まっていることが前提です。しかし3年以内に定まらないこともあります。そのため、遺産分割協議の状況、遺言の有無により、登記申請手続きは次のとおりとなります。

(a) 3年以内に遺産分割が成立しなかったケース

・3年以内に「相続人申告登記」の申出(法定相続分の相続登記も可)を行う。

(詳細は下記4参照)

・遺産分割成立日から3年以内に、相続登記を行う。

・遺産分割が成立しなければ、それ以上の相続登記は義務付けられない。

(b) 3年以内に遺産分割が成立したケース

・3年以内に遺産分割の内容を踏まえた相続登記を行う。

・相続登記が難しい場合は、3年以内に「相続人申告登記」の申出(法定相続分の相続登記も可)を行い、遺産分割成立日から3年以内に、遺産分割の内容を踏まえた相続登記を行う。

(c) 遺言書があったケース

遺言で不動産を取得した相続人が、3年以内に、遺言の内容を踏まえた相続登記(「相続人申告登記」も可)を行う。

4.「相続人申告登記」の新設上記3の(a)及び(b)に記載したとおり、遺産分割が成立しなかった等により、3年以内の相続登記が間に合わない場合には、登記官に対して「相続人申告登記」の申出を行うことができるようになります。

「相続人申告登記」における申出の内容

(1)所有権の登記名義人が亡くなり相続が開始したこと

(2)自らがその相続人であること

上記の申出により、相続登記義務を履行したものとみなすとされ、登記官は、職権により申出をした相続人の氏名・住所等を登記します。「相続人申告登記」では持分は登記されないため、法定相続分による相続登記によることも可とされています。

相続人が複数存在する場合も特定の相続人が単独で申出ができ、他の相続人も含めた代理申出もできるようです。

申出の際に用意する書類は、申出をする相続人自身が被相続人(所有権の登記名義人)の相続人であることが分かる戸籍謄本のみであり、相続登記に比べ資料収集の負担が軽減されます。

なお、登録免許税ですが、「相続人申告登記」による登記官の職権に基づく登記は非課税になります。

5.申請を怠ったときは10万円以下の過料「正当な理由」がないのに相続登記義務に違反した場合には10万円以下の過料の適用対象となるとされました。この「正当な理由」の具体例は、通達等で明確化する予定とされていますが、「正当な理由」があると考えられる例として、以下のものが挙げられています。

(1)数次相続が発生し、相続人が多数のため、戸籍謄本等の資料収集等に多くの時間を要する。

(2)遺言の有効性や遺産の範囲が争われている。

(3)申請義務を負う相続人自身に重病等の事情がある。

6.免税措置を有効に活用しましょう現在、以下の場合には、登録免許税の免税措置が設けられています。

(1)相続により土地を取得した方(Aさん)が相続登記をしないで死亡した場合のAさんへの相続登記。

(2)市街化区域外及び市街化区域内にある法務大臣が指定した不動産価格が100万円以下の土地の相続登記。

適用期限は、令和7年3月末までとなっていますので、免税措置を有効に活用しましょう。2022年4月15日