25年分の確定申告では、株式市場の活況で上場株式等の譲渡益が大きく出た方が多くいらっしゃいました。譲渡損失を繰り越して申告をしていた方は、多額の還付を受けてご安心といったところでしょうか。

ところで、このような繰越損失を活用することで、その年には税額ゼロどころか還付まで受けても、実はあなたの今年の「所得」はゼロではないのです。申告のその後にやってくる介護保険や後期高齢者医療保険などの社会保険料に影響を及ぼすことになります。

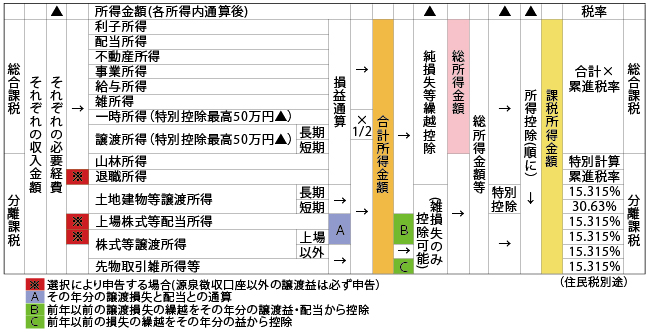

1.「所得」といっても・・・

まずは、表をご覧ください。申告後の社会保険料の理解を深めるためにも、大変複雑ですが、少し仕組みをご確認ください。

所得税の計算は、表の左から順に行いますが、「所得」といってもいろいろな過程で、それぞれの名称があります。

「合計所得金額」は、その年の所得内のプラスマイナスで通算できるものを考慮した後の金額です。しかし、過年度から繰り越した損失や、土地建物等の譲渡所得で適用する特別控除は、控除する前の金額であることにご注意ください。

「総所得金額」は、過年度からの繰越損失を控除した後の、総合課税の対象となる所得の合計額です。

「課税所得金額」は、最後に社会保険料や扶養控除等の所得控除を差し引いた、文字通り税率をかける金額です。この金額がゼロとなれば、税額はゼロ。既に源泉徴収された税額はもちろん戻ってきます。

2.社会保険料の計算の基礎

65歳以上の介護保険料のうち所得に応じる部分は「合計所得金額」に応じた率を基準額に乗じて算出します。地域により相当異なりますが、渋谷区の場合、本人が住民税課税で「合計所得金額」が1,000万円の場合は、基準額の2.3倍となり現在年額142,100円です。

後期高齢者医療保険料の問題は、世帯単位でなく被保険者ごとに保険料がかかり、上限額が高いことです。2年ごとの見直しがあり地域によって異なりますが、東京都区域内では、現行は均等割40,100円の他、所得に応じて8.19%相当の保険料がかかります。上限額は1人年間55万円です。

この場合の「所得」は、「総所得金額」+山林所得+土地建物等譲渡所得+過年度繰越損失控除後の株式等譲渡所得がベースです。分離課税の配当として申告したものは入りません。

東京都では、上記の所得が約655万円で上限という計算になります。

3.選択して申告をする所得の影響

特定口座内での上場株式の譲渡益や配当で源泉徴収されているものについては、原則として申告は不要です。申告しなければ、表内の「所得」として認識されません。これをあえて申告することで過年度からの損失と相殺し、源泉徴収された税金を取り戻すことができるわけです。しかし、申告の際には、特定口座ごと(譲渡益と配当はそれぞれ選択可能)に申告をしなければなりません。繰り越した譲渡損ちょうどまで、とはいかず、思いのほか多額の「所得」を申告せざるを得ないということが起こります。

これにより、先述の後期高齢者医療保険料が最高額まで達してしまう場合もあります。特に例年の収入が公的年金等のみというような方は影響が大きいのです。こうしたケースでは、還付される税額と増加する社会保険料の金額を比較して、確認のうえで申告が必要です。選択して申告をすることができるものは、一旦選択して申告をしたら、後で更正の請求で取り消すことはできません。

4.「合計所得金額」にもご注意を

ところで、「所得」の中でも「合計所得金額」は大変重要です。本人がその年に、次のような適用を受ける場合に、それぞれの金額に制限があるからです。

【所得税】

・配偶者控除(配偶者38万円以下)

・配偶者特別控除(配偶者38万円超76万円未満/本人1,000万円以下)

・寡婦控除(本人500万円以下・要件のないケースもあり)

【贈与税】

・住宅取得等資金の贈与を受けた場合の非課税(本人2,000万円以下)

住宅取得等資金贈与の非課税が受けられなくなった事例は以前にも本誌でお伝えしました。結果、納税額が大変大きなものになり、大打撃です。

還付を受けて良かった!の後にくる負担の増加額まで考慮して、選択申告が必要なことにご注意ください。