平成27年より相続税の大改正が行われ、亡くなった方のうち相続税が課税される割合が8.0%と平成26年の4.4%より大幅に増えました。

このような状況下で、少しでも土地の評価を下げる工夫が必要となります。今回は、貸駐車場をお持ちの方に活用方法による土地評価比較の事例です。

1.青空駐車場の相続税評価額

土地の所有者が、自らその土地を貸駐車場(いわゆる青空駐車場)として利用している場合は、自用地(更地)評価となります。このように自用地として評価をするのは、その土地で車を保管することを目的としており、土地の利用を目的とした賃貸借契約ではないからです。

2.駐車場経営事業者等に土地を貸している場合

コインパーキングなどを経営する事業者に土地を貸して、事業者が車庫などの施設を建てている場合には、自用地価額から賃借権の価額を控除した金額によって評価します。

賃借権の価額は、下表区分に応じたそれぞれの価額によります。

(1)地上権に準ずる権利として評価することが相当と認められる賃借権(例:賃借権の登記がされているもの、設定の対価として権利金や一時金の支払いのあるもの等)

「自用地としての価額×賃借権の残存期間に応じその賃借権が地上権であるとした場合の法定地上権割合又は借地権であるとした場合の借地権割合のいずれか低い割合」

(2)(1)に掲げる賃借権以外の賃借権

なお、貸駐車場の場合は、一般的に(2)の賃借権が控除されます。従って、賃貸借契約の残存期間が5年の場合には、自用地価額から2.5%の控除が可能となります。

3.小規模宅地等の特例は?

小規模宅地等の特例(以下「特例」といいます。)とは、被相続人等が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合には、80%又は50%まで評価額を減額するという特例です。居住用の土地を相続する場合には、80%減額が可能となりますが、最近は生活形態の変化により必ずしも適用できるとは限りません。

では、駐車場の敷地は特例の適用が出来るのでしょうか。この特例を適用するには、その土地が建物又は構築物の敷地の用に供されていなければなりません。アスファルト敷きの駐車場は、構築物の敷地となり、他の要件を満たせば特例の対象地となります。この場合の特例評価減は、200平方メートルまで50%減額となります。

現在所有の青空駐車場がいつ敷設されたかわからない砂利程度のものだと、構築物の敷地として利用されていないと認定される可能性が高いため、特例の適用は難しくなります。そこで、アスファルトの敷設費用と相続税の減少額とを比較して、資本投下の検討をされることをお奨め致します。

なお、2の駐車場経営事業者等に土地を貸している場合には、他の要件を満たせば特例の対象地となります。

4.貸アパートの敷地との比較

ここで、同地域に貸アパートと青空駐車場をお持ちの方の相続税試算を検討してみます。

事例:路線価40万円/平方メートル、

貸アパート・青空駐車場の敷地 いずれも200平方メートル

借地権割合 60% 借家権割合 30%

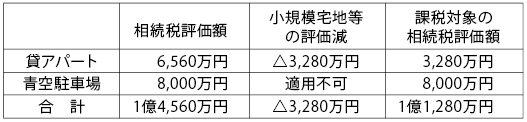

1.青空駐車場に構築物が設置されていない場合

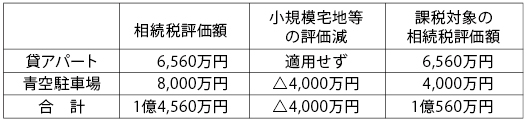

2.青空駐車場に構築物が設置されている場合

1と2のパターンを比較すると、2の課税対象の相続税評価額の方が1より720万円少なくなります。相続税の適用税率が仮に30%の方の場合は、216万円の相続税の差が発生します!

5.駐車場のパターンによって・・・

このように見た目が貸駐車場であっても、賃借形態や設備状況によって相続税の評価額及び小規模宅地等の評価減の特例適用可否が異なってきます。今一度、あなたの所有の「駐車場」がどのパターンに該当するのか、ぜひご確認ください!