![]()

22号

平成15年度税制改正で土地税制はこう変わる!

今年も毎年恒例の税制改正大綱の発表がありました。

不動産取得税と登録免許税はゼロになるのでは?なんて期待をしていたのですが、そこまではいかないものの減税となりました。登録免許税については、時限立法ではなく半永久的に税率が下がります。

特別土地保有税、事業所税の改正と併せてご紹介します。

(1) 不動産登記に係る登録免許税

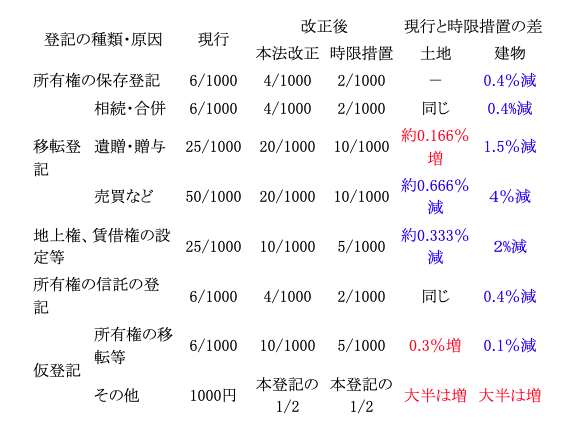

現在、不動産登記に係る不動産価額の特例措置により、土地の登記にかかる課税標準額は、固定資産税評価額の3分の1となっていました。残念ながら、この制度は平成15年3月31日をもって廃止となります。

この廃止に併せ、平成15年4月1日以後に受け付ける不動産登記に係る登録免許税については、税率が下がります(本法改正)。さらに、平成15年4月1日から平成18年3月31日までは、時限措置として本法改正後の半分の税率となります。

不動産の購入や贈与を考えている方、相続登記をいつ行うか考えている方は、平成15年4月1日前と後でどのくらい違うのか、気になるところでしょう。まとめると下記のとおりです。なお、赤字は増税、青字は減税です。

全体的に少し下がった、という感じですが、何故か土地の遺贈・贈与は増税です。

建物については、平成15年は固定資産税評価額の評価替えの年ですので、課税標準額も下がり、さらに税率も下がります。売買は相手あってのものですので仕方がないかもしれませんが、相続登記は4月まで待った方がお得でしょう。死亡日と関係なく、登記申請をした日時点での税率が適用になるからです。

(2) 不動産取得税

不動産取得税については、抜本的な改正はありません。

住宅の取得については、既に時限立法(平成16年6月30日まで)により税率が3%(4%⇒3%)とされていました。今回の改正で、商業地等、事務所・店舗等についても、平成15年4月1日から平成18年3月31日の間、税率が一律3%(現行4%)となります。

また、土地の課税標準を固定資産税評価額の2分の1とする特例は、平成17年12月31日まで延長されます。

(3) 特別土地保有税

当分の間、特別土地保有税の課税は停止されます。

(4) 事業所税

新増設に係る事業所税は、平成15年3月31日をもって廃止されます。

新増設に係る事業所税は、床面積2,000㎡を超える事業所用家屋を建築(増築も含みます)した建築主に課されます。税率は1㎡当たり6,000円です。例えば2,500㎡の事業所用ビルを建築した場合、1,500万円(2,500㎡×6,000円)もかかるのです。

建築主の方はなんとしてでも完成・引渡しを遅らせた方がお得です。ゼネコンの方に怒られそうですが・・・。

速報!平成15年度 『税制改正』

1.相続税・贈与税

| 改正項目 | 改正内容 |

| 相続税・贈与税の最高税率の引き下げ | 相続税・贈与税の最高税率を70%から50%に引き下げ、贈与税は年310万円まで税率10%へ!税率区分は以下の通りです |

| 相続税 | 現行 | 税率 | 改正後 | 税率 |

| 平成15年1月1日以後の相続から適用 | 800万円 1600万円 3000万円 5000万円 1億円 2億円 4億円 20億円 20億円以下の金額 〃 〃 〃 〃 〃 〃 〃 超の金額 | 10% 15% 20% 25% 30% 40% 50% 60% 70% | 1000万円3000万円 5000万円 1億円 3億円 3億円以下の金額 〃 〃 〃 〃 超の金額 | 10% 15% 20% 30% 40% 50% |

| 贈与 | 現行 | 税率 | 改正後 | 税率 |

| 平成15年1月1日以後の贈与から適用 | 150万円 200万円 250万円 350万円 450万円 600万円 800万円 1000万円 1500万円 2500万円 4000万円 1億円 1億円以下の金額 〃 〃 〃 〃 〃 〃 〃 〃 〃 〃 〃 超の金額 | 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% 70% | 200万円300万円400万円 600万円1000万円1000万円以下の金額〃〃 〃〃超の金額 | 10%15%20% 30%40%50% |

| 改正項目 | 改正内容 |

| 相続時精算課税制度(仮称)の創設 | 相続・贈与の一体化措置により、従来制度の他、下記制度の選択が可能。相続時に贈与財産を相続財産として計算した相続税額から、支払済みの贈与税額を控除 ・贈与の非課税枠は2500万円、非課税を超える部分は一律20%課税 ・65歳以上の親から20歳以上の子である推定相続人(代襲相続人を含む)への贈与 ・資産の種類・回数・金額に制限なし ・相続財産と合算する贈与財産は贈与時の時価で評価 ・本制度の選択を行う受贈者は、所轄の税務署長に所定の届出をする |

| 住宅取得資金に係る相続時精算課税制度の特例の創設 | ①相続時精算課税制度について、住宅取得資金を贈与する場合に限り、非課税枠を3500万円とする ②住宅取得資金に係る相続時精算課税制度に限り、贈与者の年齢要件を撤廃 ③平成15年1月1日から平成17年12月31日までの適用 ④現行制度の非課税550万円は平成17年12月31日をもって廃止 |

| 相続税額の2割加算対象者 | 養子となった孫(いわゆる孫養子)を追加、ただし、代襲相続人である者は除く |

| 生命保険の権利評価の廃止 | 生命保険に関する権利の法定評価規定について、所要の経過措置を講じたうえ廃止、原則として個々の契約に係る解約返戻金の額を用いて評価 |

| 贈与税の更正等の期限 | 3年又は5年から6年へ延長 |

2. 個人所得税

| 改正項目 | 改正内容 |

| 配偶者特別控除 | 平成16年分以後の所得税及び平成17年の住民税より廃止 |

3.金融・証券税制

| 改正項目 | 改正内容 |

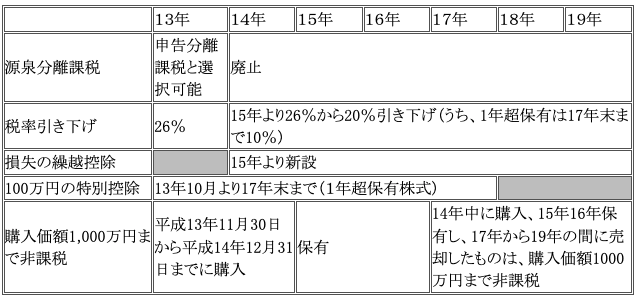

| 上場株式等に係る譲渡所得等 | 100万円特別控除の特例の廃止 平成15年1月1日以後5年間の譲渡に係る税率を10%(国税7%、地方税3%)へ(その後20%へ) 平成15年1月1日以降申告分離課税制度へ一本化 |

| 配当課税 | ①配当源泉分離課税(35%)の特例が平成15年3月31日をもって廃止 ②平成15年4月1日以後に支払を受ける一定の上場株式等の配当についての申告不要の特例の適用上限廃止 |

| ③平成15年4月1日以後に支払を受ける一定の上場株式等の配当等についての所得税の源泉徴収税率を20%(国税15%、地方税5%)へ 、ただし、平成15年4月1日から5年間は10%(国税7%、地方税3%)の優遇税率を適用 |

4.土地税制

| 改正項目 | 改正内容 |

| 不動産流通・取得税 | ①登録免許税 不動産登記に係る不動産価額の特例(土地の課税標準の2/3減額)は平成15年3月31日をもって廃止 上記に併せ、不動産登記に係る登録免許税の税率を抜本的に改正する 平成18年3月31日までの時限措置として、登録免許税の軽減措置を設ける |

| ②特別土地保有税 平成15年度以降、当分の間、特別土地保有税の課税を停止 | |

| ③不動産取得税 商業地・事務所・店舗等の税率を3%に引下げ(平成18年3月31日まで) 土地についての課税標準の特例(1/2)を3年間延長 | |

| 個人の土地譲渡益課税 | 土地・建物に係る長期譲渡所得の税率は26%(国20%、地方6%)で据え置き |

5. 法人税

| 改正項目 | 改正内容 |

| 中小企業税制 | ①同族会社の留保金課税 自己資本(同族関係者からの借入金を含む)比率が50%以下の中小企業について、留保金課税を停止(平成15年4月1日から平成18年3月31日までに開始する事業年度) 現行の課税留保金額に対する税額の5%軽減措置を廃止 |

| ②交際費 資本金1億円以下の中小法人(現行資本金5000万円以下)に対象範囲を拡大した上で、年400万円の定額控除額までの金額の損金不算入割合を20%から10%に引き下げ | |

| ③少額減価償却資産の全額損金算入 中小企業が30万円未満(現行10万円未満)の減価償却資産を取得した場合、全額損金算入(平成15年4月1日~平成18年3月31日の間の取得) | |

| 研究開発税制 | ・中小企業技術基盤強化税制 試験研究費の12%が税額控除(3年間の時限措置として15%)ただし、法人税額の20%が限度 |

| IT投資促進税制 | 3年間の時限措置として、税額控除(10%)と特別償却(50%)の選択適用、対象はソフトウェアも含む、 資本金3億円以下の法人について、リース費用総額の60%について10%の税額控除(法人税額の20%を限度) |

6.消費税

| 改正項目 | 改正内容 |

| 事業者免税点制度 | 事業者免税点を課税売上高1000万円(現行3000万円)に引き下げ |

| 簡易課税制度 | 適用上限を5000万円(現行2億円)に引き下げ |

| 以上は平成16年4月1日以後に開始する課税期間から |

2002年12月1日