お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

179号

土地等の譲渡益が1,000万円圧縮できる!?

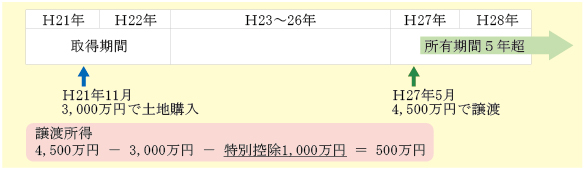

~取得時期にご注意~個人が土地や建物等を売却(以下「譲渡」といいます。)した場合に、売却益(以下「譲渡益」といいます。)が生じると、譲渡所得として所得税及び住民税がかかります。ただし、土地等の譲渡益から、一定金額を控除して譲渡益を圧縮できる特別控除という制度があります。良く知られているのは、居住用財産を譲渡した場合の3,000万円特別控除、収用等により土地等を譲渡した場合の5,000万円特別控除でしょうか。実は、特定の年に買った土地等の譲渡益については、1,000万円の特別控除ができる制度があります。この制度は、平成27年分の確定申告から適用が開始されますので、本制度についてご案内します。

1.制度の背景平成20年9月、リーマン・ブラザーズの破綻により発生した金融危機の影響で、日本は急激な景気後退に見舞われました。そこで、平成21年度の税制改正において、リーマンショック後の地価下落からの脱却、不動産流通の促進を目指し、土地の譲渡益に対する課税の特例として、土地等の長期譲渡所得の1,000万円の特別控除の制度が創設されました。

2.制度の概要個人が、平成21年1月1日から平成22年12月31日までの間に、土地又は借地権等の土地の上に存する権利(以下「土地等」といいます。)を取得し、所有期間が5年を超えて譲渡した場合は、その譲渡益から最大1,000万円の特別控除額を控除することができる制度です。

この特例を受けるための具体的な要件は、下記のとおりとなります。

(1)特例の対象となる取得の範囲A 平成21年1月1日から平成22年12月31日までの間に取得していること。 B 親子や夫婦、同族会社等の特別な間柄にある者からの取得でないこと。 C 相続、遺贈、贈与、交換、代物弁済等による取得、並びに当該取得をした者からの相続等による取得でないこと。 (2)特例の対象となる譲渡の範囲

A 譲渡の年の1月1日において、所有期間が5年を超えた土地等を譲渡していること。取得してから6回目のお正月を迎えると、所有期間が5年を超えます。具体的には、平成21年中に取得した土地等は、平成27年以降に、平成22年中に取得した土地等は、平成28年以降に譲渡することです。 B 収用交換等の場合の5,000万円特別控除や、居住用財産の3,000万円特別控除等の特例を受ける譲渡ではないこと。一つの土地等の譲渡について、二つの特例を受けることはできません。 (3)適用除外の特例

この特例の適用対象となる土地等を同一年中に2つ以上譲渡した場合に、片方の土地等で1,000万円特別控除を受け、他方の土地等で居住用財産や事業用資産の買換え・交換をした場合の特例の適用を受けることはできません。

3.適用漏れに注意本制度は、前述のとおり、土地のみならず、借地権、定期借地権等にも適用があります。借地権等は登記しないケースが多いので、登記簿謄本に取得日が記載されません。譲渡をする場合は、必ず取得日を確認してください。また、建物等の所有を目的として土地を貸し付け、借地権の設定の対価として権利金等を収受するケースがあります。この権利金等が、土地の時価の1/2を超える場合は、譲渡があったものとして譲渡所得となります。この特例の対象となる「譲渡」には、譲渡所得となる借地権の「設定」も含みます。借地権は、「譲渡」も「設定」も要注意です。

4.買換え資産にも適用できます取得の形態の一つとして、事業用資産の買換え等による取得があります。買換え等により取得した土地等については、従前の資産の取得価額が引き継がれます。そのため、取得価額が小さく、多額の譲渡益が出る可能性があります。この制度を利用すれば、取得価額が1,000万円増えたとも考えることができるでしょうから、適用漏れは大きな痛手となります。

確定申告は、単純な集計作業だけではありません。登記簿に表れない借地権などにも気づくかどうか。税理士の腕の見せ所です。2016年3月15日

-

178号

平成28年度税制改正

~平成28年度税制改正大綱より~平成28年度税制改正大綱は、平成27年12月10日に発表予定でしたが、消費税の軽減税率に係る最終調整の難航により平成27年12月16日に発表・公表となりました。今回はこの平成28年度税制改正大綱の注目点をピックアップしご説明します。

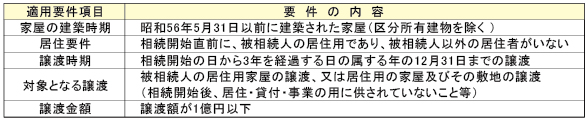

1.土地税制【 空家に係る譲渡所得の特別控除制度 】相続した被相続人の居住用財産を譲渡した場合にも、一定の場合には、居住用財産の3,000万円の特別控除が適用できることとなります。

適用時期:平成28年4月1日から平成31年12月31日までの譲渡。

2.住宅税制【 住宅の三世代同居改修工事等に係る特例 】自己の所有する家屋に「三世代同居改修工事」を含む増改築等を行った場合において、次のア.又はイ.の特例を適用することができることとされます。

ア.三世代同居改修工事を含む増改築等に係る住宅借入金等(償還期間5年以上)の年末残高1,000万円以下の部分について、一定の割合を乗じた金額を5年間の各年において所得税額から控除(最高5年で62.5万円)。

イ.三世代同居改修工事の標準的な工事費用の額の10%相当額(25万円を限度)をその年分の所得税額から控除。

*「三世代同居改修工事」とは、キッチン・浴室・トイレ・玄関のいずれかを増設し、改修後にいず れか2つ以上が複数となる工事で、工事費用(イ.は標準的な工事費用)が50万円を超えるもの。

適用時期:平成28年4月1日から平成31年6月30日までの間に居住の用に供した場合に適用。

3.法人税制【 法人税率の引下げなど 】1.法人税率の引下げ

資本金の額1億円超の法人、及び中小法人の所得800万円超の部分に適用される法人税の税率(現行:23.9%)が、次のとおり段階的に引き下げられます。

平成28年4月1日以後に開始する事業年度 →23.4%

平成30年4月1日以後に開始する事業年度 →23.2%

2.減価償却制度の見直し

建物附属設備及び構築物の減価償却方法は、平成28年4月1日以後に取得するものから定率法が廃止され、定額法のみとなります。

3.欠損金の繰越控除限度額の段階的な引下げと繰越期間の延長

【大法人(資本金1億円超)】

・平成27年4月1日以後開始事業年度・・・所得金額の65%までを限度

・平成28年4月1日以後開始事業年度・・・所得金額の60%までを限度

・平成29年4月1日以後開始事業年度・・・所得金額の55%までを限度

・平成30年4月1日以後開始事業年度・・・所得金額の50%までを限度

【中小法人(資本金1億円以下)】

・所得金額の全額が控除可能(改正なし)

【繰越期間の延長時期】

平成30年4月1日以後開始事業年度で生じた欠損金から、10年間(現行:9年間)繰越可能。

4.所得税制【 医療費控除の特例の創設 】セルフメディケーション(自主服薬)推進のためのスイッチOTC薬控除が創設されます。定期健康診断などの一定の検診を受けている方の「スイッチOTC薬」の購入費用が、年間1万2千円を超える場合には、その超える額(8万8千円を限度)が所得から控除されます。

なお、この特例は現行の医療費控除との選択適用になります。

*「スイッチOTC薬」とは、要指導医薬品及び一般医用薬品のうち、医療用から転用された医薬品を言う。

適用時期:平成29年1月1日から平成33年12月31日までに支出した場合に適用。

5.消費税制【 軽減税率制度の導入ほか 】1.軽減税率制度の導入

消費税の軽減税率制度が、税率10%に引き上げられる平成29年4月1日から導入されます。軽減税率対象品目は以下の通りで、その税率は8%(国税:6.24%、地方税:1.76%)とされます。

・飲食料品(酒類及び外食サービスを除く)

・定期購読契約が締結された新聞2.高額資産を取得した場合の特例措置

事業者が、簡易課税制度の適用を受けない課税期間中に「高額資産」の課税仕入等を行った場合には、その高額資産の課税仕入等を行った課税期間から3年間、事業者免税点制度及び簡易課税制度が適用されないこととされます。

*「高額資産」とは、一取引単位につき、支払対価の額が税抜1,000万円以上のもの。

適用時期:上記改正は、平成28年4月1日以後に高額資産の仕入等を行った場合に適用

(ただし、平成27年12月31日までに締結した契約に基づく平成28年4月1日以後の高額資産の仕入等は除く)。

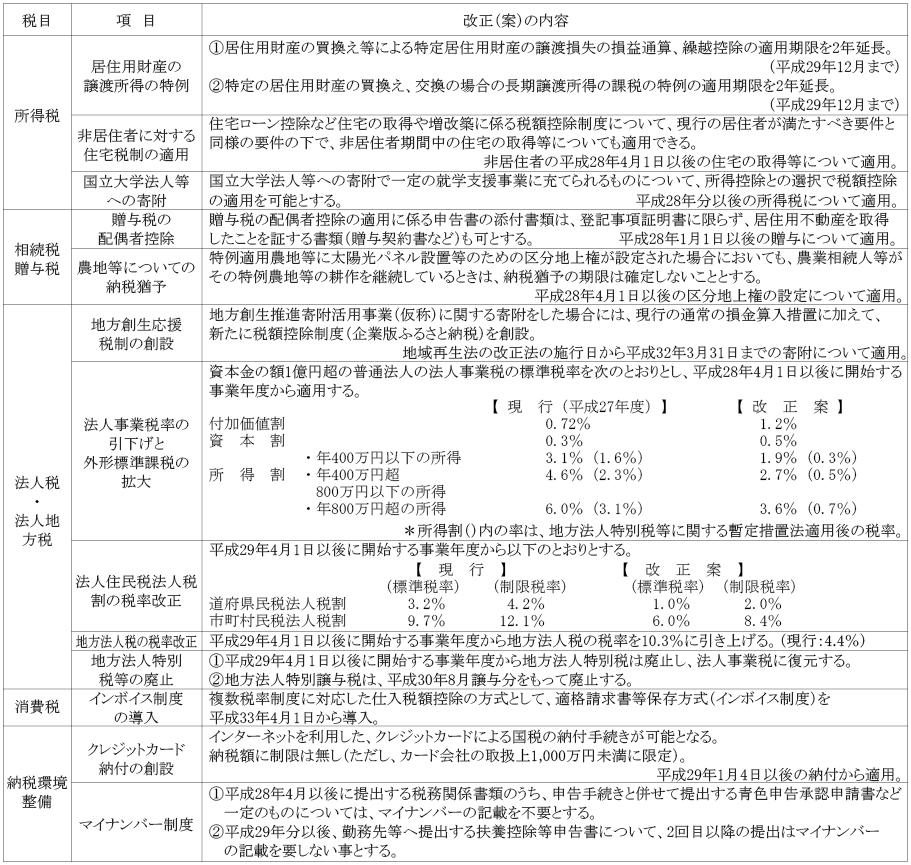

6.その他その他の改正案のうち主要な項目は次表のとおりです。

2016年2月15日

-

177号

税金安夫の税務講座

株式が「上場グループ」と「一般グループ」に区分される

~金融所得一体課税へ向けて前進? それとも後退?~年が明け平成28年を迎えました。金融証券税制が変わります。方向性は金融所得一体課税。つまり、利子、配当、株式売買などの金融所得は全てまとめて利益と損失を通算して課税するのが最終ゴールです。そのゴールへ向けての改正のはずですが、実は、それに逆行するものも含まれているようです。今回は、今年から適用される金融証券税制について春山税理士に質問をするようです。

1.公社債も株式グループに編入される金融所得一体課税に向けてまた一歩前進したようですね。公社債も株式グループに含まれたと聞きました。

果実でいえば公社債は利子、株式は配当です。元本の譲渡益は、公社債は非課税、株式は課税でした。今年から公社債の譲渡益も株式と同様、税率約15%(住民税5%)で課税されることになりました。

非課税が課税になるのはデメリットですね。

たしかにそう言う面はあります。しかし、我が国の利付債は利子の支払日に応じて価額が変動しているようですから大きな値動きはないのかもしれません。

では、メリットはどの点でしょうか。

ご存じのとおり株式市場は日々変動します。上場株で譲渡損が生じた場合、一定の公社債の利子と損益通算し、利子の源泉税の還付や控除が可能となる点です。

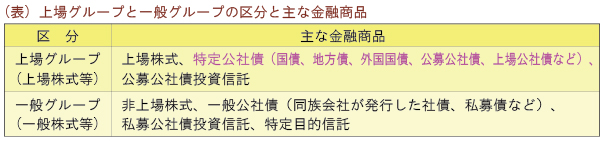

2.上場グループは金融所得一体課税に向けて前進か?公社債の株式グループへの編入に伴い、金融商品が上場グループと一般グループに区分

されました(次表)。

上場株に譲渡損が発生した場合、どのような順番で損失が通算されていくのですか?

まずは、他の上場株、特定公社債(表の上場グループ参照)など上場グループ内の金融商品の譲渡益と通算します。残った損失があれば、申告分離課税という方式で申告した上場グループ内の金融商品の利子や配当と通算し、それでも残った損失は3年間繰り越せます。

「申告分離課税」という専門用語が分かりません。

給与所得や不動産所得などは合計し、所得の増加に応じて税率約5%~45%の累進税率(住民税10%)が適用されます。これを総合課税といいます。一方、株式等の譲渡は、総合課税と区分して、一律約15%(住民税5%)の税率で課税されます。これを申告分離課税といっています。

譲渡損と損益通算をするためには、利子や配当を申告分離課税で申告する必要があるのですね。

そうです。上場グループの利子と配当は、1.申告しないで源泉税の天引きで終わらせる、2.申告分離課税で申告して上場グループの譲渡損と損益通算する、という選択ができます。なお、配当に限ってですが、総合課税で申告して配当控除を受けるという方法も選択できます。

なかなか難しいものですなぁ。

お客様にとって最も有利なものを選択する。そこが税理士の腕の見せ所ですよ。この改正に伴い、特定口座に国債などの特定公社債の受入れが可能となっています。ご購入の際は是非ご利用ください。

3.一般グループは金融所得一体課税から後退か?ところで、非上場株の譲渡損益は今までと同様、上場株の譲渡益または譲渡損と通算できますよね?

それができないのです。同じ株式なのですが、上場グループと一般グループ間での通算が一切認められないことになってしまいました。

なんだか金融所得一体課税に逆行していますね。非上場株というと、大きな含み益で多額の譲渡益となるものや、付き合いで出資したものの全く価値のないものもあります。上場株との通算不可は痛いなぁ。

また、同族会社が発行した私募債の利子でその役員などが受けるものは累進税率が適用される総合課税による申告になります。まあ、それ以外の方が受けられるものはこれまでどおり源泉分離課税ですが…。

高い累進税率が適用される方は税負担が増えますね。

それに加え、一般グループ内では譲渡損益の通算はできても、利子や配当との損益通算はできません。

一般グループは上場グループに比べ差別されたような感じを受けますね。

4.金融所得一体課税の方向性上場株の譲渡損とその配当の損益通算が可能となるなど金融証券税制は一歩ずつ一体課税に向かっていました。今年から公社債や公社債投資信託などが一体課税に取り込まれるのは更なる一歩前進です。その反面、上場株と非上場株の譲渡損益の通算ができなくなりました。本来、同じ株式ですから通算すべきです。これまでのように通算し、残った損失が上場株によるものであれば、上場グループの利子や配当との損益通算をすればよいのです。今回の改正、公社債等を取り込むというイメージに隠れ、一般グループという区分けが設けられた点は明らかな後退といえます。

2016年1月15日

-

176号

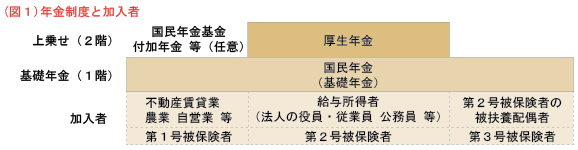

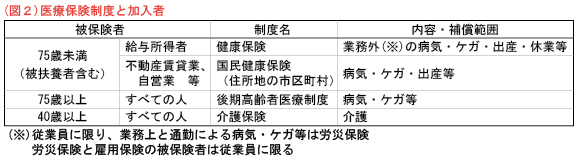

今だから、社会保険の仕組みをきちんと知っておこう

今回は、税金から少し離れて、年金や医療に係る社会保険のお話をします。この10月、公務員の共済年金が、会社員の厚生年金に統合されるという大きな改正がありました。これで、給与所得者が加入する年金はすべて厚生年金に一元化されたことになります。これに伴って、ひっそりと、重要な改正が行われました。会社では年金受給中の高齢の方に対しても役員給与を支払うことが多いのですが、これに影響が出るかもしれません。

どんな人がどんな制度に加入すべきなのか、そこからの給付はどのように行われるのか。改正を機会に今、社会保険の基本的な仕組みをきちんと理解しておきましょう。

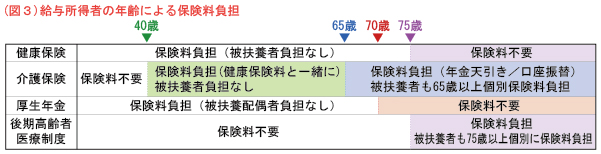

1.そもそも社会保険とは?今回の改正で、会社の経営に関して重要なものは次のものです。65歳以上の厚生年金受給者が一定額以上の給与をもらっていると、厚生年金部分の受給額が減らされます。従来75歳以上はこの対象外でしたが、改正により10月からは年齢制限がなくなりました。役員報酬額次第で、生涯年金額が減ってしまう方が出てくる可能性があります。

社会保険という言葉には、いろいろな制度が含まれています。大きく分けて老後の所得保障制度である年金と、医療保障制度があり、給与所得者と、そうでない方とで、加入する制度が違います(図1及び2)。

給与所得者と言いましたが、正確には社会保険加入義務のある会社(一定の個人事業主も含む)に勤務して給与を貰っている人です。会社は常時給与を支払う人が一人でもいる場合、社会保険適用事業所となることが法律で義務付けられます。このため、年金と健康保険の加入の手続きは会社が行い、保険料の個人負担分は毎月の給与から会社が天引きして、本人に代わって納めることになっています。

2.保険料の負担と納付額の違い給与所得者とそうでない方では異なります。給与所得者は、年齢に応じて負担する保険料が変わってきます(図3)。

国民年金第1号被保険者の保険料は年齢問わず一律ですが、給与所得者の厚生年金保険料は、給与額に応じます。給与所得者も図1のとおり国民年金加入者ですが、その保険料は厚生年金保険料に含まれます。負担率は給与の約18%、これを本人と会社で折半して負担します。

健康保険料は、会社独自や同業種の企業で運営する組合か、その他の多くの中小企業が加入する協会けんぽかによって負担率が多少異なります(協会けんぽの場合は給与の約10%)。年金と同じく本人と会社で折半して負担します。いずれの保険料も、本人負担分は所得税の社会保険料控除の対象、会社負担分は会社の経費です。

給与所得者及びその社会保険の手続きを行う会社側が押さえておくべきポイントは次のとおりです。・ 高額給与の場合には本人・会社とも負担額が増加する ・ 年金:年金受給者でも70歳まで保険料負担あり/65歳以上で 給与額一定以上の場合は年金受給額減額あり ・ 健康保険:後期高齢者となる75歳まで加入義務あり 給与所得のない不動産賃貸業や自営業、農業の方が所得税の計算 上押さえておくべきポイントは次の点です。

・ 年金:被扶養親族の国民年金保険料は誰が納めてもよいが、 実際の支払者のみが社会保険料控除の対象 ・ 国民健康保険:世帯人数収入合算で計算、上限あり(介護分を除く) (東京23区は平成27年度69万円)。 ・ 後期高齢者医療保険:国民年金保険料と同じ扱い

3.社会保険との付き合い方国の年金はそもそも民間の個人年金とは違い、「世代間の相互扶助」という概念のもとに運営されています。納めた保険料のうち厚生年金部分の一定額は将来の年金額にも反映されます。しかし、今、納めている保険料は、今の年金受給者の支給のために使われるのが基本的な仕組みであることも心得ておいてください。

是非はともかく、法律で定められた義務なのに手続きは保険料の納付義務者が自主的に行うというのが現状です。すべての社会保険制度について加入義務のあいまいな状況が続いていたのも、また事実でした。ご存知のように、マイナンバー制度が始まり、誰がどのような社会保険に加入しているのか、一元管理が行われるのも時間の問題です。今こそ、社会保険制度のきちんとした理解に基づいて、自身の加入している制度を確認しておく必要があります。2015年12月15日

-

175号

相続財産に想いを託す

~寄附による非課税制度の活用法~今年1月から相続税の最高税率が55%に引き上げられ、相続財産に対する税負担は重くなる一方です。

どのみち財産の目減りが避けられないならば、有無を言わさぬ納税に代えて、自身の意向を反映できる「寄附」という考え方もあるのではないでしょうか?

<被相続人が寄附をする場合>1.遺言で寄附をする

生前に遺言書に明記することによって、自分の希望する先に、希望する財産を寄附することができます。

国や地方公共団体、公益法人等に財産を寄附(遺贈)した場合、その寄附した財産については、相続税が非課税となります。寄附の期限や、証明書取得などの条件は特に定められていません。

2.残される相続人等にも配慮を

但し、不動産や有価証券などの物品を寄附する場合には少し注意が必要です。公益法人等への物品の寄附は、被相続人の譲渡所得税の課税対象となるからです。その譲渡所得税も、一定の要件を満たすことで非課税の適用を受けられますが、現金の寄附に比べると少々面倒です。

そもそも現金以外の寄附を受けてもらえない先もあります。それならば換価して遺贈、ということになるのでしょうが、その先にはより複雑な事態が待っています。

遺言で寄附をする際は、相続発生後にスムーズに実行できる内容にしておくことをお勧めします。

また、寄附によって他の相続人の取り分が減少することは避けられません。極端に多額の寄附はもめごとの一因ともなることもあります。

<相続人等が寄附をする場合>1.相続で取得した財産を寄附する

次に、故人の遺志を引き継いで、相続や遺贈により財産を取得した方(以下、「相続人等」という。)が寄附をする方法です。

相続人等が、取得した財産を、国や地方公共団体、特定の公益を目的とする事業を行う法人に寄附した場合、その寄附した財産は、相続税の課税対象から除外され、非課税となります。

2.非課税となるための注意点

上記の非課税制度の適用を受けるには、いくつか注意して頂きたいことがあります。(1) 寄附には期限があります。相続税の申告期限まで(相続開始から10カ月以内)に寄附することが条件です。 (2) 相続税の申告書に、期限内に所定の寄附先に寄附したことを証明する書類を添附する必要があります。証明書発行に時間がかかることもありますので、余裕をもって実行することをお勧めします。 (3) 寄附する財産は、「相続財産そのもの」でなくてはなりません。現金を寄附する場合は問題ありませんが、有価証券や不動産を換価して寄附した場合は非課税の適用が受けられませんのでご注意下さい。 3.もうひとつのメリット

相続人等が寄附をした場合には、相続人等の所得税でも寄附金控除の対象となり、所得税が軽減されます。

更に、住民税の寄附金税額控除の対象となる場合は、住民税の軽減も受けられます。

つまり、一度の寄附で、相続税・所得税・住民税の3つの税金について特典が受けられることになります。

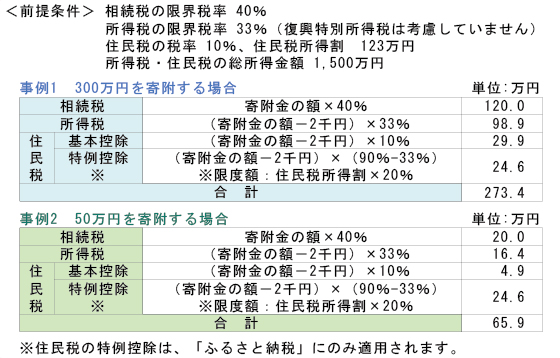

4.どのくらいお得?

では、実際にどのくらいの税負担軽減効果があるのか、今話題の「ふるさと納税」の対象となる地方公共団体に寄附をするケースで検証してみました。

金額によっては寄附金の額を超える効果を得られることもあるようです。

<慎重なご検討を>遺言で寄附をする場合も、相続人等が寄附をする場合も事前に検討しておくべきことが多々あります。

寄附する先が非課税の対象となるかどうか、何を寄附するか、寄附による税負担への影響はどのくらいか。遺言の場合には、相続発生後の手続きなどなど。また、寄附はしたものの納税資金が足りないということになっては本末転倒です。

ATO財産相談室では、世のため人のため、そして相続人のためにもなる寄附をお手伝いさせて頂きます。ご検討の際は、是非ご相談下さい。2015年11月13日

-

174号

こんなに大変!「財産債務調書」の提出制度

~毎年相続税の概算申告!?~平成27年度税制改正において、所得税・相続税の申告の適正性を確保する観点から、これまでの「財産債務明細書」が見直されました。

一定の要件を満たす方は、その保有する財産及び債務の全てを調書として提出する「財産債務調書」制度が創設されました。今回は、この新たな調書の提出基準、これまでの制度との変更点についてまとめてみました。

1.「財産債務明細書」から「財産債務調書」へ「財産債務明細書」を提出されたご経験がある方も多いのではないでしょうか。所得税の確定申告で所得金額が2,000万円を超えると、財産と債務の内容を明細書にまとめ提出する必要があります。しかしこの制度、提出基準を満たす方のなんと6割の方は提出していなかったようです。

提出しないと税務署から督促の書面が送付されます。督促により提出がなされたとしても、財産の内容も大まかで、金額も概算によるものが多かったようです。そのため、制度の目的である申告内容の検証としては、ほとんど機能していなかったといわれています。このような背景もあり、この度、「財産債務明細書」から「財産債務調書」へ格上げされることになったのです。調書とは、特定の事象について調査内容を記載した文書のことですから、「財産債務調書」は、自ら財産や債務を調べ、国に報告する義務を負わせようとする制度といえるのかもしれません。

2.提出義務者に関する要件この制度、前述の「財産債務明細書」と比べてどこが変わったのでしょうか。まずは、提出基準です。提出基準は緩くなっています。これまでの(1)「確定申告書の所得金額2,000万円超」に加え、(2)「保有する財産の時価が3億円以上、又は保有する有価証券等の時価が1億円以上」という基準が新たに加わりました。(1)の基準については確定申告書の内容で明らかになります。しかし、(2)の基準は、高額の不動産、有価証券などを売却した場合、直近に税務調査がなされ財産内容が把握された場合、また、税務署の資料情報などで財産内容が明らかとなっている場合などを除き、この(2)の提出基準を満たすかどうか直接的には分かりません。したがって、提出基準を満たす方が提出していなくても、「あなたは提出義務がありますが提出されていません」などという直接的な督促文書が送られてくる可能性は低いと思われます。

しかし、財産債務調書に記載すべき財産に係る所得に申告漏れがあり、次のいずれかに該当する場合には、追徴税額の10%相当の過少申告加算税が15%相当に加重される措置が設けられている点には注意が必要です。

1.提出義務がある方が提出期限内(翌年3月15日まで)に提出していない場合。

2.提出期限内に提出はしていても本来記載すべき財産や債務の記載がない場合。

3.財産債務調書の記載内容は・・・・一番の問題点は、記載方法が詳細になったことです。例えば、事業用資産の場合、青色申告決算書の貸借対照表に金額の記載があれば、「財産債務の明細書」では、個々の資産ごとの記載を簡略でき、その金額も貸借対照表の数値を基礎としたもので足りることとされていました。

しかし、「財産債務調書」では、このような簡略記載は一切認められません。財産については、土地建物をはじめ預貯金、貸付金、有価証券(有価証券については取得価額の記載も必要)、貴金属類など、また、債務については借入金、未払金などと、あらゆる資産負債について、用途別(一般用・事業用)・種類別に、所在地・数量・面積及び価額(その年の12月31日時点の時価)を記載することになるのです。

4.国外財産調書との関係は?平成24年度の税制改正で「国外財産調書」制度が設けられたことはご存知の方も多いかと思われます。この制度は、その年の12月31日において、時価5,000万円を超える国外財産をお持ちの方は、確定申告期限(翌年3月15日まで)に、国外財産の内容と金額を個別に記載させるものです。「財産債務調書」の財産の記載方法は、この「国外財産調書」と基本的に同じです。両者の提出基準に該当すると、いずれも提出する必要があります。

「財産債務調書」は、国内財産に限られたものではないですから、本来であれば国外財産についても記載する必要があります。しかし、重複記載になるため、「財産債務調書」では、国外財産について個々に記載する必要はなく、「国外財産調書に記載した国外財産の価額の合計額」を記載すれば足りることとされています。

5.最後に・・・・来年3月の平成27年分の確定申告書の提出に合わせて、「財産債務調書」の提出が始まります。提出義務のある方は、税額計算までは行わないものの、生前に自らの手で事実上「相続税の概算申告書」を作成し提出することと実質的には同じといえます。

不提出に対する罰則規定は設けられていません。しかし、提出すべき方が提出していないと、税務調査の対象になる可能性も否定できません。これまでの申告内容や税務署が把握している情報から、不提出であることが選定理由の一つとなり得るからです。「財産債務調書」制度は、これから始まるマイナンバー制度との連携により、個人の資産情報の名寄せを調書として法定化するものと考えられます。したがって、富裕層への課税強化・徴税強化を狙ったものといえるのではないでしょうか。2015年10月15日

-

173号

税金安夫の税務講座

いよいよ始まるマイナンバー制度!!

~税務におけるマイナンバーの注意ポイント~平成27年10月のとある日、"ピン・ポーン"と玄関のチャイムが鳴り簡易書留が届けられます。差出人をみるとお住まいの市区町村、封筒を開けると個人番号(マイナンバー)が記載された「通知カード」が入っています。いよいよマイナンバー制度の開始です。当面は、『社会保障・税・災害対策での行政事務』のみで使用されます。

今日は、税務における個人番号の取扱いで注意すべき点について春山税理士に質問するようです。

1.税務で活用される個人番号(マイナンバー)マイナンバー制度、人間も番号で管理される時代になりましたね。番号は12桁もあると聞きました。全国の津々浦々で記入誤りによる混乱が発生しますよね。

本来の番号自体は11桁で、残りの1桁はチェックデジット(検査用数字)です。ソフト入力の際に記入誤りがチェックされる仕組みですからご安心ください。でも、Aさんの書類にBさんの番号を書いてしまうと大変なことになります。税理士事務所でも個人番号の取扱いには十分なチェックが必要になります。

税務署への提出書類に記入するのですか?

平成28年分の提出書類から個人番号の記入が必要になります。例えば、勤務先に提出する「給与所得者の扶養控除等申告書」、税務署に提出する所得税、贈与税、相続税などの「申告書」です。また、勤務先から交付される「源泉徴収票」にも個人番号が記載されます。

税理士の方に申告書の作成をお願いする際に個人番号を提供する必要があるということですね。

利用目的、例えば、「確定申告書などの税務書類を作成するため」とお伝えします。初めてご依頼を受ける方については、運転免許証などで本人確認をさせていただいた上で個人番号の提供をお願いします。

2.「個人情報」と「特定個人情報」の違い個人番号を提供する立場として、どのような点に注意が必要ですか?

税・社会保障・災害対策以外の場面で提供してはならないことです。例えば、銀行借入れをするとき、源泉徴収票や確定申告書の写しの提出を求められる場合があります。個人番号の記載があれば、復元できないようマスキングが必要です。銀行借入れは『社会保障・税・災害対策における行政事務』ではありません。現状において、銀行に個人番号を提供してはならないのです。

面倒ですね。自分の番号ですよ、自分自身が了解していればマスキングしなくてOKですよね。

住所・氏名などの「個人情報」はご自分が了解していれば提供は自由です。しかし、個人番号を含んだ個人情報を「特定個人情報」といい、その目的外での提供は法律違反となってしまいます。

3.家族の個人番号は誰が管理するのか「給与所得者の扶養控除等申告書」や「所得税の確定申告書」には扶養親族の名前も記載します。私の息子や娘の個人番号も記入するのですか?

記入する必要がありますよね。

税理士事務所も大変ですね~。私の息子や娘にまで個人番号の提供依頼をすることになるのですね。

個人番号の提供依頼や収集には制限があるとお話しました。しかし、例外的に子や配偶者など同一世帯に属する方についてはこの制限が適用されません。お子様や奥様の個人番号は安夫さんが管理でき、ご自分で「給与所得者の扶養控除等申告書」へ記載することや、税理士事務所に提供することができるのです。

4.法人番号はオープンところで、10月には法人番号も通知されます。法人番号は、市区町村でなく国税庁から通知されます。法人登記簿の12桁の会社法人等番号の前に1桁のチェックデジットを加えた13桁の番号になります。

法人税の申告書に記入するのですね。

平成28年1月以後に開始する事業年度分の申告書や届出書類から記入が必要になります。

国税庁から通知されたということは、会社の法人税や消費税などの税務にのみ使用するのですか?

制限は全くありません。1)法人の名称、2)所在地、3)法人番号は、全てインターネットを通じて公表されます。行政の効率化が目的なのですが、法人番号には利用制限がないため、民間でも活用されて新たな価値が創出されることが期待されているようです。

法人番号はオープン!利用目的が制限される個人番号とは全く取扱いが異なるのは驚きですね・・・。

5.マイナンバー制度と税理士事務所マイナンバー制度の実施までのカウントダウンが始まり、税理士事務所ではお客様からお預かりする個人番号の取扱いなどの安全管理措置の構築、税務顧問契約書の改訂などが急務となっています。

皆様の税務に関する業務について、数ある税理士事務所の中からどの事務所に依頼するかお悩みの方も多いと思われます。今後は、お客様の個人番号を含む特定個人情報に対する安全管理措置への取組み状況なども、税理士事務所選定における重要な項目としてチェックが必要といえるでしょう。2015年9月18日

-

172号

信じるものは救われる??

~信託の活用方法~「信託」という言葉、見聞きされた方も多いのではないでしょうか。信託法という法律に基づくこの制度、利用の仕方によっては、一族の財産を有効に保全、活用することができます。ただし、税務上の取扱いを慎重に検討したうえで利用しなければなりません。

今回は、その信託制度の概要、有効な使い方及び税務上の取扱いについてご説明いたします。

1.そもそも信託とは?信託とは、自身が所有する財産の管理、処分を信頼できる者に託す行為です。そして、その結果得られる利益を誰が受けるかを指定することができます。これが信託の基本的な仕組みです。また信託は、委託者と受託者による信託契約により成立します。

例えば、賃貸住宅をお持ちの甲さんが、息子の乙さんに賃貸住宅の管理を託します。賃貸住宅から得られる利益は甲さんが受けることとします。これで一つの信託となります。

なお、専門的な用語になりますが、自身の財産を託そうとする人(この場合は甲さん)を「委託者」、託された人(この場合は乙さん)を「受託者」、利益を受ける人(この場合は甲さん)を「受益者」、託した財産を「信託財産」と呼びます。受託者は自然人だけでなく、株式会社などの法人も可能です。

2.信託の活用事例よくある活用事例として、高齢者の財産管理等をご子息(場合によってはお孫さん)に信託する方法があります。

煩雑な管理を、ご自身で行うのではなく、後継者であるご子息に、生前のうちから任せてしまうのです。なお受益者は税務上の理由(後述)からご自身とします。

この場合、万が一ご自身で判断が出来ない状況に陥った場合においても、財産管理に関する判断はご子息が行いますので、財産管理は滞りなく継続されます。

ここまでだと後見制度と大差が無いところですが、信託の凄いところは、管理だけでなく、財産の売却や、その売却資金を使って新たに財産を取得することが出来ることにあります。

例えば、相続税資金の確保のため土地の売却を検討しているとします。この場合、売却活動中に土地の所有者が認知症等により契約締結が出来なくなると、土地の売却は頓挫します。

信託を使えば、売却予定の土地をご子息等に信託することにより、ご子息の判断のみで売却することが可能になります。

3.こんなこともできます信託は、賃貸住宅の建設など土地の有効活用をお考えの方にも役に立ちます。

受託者に土地を信託し、信託契約により建設及び借り入れの権限を受託者に与えます。

このような信託にすることで、例えばご子息を受託者にすれば、ご子息の判断のみで土地の有効活用を進めていくことが出来ます。建設工事が長期間に亘っても、安心して進めることが出来るでしょう。

4.商事信託と民事信託ここで、信託は、「商事信託」と「民事信託」の2つに分類されます。

商事信託という言葉は聞き慣れない言葉ですが、実は身近に存在します。例えば「投資信託」は聞き慣れている方も多いのではないでしょうか。

投資信託は、自身の金銭を信託会社に託し、託された信託財産は信託会社の裁量で投資を行い、その結果は(利益も損失も)自身が受ける仕組みです。

商事信託とは、営利目的で不特定多数の者から財産の信託を受ける信託のことを言います。先に述べた投資信託が正に当てはまります。

ただし、商事信託における受託者は、内閣総理大臣の免許を受ける必要があり、誰でも出来ることではありません。

これに対して、営利を目的としないで、信託を受けるのも1回、というものが民事信託と呼ばれるものです。

信託を活用する場合には、民事信託に該当するよう、信託報酬の設定など慎重に決定する必要があります。

5.税務上の取扱い税務上の取扱いは、至ってシンプルで、信託財産は受益者が所有しているものとみなして課税関係が整理されています。

信託財産、例えば賃貸住宅から生じた利益は受益者の不動産所得として、信託財産の譲渡益は受益者の譲渡所得として、それぞれ所得税が課せられます。

委託者と受益者が違う場合は、無償で財産を取得したものとみなされて受益者に贈与税が課せられます。

受益者が死亡した場合は、次の受益者が、死亡した受益者から信託財産を遺贈により取得したものとみなされて相続税が課せられます。

6.最後に信託で出来る範囲は信託契約で決めますので、受託者が好き勝手に動き回る事態を防ぐことも出来ます。しかし、信じる者は救われる結果になるためにも、受託者の選択は慎重にしたいものです。

2015年8月14日

-

171号

短期間のうちに相次いで相続が起こったら

~相次相続控除制度~相続人にとって相続税の負担は重いものですが、相次いで相続が起こった場合にはさらに負担が過重になってしまいます。そのような場合に設けられている税額控除制度についてご紹介します。

1.相次相続控除とは?

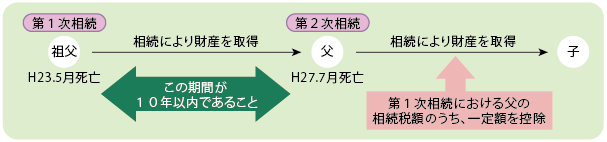

例えば図のように第1次相続の後、短期間で第2次相続が開始したとします。このように立て続けに相続があった場合、相続人の相続税の負担が重くなってしまう恐れがあります。相次相続控除とは、このような場合の税負担の調整を図るために、設けられている制度です。

具体的には、10年以内に2回以上の相続があった場合は、今回の被相続人が1回目の相続において課税された相続税額のうち、1年につき10%の割合で逓減した後の金額を2回目の相続税額から控除しようとするものです。

2.控除額の計算(1)控除額の計算方法

A: 今回の被相続人が前の相続の際に課せられた相続税額 B: 今回の被相続人が前の相続の時に取得した純資産価額 C: 今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額 D: 今回のその相続人の純資産価額 E: 前の相続から今回の相続までの期間(1年未満切捨) (2)計算例

上記1.の図を前提とした場合で計算してみます。・祖父の相続により父が取得した財産等

取得した財産200万円・相続税額60万円・父の相続により相続人が取得した財産

子:200万円 他の相続人:300万円 合計:500万円◆例1 祖父の相続開始がH26.6月の場合

◆例2 祖父の相続開始がH18.6月の場合

3.適用要件(1) 被相続人の相続人であること (2) その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること (3) その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し

相続税が課税されたこと

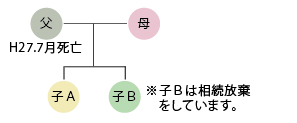

4.適用要件の具体例(1)この制度の適用を受けられる者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

したがって、子Bについては相次相続控除の適用はありません。

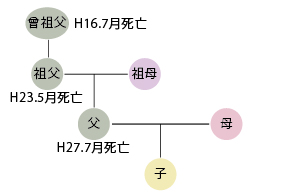

(2)今回の相続開始前10年以内に開始した相続により財産を取得した場合に限られます。したがって、父の相続においては、曾祖父の相続に対応する部分については相次相続控除の適用はありません。

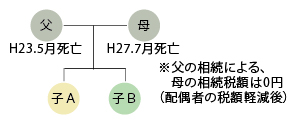

(3)前回の相続において被相続人が相続税を納めていることが要件となります。したがって、母の相続においては、相次相続控除の適用はありません。ポイントとしては、まず被相続人が過去に相続税を納めているかどうか確認しておくことが必要でしょう。ただ、控除があるからと言って、先を急ぐ必要は決してありませんが…

2015年7月15日

-

170号

住宅取得等資金贈与、うっかりミスが命取り!?

~本当にあった怖い話?~平成27年度の税制改正により、住宅取得等資金に係る贈与について、非課税枠の拡大と適用期限の延長措置が講じられました。

今回の延長を機に、子や孫にと検討されている方もいらっしゃるのではないでしょうか。

そこで今回は、夏直前ということで住宅取得等資金贈与に関する本当にあった怖い話?をご紹介したいと思います。

1.どんな制度?これは、父母や祖父母などの直系尊属から住宅の取得や増改築のための資金の贈与を受けた場合、その贈与を受けた資金のうち一定金額について贈与税が非課税となる制度です。

これが、平成31年6月30日まで適用期限が延長され、更にいつ住宅用家屋の取得等に係る契約をするかにより非課税限度額が異なります。平成27年中に契約を締結した場合、良質な住宅用家屋であれば1,500万円、それ以外の住宅用家屋であれば1,000万円までが非課税となります。平成28年10月から1年間は何と最高3,000万円までが非課税です。

2.どんな要件があるの?贈与を受けた年の翌年3月15日までに、その資金で住宅の取得等をし、原則として居住している必要があります。また、贈与を受ける人(特定受贈者)や取得する建物の要件として以下のものが挙げられます。

1 日本国内に住所を有する。 2 贈与者の直系卑属である。 3 贈与を受けた年の1月1日において20歳以上である。 4 贈与を受けた年の合計所得金額が2,000万円以下である。 5 登記簿上の床面積が50平方メートル以上240平方メートル以下である。 6 床面積の2分の1以上に相当する部分が専ら居住の用に供されるものである。

3.うっかりミスで・・・住宅取得等資金贈与を受けたものの、非課税の適用を受けられず、何とかならないかとご相談を受けたことがあります。今回はそんなケースをご紹介します。

<ケース1>贈与者の直系卑属でなかった!!

Aさんの息子夫婦は5,000万円程の新築物件を見つけ購入を決めました。そこでAさんは息子Bとその妻にそれぞれ1,500万円(当時の限度額)、合計3,000万円の住宅資金贈与を行いました。

→子の配偶者に対する住宅取得等資金贈与の非課税の適用はありません。息子Bの妻は、Aさんからではなく実親から贈与を受ければ、適用できたのですが・・・。

<ケース2>合計所得金額が2,000万円超だった!!

Cさんは分譲マンション購入のため、父親から1,500万円の贈与を受けました。Cさんの給与所得は1,300万円で、その他、特定口座内での株の売却益が1,000万円ありました。本来、特定口座で源泉徴収ありを選択していた場合、申告は必要ありません。しかし、Cさんは前年に株の譲渡損失が900万円あったため、その損失を繰り越し、源泉税の還付を受けるため申告をしました。

→今回の事例の場合、「合計所得金額」は、給与所得1,300万円と繰越損失控除前の売却益1,000万円の合計2,300万円となり、非課税の適用を受けることができませんでした・・・。

合計所得金額は、その年の所得のみで計算します。源泉税の還付を受けるのと、贈与税の非課税を受けるのと、どちらが有利か検討する必要があります。

<ケース3>完成が遅れてしまった!!

Dさんは、父親から8月に住宅取得資金の贈与を受け、土地を購入後建物の建築が始まりました。しかし、工期の遅れにより、翌年3/15(申告期限)までに建物の引渡しを受けることができませんでした。

→注文住宅の場合、翌年3/15(申告期限)までに棟上げが完了している必要があります。

もしも分譲マンションだった場合には、棟上げは関係ありません。翌年3/15までに必ず引渡しを受けて、居住している必要があります。

<ケース4>床面積が足りなかった!!

Eさんは両親から合計1,000万円の住宅取得資金の贈与を受け、区分所有マンションを購入しました。パンフレットでは床面積52平方メートルでしたが、登記簿謄本を確認すると、床面積は48平方メートルでした。

→床面積は登記簿によります。パンフレットでは床面積に含まれないバルコニーなどの面積も含めて記載されていることがあります。登記上の面積を事前に確認しておく必要があります。

4.最後にこの制度は、通常の贈与と異なり、もし贈与者が3年以内に死亡した場合でも、相続税の計算において加算されることはありません。そして、住宅取得等資金の贈与を受けた子や孫はきっと感謝をすることでしょう。

しかし、適用要件を満たさなければ、贈与を受けたものの、余計な税金を納めることになってしまいます。そのようなことにならないよう、ご検討の際には事前に適用要件等を十分にご確認下さい。2015年6月15日

-

169号

税金安夫の税務講座

自宅建築のためのアパートの解体費用

~経費?それとも家事費?その運命の別れ道~賃貸建物は経過年数とともに老朽化します。税金安夫さんのお父様ご所有の木造アパートも築30年を超え、そろそろ解体をお考えのようです。

解体費用は、建物の規模や構造で異なりますが、相当の出費になることは明らかです。これが経費になればいいのですが、さてその結末は??

1.アパートを取り壊して自宅を建てる場合父所有のアパートですが、老朽化したこともあり空室が多くなりました。そろそろ解体を考えています。

解体して土地を譲渡するのであれば、解体費用は譲渡の経費になります。

解体後、父はその土地に私の妹の自宅を建てるようなことを言っています。解体費用ですが、アパートの建替えのための解体なら不動産所得の経費、自宅などを建てるための解体であれば経費にならないような話を聞きました。

だいぶ前のことですが、解体後に自宅を建てた場合は不動産所得の経費とならないとした解説書がありました。そのため、最近でも、税務調査でそのような指摘を受けることもあるようです。

だいぶ前??ということは、現在の取扱いは経費でいいのですね?

2.最近の解説書では・・・まず、アパートの建替えのための解体、これは基本的に経費になります。次に解体後に自宅などを建てる場合ですが、最近の解説書には次のように書かれています。『賃貸業の廃業に係る残務処理として取壊し(解体)が行われていれば、経費で差支えないものと考えられる・・・』

父はアパートを5棟所有しています。2棟は法人へ譲渡し、1棟は解体しますが、残りの2棟は今後も個人所有で賃貸します。廃業ではないのでダメですか?

『賃貸業の廃業』、通常の言葉の用法に従えば、賃貸業をやめることを指すと解されます。そうであるとすると、お父様の場合は、賃貸業の廃業とはいえませんから、解体費用の経費算入が否認される可能性があるということになるんですかね・・・。

解体費用は約400万円ですよ。住民税と併せて税率50%なので経費になれば200万円も納税が減ります。

3.賃貸業務の終了時期はいつかところで、『賃貸業務の終了時期』はいつとお考えですか?

??? 賃借人が立ち退いたときですかね。

賃借人の立退きが終了した瞬間に、アパートが自宅のような家事用の資産に変わったということでしょうか?

だって、賃料収入がなくなるんですよ。

アパートを建てようとする場合、収支の予測をして、利益が見込まれないと当然やめますよね。その収支計算に解体費用は含めないのでしょうか。

そうですよね。解体費用を含めて赤字であれば建てないですよ。

一般に、1.賃貸建物を建て、2.完成後、賃貸を開始し、3.賃貸が終了した段階で解体する、これが賃貸業です。解体は賃貸業務に含めるべきですね。最近ですが、そのような考え方を明確に示した裁決(平26.12.9名裁(所)26第10)が、ようやく出たのです。

4.解体費用は賃貸業で通常発生する費用この事案、賃貸終了後2か月程度で建物を解体しています。解体後、その土地の活用について具体的な行動を起こさなかったため、課税庁は解体費用の経費算入を認めなかったのです。これに対し国税不服審判所は、『賃貸借契約終了後速やかに行われた賃貸建物の取壊しは、貸付業務の残務処理的な行為であり、貸付業務の遂行上必要なもの』と判断し、解体費用の経費算入を認めたのです。常識的な判断だと思いますよ。

『速やかに』という点が引っ掛かります。私の妹はロンドンにいて1年後に帰国します。解体して更地にすると固定資産税が上がります。妹の自宅の着工時期に合わせて解体したいのですが・・・。

経費となるには、解体が貸付業務の一環として行われたという事実が必要です。お父様のケースは、・・・、微妙ですね。

経費になるんですか、ならないんですか、はっきり結論を教えてくださいよ!!

5.解体は賃貸借契約終了後速やかに!!法人の支出は原則損金(経費)ですが、個人の支出は家事費と経費に分かれます。家事費とは、簡単に言えば業務に関係のない支出とお考えください。賃借人の立退き後、空き家で放置すると、その放置期間の経過とともに建物が貸付用から貸付用以外(家事用など)に転用したと判断される可能性が高くなります。貸付用以外と判断されると解体費用は経費になりません。次に建築する建物が自宅か賃貸かにかかわらず、着工まで時間がかかるようでしたら、賃貸建物は速やかに解体し、一時的に駐車場などにしておくのがよいでしょう。

個人所有の賃貸建物の解体は、賃貸契約終了後、できるだけ速やかに行っていただきたいものです。2015年5月15日

-

168号

公社債に係る税金

~平成28年の大幅改正を踏まえて~平成28年1月1日から、これまで株式などの投資商品と区別されていた国債や外国国債など一定の公社債に対する課税方式が大きく変更されます。また、一部の公社債は特定口座での取り扱いも可能になり、さらに、金融商品間で損益通算できる範囲が拡大されます。この大幅改正を踏まえて、公社債の税金についてまとめてみました。

1.公社債とは公社債の一般的なものとしては、国債・地方債・外国国債・上場公社債などがあります。債券の種類は、発行体や利払いの有無、利率の高低、償還期間などによってさまざまなものがあり、それらの課税関係は一律ではありません。

債券には、大きく分けて2つのタイプがあります。(1)利付債・・・ 発行から償還までの間、あらかじめ定められた期日に利息(クーポン)を受け取れる債券 (2)割引債・・・ 償還まで利息の支払いがない代わりに、額面から利息相当分を割り引いた価格で発行され、償還時に額面金額が戻ってくる債券 今回は、(1)の利付債に焦点をあてて解説をします。

2.現状の課税は現状の主な課税関係は下表のとおりとなります。

※総合課税は、税率15.105%~55.945%

3.譲渡益は今年まで非課税!上表をご覧頂くと、なんと利付債の譲渡益は現在非課税となっています。国債や社債は満期保有が多く、譲渡益は課税になじまないと考えられていました。また公社債等の値上り益は経過利子を反映した部分が多く、経過利子は源泉分離課税で徴収しているので譲渡益は非課税でも良いと考えられてきました。しかし、現在の債券市場は、市場金利の動きを反映して公社債の価格変動があり、他の金融商品との課税方法の違いが問題となってきました。

このような流れもあり、平成28年1月1日以後の譲渡益から税率20.315%の申告分離課税へ変更となります。

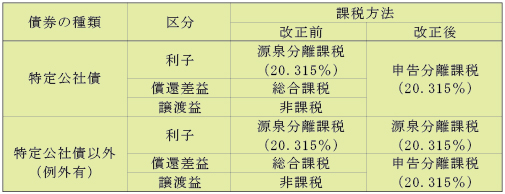

4.改正後の課税方法は公社債は、平成28年1月1日以後は特定公社債とそれ以外の公社債の2つに分けられ、課税方法が変更となります。特定公社債とは、国債・地方債・外国国債・公募公社債・上場公社債・平成27年12月31日以前に発行された公社債等です。

まず、特定公社債の利子は、源泉分離課税から申告分離課税へ変更となります。一方、特定公社債以外の公社債の利子は、源泉分離課税のままです。

次に、償還差益は種類に関係なく、総合課税から申告分離課税へ変更となります。

最後に、譲渡益は、現在の非課税から税率20.315%の申告分離課税へ変更となります。

5.特定口座への受け入れが可能に特定公社債は、上場株式等と同じ税制になり特定口座への受け入れが可能になります。特定口座が源泉徴収口座であれば、申告不要を選択することも可能ですし、他の特定口座との通算をするため確定申告を選択することもできます。

6.譲渡損との損益通算・繰越控除も可能に特定口座へ受け入れた公社債の利子・譲渡(償還)損益は、他の上場株式等の配当や譲渡損益との通算が可能になります。もちろん、特定公社債の譲渡により発生した損失の金額のうち、その年に損益通算してもなお控除しきれない金額については、翌年以後3年間にわたり繰り越しが可能となります。

7.私募債の利子については、節税封じ同族会社が発行した社債の利子は、税率20.315%の源泉分離課税で課税関係が終了するため、高額所得者であるオーナー役員の節税対策として私募債が利用されています。ここにメスが入り、改正後は総合課税の対象となり最高で55.945%の税率がかかることになります。

以上のように、金融所得一体課税への一環として特定公社債に関する税金も上場株式と同じ税制になります。基本的に、税率は20.315%とわかり易くなり、上場株式等の譲渡損が発生した場合は、特定公社債の利子や償還益等と通算し源泉徴収された税額を取り戻すことが可能になります。

あなたのお持ちの公社債、含み益がある場合は、相場の動向を見比べて非課税である今年中に売却されるのもいかがでしょうか。2015年4月15日