お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

143号

相続財産を譲渡した場合の取得費加算の特例が見直しに?

~会計検査院から優遇制度に物言いが~相続税の課税対象となった相続財産を売却する場合、相続税に加え、売却益である譲渡所得金額に対し所得税が課されます。但し、譲渡所得金額の計算過程で、納めた相続税を差し引いてもらえる優遇制度があります。

相続税納付のために相続財産を売却するような場合、納税者にとって大変有難いものですが、昨年10月19日、会計検査院から制度の内容を見直すよう指摘がありました。

1.制度の趣旨と概要「取得費加算の特例」と呼ばれているこの制度は、税負担を軽減する目的で昭和45年に創設されました。

譲渡所得金額の計算上、収入金額から控除する「取得費」に納付した相続税のうち一定額(以下、「取得費加算額」という。)を加算する仕組みになっています。

つまり、取得費加算額が大きければ大きいほど、譲渡所得金額は小さくなり、所得税も少なくなります。

但し、取得費加算額には上限が有り、譲渡所得金額が零になるところで打ち止めです。また、適用を受けられるのは、相続開始から3年10か月以内の売却に限られます。

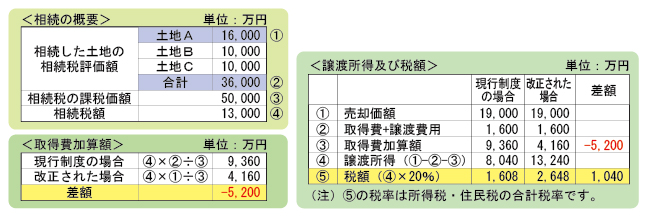

2.平成5年改正で土地等の譲渡に大盤振る舞い昭和45年の特例創設当時、取得費加算額は土地等とそれ以外の財産を区別することなく、「譲渡した相続財産に対応する相続税額」に限られていました。

その後、平成5年の税制改正で、土地等に係る取得費加算額が大幅拡大。「相続した全ての土地等に対応する相続税相当額」とされました。上記の算式の分子の下線部分が「全ての土地等の価額」となります。

これにより、例えば下のA・B・Cという3つの土地を相続し、そのうちのAだけを譲渡したような場合(※)、Aの譲渡所得の金額の計算上、譲渡していないB・Cに対応する相続税までも取得費に加算できることとなったのです。

3.平成5年改正の背景平成5年の改正は、バブル期の地価高騰を抑制するための土地課税強化により、土地譲渡税の負担が重くなり過ぎたことに配慮して行われました。

しかし、実際には別の事情もあったようです。

改正当時、バブル崩壊により地価は下落し土地取引も停滞。相続税評価額が実勢価格を上回る逆転現象が起き、物納が激増。その一方で国側は、収納した土地の売却処分が進まず頭を痛めていました。

何としても物納から現金納付へシフトさせたい。大胆な優遇措置の本音はそこにあったと思われます。

4.会計検査院の指摘今回、会計検査院は、平成5年改正で拡大された土地等に係る取得費加算額の適用範囲を見直すよう意見表示しました。

それによると、特例適用者のうち、譲渡していない土地等に対応する相続税の加算割合が著しく高い人が約半数。このうちの5人に1人は、譲渡所得税の負担が生じていません。また、平成5年改正により増加した取得費加算額は786億円。その結果、減少した所得税は118億円と試算されました。つまり、土地等を多く相続された方の中に、所得税が著しく軽減されている方がいることを問題視したのです。

また、当時30%であった譲渡所得税率(国税)は15%まで引き下げられ、物納件数も激減。状況が様変わりした現在、この土地等の特例の見直しは必然というわけです。

5.土地等の特例が無くなると・・・それでは、土地等の特例が有る場合と無い場合とではどの位の差が出るのでしょうか?上記2の例(※)で検証してみました。

この場合、土地等の特例が無いと、取得費加算額は約5千万円少なくなり、税額では約1千万円もの負担増となります。

6.特例の行方は?平成25年度の税制改正大綱では、取得費加算の特例の改正は見送られました。しかし油断は禁物!会計検査院の指摘後、数年以内に改正された制度は数多くあります。今後の動きが気になるところです。

2013年3月15日

-

142号

物納が終わっても税の軽減があります!

~物納後に忘れがちな固定資産税の減免申請等~相続税を金銭で一括納付することができないため、物納を選択する場合もあるでしょう。物納が許可された時はいままでの苦労もあり、これで終わったと肩の荷が下りるかも知れません。しかし、税の世界では気の抜きすぎは禁物。物納後にも税の軽減が受けられる制度が用意されています。

1.固定資産税・都市計画税の減免相続税の納税は金銭で一時に納付することが原則ですが、それができない場合には延納・物納という納付方法があることはご承知の通りです。 今回は、相続税納税のために土地(固定資産)を物納した場合を例として説明いたします。

様々な書類を用意した上での税務署への物納申請、その後の財務局による現地調査や細かな指摘事項もクリアし晴れて物納許可が下りました。確かに物納手続きはこれで一段落となりますが、忘れずに固定資産税・都市計画税(以下、「固定資産税等」といいます)の減免申請を行って下さい。

本来、固定資産税等はその年の1月1日時点で所有していたのであれば、その全額を納める必要があります。しかし、減免申請をすることにより、その年度分の固定資産税等のうち物納後の税負担の免除を受けることができる場合があるのです。

例えば東京都23区では、固定資産が相続税法の規定により物納された場合、減免申請した日以後の固定資産税等を減免する取り扱いがあります。なお、この取り扱いは条例で定める事項であるため、各市町村によって対応が若干異なります。そのため、減免可能か否かは物納した土地が所在する場所ごとに調べる必要がありますので注意して下さい。

2.減免される固定資産税等の額固定資産税等の減免はあくまでも申請を行った場合の取り扱いですので、申請書を提出することが必要です。 実際に減免される固定資産税等の具体的な金額は、各市町村により詳細が異なりますが、おおよそ次の1又は2の取り扱いとなっています。

減免対象税額については

1 減免申請日以降の納期限分を減免

2 物納(収納)された時以降の納期限分を減免(※東京都23区は1の取り扱い)

固定資産税等の前納分については1 前納分(一括納付分)は減免対象外(還付をしない)

2 前納分(一括納付分)も減免対象(還付がされる)(※東京都23区は2の取り扱い)いずれにせよ減免を最大限に受けたい場合には、物納対象としている固定資産は、

ことにより減免税額を多くすることが可能になるのです。

なお、固定資産税等を前納している場合には減免がなされないものだと認識されている方もいるようです。しかし、上記のように前納されていたとしても、減免のうえ税額還付を行う市町村もありますので思い込みには注意です。

3.条件付き物納許可後の更正の請求物納許可後に相続税の評価額を減額することが可能な場合もあります。

土地の物納では許可にあたり条件が付されることがあります。実務的には、土地を更地で物納する場合、物納許可後に土壌汚染や地下埋設物等の存在が判明した時は除去をしなければならないという条件が付けられます。

万一、物納許可後に土壌汚染等が発見された場合には除去の履行を求められることになります。(履行をしなかった場合には物納許可が取り消されます。)

このような場合には、既に申告した相続税について更正の請求を行い、土壌汚染等に係る土地であったとして評価額を減額し、税金を取り戻すことが可能です。

4.手続きは自己責任固定資産税等の減免申請や相続税の更正の請求は、その手続きはいずれも本人が行うものです。したがって、市町村や税務署の方から親切に言ってくれることは絶対にありません。

つまり、確定申告と同様あくまでも自己責任なのです。後の祭りとならぬよう忘れずにメリットを享受するようにしましょう。2013年2月15日

-

141号

税金いろいろ○×クイズ

~税金豆知識をお届けします!~今回は趣向を変えて、税についての○×クイズです。答えを隠しながらお読みください。正解数は自己申告です。開業20周年を記念して、全問正解の方にはATOから素敵な賞品が…!?詳細は最後に発表させていただきます。では、問1~問4まで、○か×でお答えください!

1.保険金について問1 死亡保険金が支払われる際、未払いの剰余金(配当金)、払戻しを受ける前納保険料の額を上乗せした金額を保険金受取人が取得する場合があります。上乗せ額は契約時の保険金ではないので、相続税の課税財産ではありません。正しいと思われますか?

答1 × これらの金額は保険約款等の規定に基づいて受け取るものであり、経済的実質は保険金と同じと考えられています。つまり、相続等により取得したものとみなされる保険金に含まれます。そこで、契約時の保険金額に、未払いの配当金等を含めて相続税の申告をする必要があります。

そのため、配当金等の額を早めに確定させなければなりません。また、保険金の受取額を相続税の支払いに充てる場合もあります。手続きは落ち着いてから・・・とついつい後回しにしてしまうことも多いようですが、申告期限は情け容赦なく到来します。いずれにしても早めの手続きをお願い致します。

2.国民健康保険からの葬祭費について問2 国民健康保険に加入していた被相続人の死亡により支払われるものとして葬祭費があります。葬祭費は相続が発生したことを原因として受け取るものなので、相続税の課税財産になります。正しいと思われますか?

答2 × 葬祭費は保険給付のひとつで、被相続人の死亡により支給されます。国民健康保険法において保険給付については「租税その他の公課の禁止」が規定されています。つまり葬祭費には相続税は課されません。

また、国民年金基金から支給される死亡一時金についても国民年金法に「公課の禁止」が規定されています。そのため葬祭費と同様に相続税は課されません。

税法の知識だけではなく、様々な法令の知識を駆使して相続税の税額を計算する必要があります。

3.消費税の納税義務者について問3 私たちの生活と切り離せない税金として消費税があります。私たち消費者が負担している税金を事業者が国に納付することが一般的なため、負担者以外の者が納付する「間接税」に区分されます。しかし、一般消費者が国に直接納付することもあります。正しいと思われますか?

答3 ○ 消費税の納税義務者は国内取引の場合事業者です。ただし、輸入取引の場合はサラリーマンでも専業主婦の方でも納税義務者となります。

海外旅行からの帰国時、飛行機の中で縦長の紙(「携帯品・別送品申告書」)を記載されたことがあると思います。何気なく記載している紙ですが、申告書を作成されているのです。この申告書に記載された品名、数量、金額等が、旅行者の免税範囲を超えると消費税を納付することになります。

(注)消費税以外の関税等の申告も同時に行っています。

4.源泉所得税について<ラスト問題>問4 源泉税は役員報酬、給与又は弁護士等の報酬を支払った際に関係してくる税金です。しかし、不動産売買時にも源泉税の徴収、納付義務が生じる場合があります。正しいと思われますか?

答4 ○ 非居住者の方から不動産を購入した場合、原則として購入された方(代金支払者)に源泉税の徴収、納付義務が発生します。

購入した者は、購入対価の10%(平成25年から10.21%)に相当する源泉税を控除した残額を非居住者に支払い、その後、源泉税を納付します。

役員報酬等の支給により生じる通常の源泉税について「納期の特例」(半年に1度の納付)を適用されている方はご注意ください。非居住者から不動産を購入したことにより生じた源泉税は、特例と関係なく、翌月10日までに納付しなくてはなりません。

本来は非居住者が譲渡にかかる所得税を確定申告することで課税が終了します。しかし、非居住者と言うこともあり、課税モレを防ぐためにこのような仕組みとなっています。

5.結果発表!お疲れ様でした!いかがでしたか?全問正解の方はいらっしゃいましたか?問4は普段の生活とはあまり馴染みがないので、難しかったのではないでしょうか?そのような難問を正解され、みごと全問正解された方、おめでとうございます!なんと豪華海外旅行の権利のみを獲得です!!

ただし、費用のご負担はお願いいたします。

最後までお付き合いいただき、ありがとうございました。2013年1月15日

-

140号

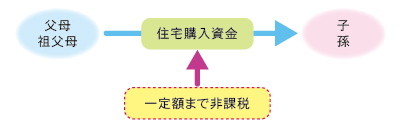

住宅購入のための資金贈与が最大1,310万円まで無税に

~住宅取得資金等贈与の非課税制度を活用しよう~いよいよ子供がマイホームを購入することになったが、親として子供の独立を応援したい…。そんな方に是非活用して頂きたい制度があります。

1.住宅取得資金贈与の非課税制度

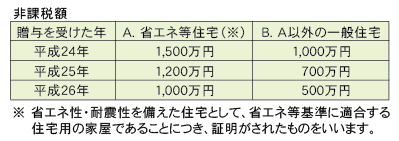

父母、祖父母などのいわゆる直系尊属からの贈与により取得した住宅取得資金(住宅の取得又は住宅の増改築のための資金)については、一定の要件を満たせば、次の表の金額まで非課税となります。

さらに基礎控除の110万円を合わせると、平成25年中の贈与であれば、最大1,310万円(1,200万円+110万円)まで無税でお子様への贈与が可能となります。

2.対象となる人は?(1)贈与する側

・直系尊属(父母、祖父母)であること

・養親は含まれますが、配偶者の直系尊属は対象外です。

(2)贈与を受ける側(特定受贈者)

・国内に居住していること(海外に居住していても、日本国籍を有し、一定の場合は認められます。)

・その年1月1日において20歳以上であること

・その年分の合計所得金額が2,000万円以下であること

3.どんな住宅が対象になるの?・受贈者の居住用家屋(国内に所在)であること

・家屋の床面積のうち、2分の1以上が居住用であること(店舗併用住宅の場合は注意が必要です)

・登記簿上の床面積が50平方メートル以上240平方メートル以下であること(共有の場合は全体で、区分所有の場合は区分所有部分で判断します)

中古等の既存の住宅の場合、増改築等の場合も一定の条件を満たせば対象になります。

4.適用を受けるためには・・・贈与を受けた年の翌年3月15日(贈与税の申告期限)までに、その資金で住宅を取得等し、居住している必要があります。もし諸事情により居住できていない場合であっても、遅滞なく居住する見込みであることが確実であれば認められます。また、受贈者の戸籍謄本、住民票の写しなど、要件を満たすことを証明するための書類を添付し、贈与税の期限内申告をしなければなりません。

5.二世帯住宅の場合も適用を受けられるの?どのような所有形態によるかで変わります。

・全体を父と子で共有した場合

上記3.(2)、(3)の床面積の判定は、全体で判定することになります。従って、父の居住部分、子の居住部分を合わせた全体の床面積の合計を50平方メートル~240平方メートルの範囲内におさめる必要があります。また、店舗併用住宅では、居住用部分が全体のうち2分の1以上でなければいけません。なお、ここでの注意しなければならない点は、共有の持分が、資金贈与を考慮した後の負担割合と同じである必要があります。もし相違すると、差額部分は贈与税の対象となってしまうからです。

・父と子で区分所有した場合

区分所有の場合の床面積の判定は、それぞれの区分ごとに行います。従って、子の専有部分が50平方メートル~240平方メートルの範囲内であれば適用できます。なお、一体の家屋を区分所有として登記するためには、原則として、それぞれの部分が明確に区分されており、独立性がある必要があります。区分所有による登記ができるかどうか事前に土地家屋調査士にアドバイスを受けることをお勧め致します。

6.相続時精算課税制度との併用も可相続時精算課税制度と合わせて、適用を受けることもできます。この場合、相続時精算課税の特別控除2,500万円と合わせて、平成25年であれば、最大3,700万円(1,200万円+2,500万円)まで無税で贈与を行うことができます。ただし、非課税の1,200万円を超える部分は、相続時に相続財産として精算されるので、注意が必要です。相続時精算課税制度は、特定贈与者の年齢が65歳以上であることが要件となりますが、この住宅取得資金に係る制度は、65歳未満でも相続時精算課税の適用を受けられます。

このように、子を想う親御さんにとってはかなり魅力的な制度です。筆者の私も、今回はこの原稿を是非父に読ませたいと思っています。2012年12月14日

-

139号

相続放棄をした人に、生命保険金???

~受取の是非と相続税申告について~母が生前、放蕩三昧をしてきた次男の尻拭いをし、まとまった資金を生前に何度も贈与してきたことから、母の死後、次男には相続放棄をしてもらった。他の相続人(長男と長女)が、これでやれやれ(関わらなくても済む)と思っていたところ、次男を受取人とした多額の生命保険金(以下「死亡保険金」と言います。)が出てきた。次男は、この死亡保険金を受け取ることが出来るのでしょうか。他の相続人はこれを阻止できるのでしょうか。相続税の計算上、気になる点も併せてまとめてみました。

1.相続放棄とは相続放棄とは、被相続人の預貯金や不動産などのプラスの遺産だけでなく、借金などの債務も含めた全ての遺産を相続しないこととするものです。原則として、相続開始から3か月以内に家庭裁判所に相続放棄申述書を提出します。

相続の放棄をすると、民法上「初めから相続人でなかったものとして」みなされます。従って、相続放棄をした人には代襲相続は発生せず、遺産は残りの相続人(長男・長女)のみで分割すればよいことになります。つまり、相続放棄をした人=次男は遺産分割協議には参加できないのです。

2.死亡保険金の受取人生命保険契約をする場合、通常、死亡保険金の受取人を指定します。受取人が指定されている場合、遺産分割の対象にはなりませんから、遺産分割協議書への記載の必要もありません。従って、次男は他の相続人の許可も必要なく受取が可能なのです!

3.相続税は?では、この「死亡保険金」の税金はどうなるのでしょうか。被相続人が保険料を負担している場合は、相続税の対象となります。死亡保険金は、民法上の相続財産とはいえない場合もあり、相続税では、相続により取得したものとみなして課税しています。相続放棄をした人は、相続人ではないため、遺贈により取得したものとみなして課税されます。いずれにしても、次男は「遺贈」で取得した相続税分を納税する必要があります。

4.「相続」した場合との違いは・・・具体的に、相続税を計算する場合に相続放棄をした人がいるとき、非課税規定の適用を受けられません。相続人1人当たり500万円の非課税規定は、相続人であることが条件であるからです。例えば、死亡保険金1,500万円(受取人次男=相続放棄)、相続人2人(長男・長女)の場合は、非課税枠はありません。一方、同じ死亡保険金1,500万円でも、受取人が相続人である長男や長女であれば、法定相続人が3人となるため非課税枠は1,500万円(500万円×3人)となります。(法定相続人については「5」参照)

ちなみに、退職金の1人当たり500万円の非課税規定も相続放棄した人は同様に適用が受けられません。

5.相続放棄した場合でも・・・一方、相続放棄をした人が「遺贈」で取得しても「相続」の場合と変わらない点もいくつかあります。

まず、第一の点は、遺産に係る基礎控除を相続放棄をした人も適用できることです。

基礎控除は、≪5,000万円+1,000万円×法定相続人の数≫となります。「法定相続人」とは、民法に規定する相続人をいいます。相続の放棄をした人がいても、相続の放棄をしなかったものとした場合の相続人の数とされているからです。この事例ですと、法定相続人は、長男・長女・次男の3人ですので、8,000万円(5,000万円+1,000万円×3人)となります。

第二の点としては、配偶者に対する相続税額の軽減規定を適用できることです。

これは、配偶者が法定相続分又は1.6億円のどちらか大きい方までは相続税がかから配偶者が法定相続分又は1.6億円のどちらか大きい方までは相続税がかからない制度です。配偶者が相続を放棄した場合であっても、当該配偶者が遺贈により取得した財産があるときは、この軽減規定の適用があります。

第三の点としては、相続放棄をしても相続税の2割加算がないことです。

相続税の2割加算とは、相続や遺贈によって財産を取得した人が、その被相続人の「一親等の血族及び配偶者以外」である場合に、その人の相続税額にその相続税額の2割を加算することです。この事例の次男は、相続放棄はしていますが、「一親等の血族」ですから2割加算の対象者から除外されることになります。

6.思わぬ生命保険金以上のように、次男が相続放棄をしてもその次男が受取人の「死亡保険金」がある場合は、次男以外は受け取れず、他の相続人も対抗は出来ません。しかも、その「死亡保険金」は相続税の課税対象となることから、全体の相続税にも影響が出てきます。多額の死亡保険金が相続財産に加わると、相続税率が上がり(累進税率の為)、相続税が増えることになります。他の相続人にとっては、相続から排除したつもりが思わぬ落とし穴になりかねないのです。

かなり昔にかけた保険契約には、この事例のような思わぬ(誰も気づかぬ)保険金がある場合も十分あり得ます。保険金受取人までチェックするなど保険内容を吟味して、一通り財産を事前に調べておくことも一つの相続対策かもしれません。2012年11月15日

-

138号

自主再建中のゴルフクラブ会員権を譲渡した場合の取扱いが変更に

ここ数年来、税制改正で次こそゴルフ会員権の譲渡損と他の所得との損益通算は廃止されるのでは、と噂されてきましたが、平成24年現在、損益通算は可能です。バブル時代に購入したゴルフ会員権については、売却できたとしても購入時の金額を大幅に下回る金額でしか取引されていないのが昨今の実情ですから、損益通算はせめてもの救い、というところでしょうか。

そんな中、国税庁のホームページで、ゴルフ会員権を譲渡した場合の取得費について、従来の取扱いを一部変更するということと併せて、その取扱いが明文化されました。

1.従来の取扱いこの8月に行われた今回の取扱い変更は、6月に確定した東京高裁の判決に基づくものです。譲渡の収入金額から差し引く取得費として従来認めていなかったものを、認めることとするというもので、私たちに有利となる変更です。

対象となるのは、預託金会員制のゴルフ会員権で、破たんしたゴルフ場経営会社が会社更生法に基づく更生計画等により、ゴルフ場の営業は続けながら自主再建を目指している、というケースのものについてです。

このような会社のゴルフ会員権について、更生手続等で預託金の全部が切り捨てられた場合には、更生手続きの前後では会員権が資産として同じものではなくなった、という考え方から、全額切り捨てとなった預託金はもちろん、更生手続き前の会員権取得のために支払った入会金も取得費とは認めない、というのが従来の取扱いでした。

このような会員権は、入会当時は高額の預託金や入会金が必要な会員制であったとしても、預託金切り捨てによって、プレー権程度の価値の非常に低い価格でしか取引されないこととなってしまいました。そして、新たにそのプレー権のみの会員権を、切り捨て時の時価で取得したものとされてしまいました。つまり、売却したとしても、事実上、損失は生じなかったのです。

2.これからの取扱い今後の取扱いは、次のようになります。

預託金会員制ゴルフ会員権が、会社更生法に基づく更生計画による更生手続等によって預託金の全額を切り捨てられたことにより、優先的施設利用権(いわゆるプレー権。以下同じ)のみのゴルフ会員権となったときであっても、次のような状況があって、そのプレー権は更生手続等の前後で変更なく存続し同じものとして認められる場合には、譲渡した際の収入金額から控除する取得費は、更生手続等前の預託金ゴルフ会員権を取得したときのプレー権部分に相当する金額、つまり入会金相当額とします。全額切り捨てられた預託金部分は従来どおり控除できません。(1) 会社更生計画等の内容から、更生手続等の前後で会員の選択等にかかわらず、プレー権が変更なく存続することが明示的に定められていること (2) 更生手続等でプレー権のみの会員権となるときに、新たに入会金の支払いがなく、かつ、年会費等納入義務を約束する新たな入会手続きが執られていないこと なお、預託金の一部のみが切り捨てられたものは、従来どおりで変更はありません。切り捨てが10%でも90%でも切り捨てられた金額は認識せず、取得価額から減額しないものとします。つまり、取得費は、購入時に支払った預託金100%と入会金相当額の全額となります。

いずれにしても、更生手続き前後で会員としてなんら変わりない地位を有し続けているかということがポイントになります。

3.取扱いの変更は過去にも遡及今回の取扱いの変更は、過去分にも遡及します。判決等により取扱いが変わったものについては、後発的事由による更正の請求という手続きを取ります。ただし、申告期限から5年以内のものに限られます。

平成23年分は通常の更正の請求期間内であるため申告期限の翌日である平成24年3月16日から5年間、平成19年分から平成22年分についてはこの取扱いの変更を知った日から2ヶ月以内に、更正の請求を行う必要があります。この期間内の申告で、該当する譲渡を変更前の取扱いで申告された方は、早急に手続きが必要です。

4.譲渡損失の損益通算ゴルフ会員権の譲渡は「譲渡所得」なのですが、これに対する税金の計算方法は、土地建物等の分離課税の譲渡とは違います。給与や不動産といった他の所得と合計して税額を計算します。これを「総合課税の譲渡所得(以下、総合譲渡)」といいます。

また、不動産の譲渡による損失は他の所得とは通算することができませんが、総合譲渡の計算で生じた損失は、給与所得等から差し引くことができます。

もちろん、総合譲渡となる他の資産の譲渡益との通算も可能です。例えば金の譲渡も総合譲渡として計算します。金価格の上昇で利益の出る売却をなさる方が多くなっているようですので、こうした益との通算ができます。

取扱いの変更により、該当するケースでは取得費が多く計上できることとなり、残念なことではありますがその分損失も多くなります。預託金全額切り捨てのゴルフ会員権について処分をもうあきらめていた方、要件を満たしていれば、悔しいけれど売却することにより、少し税金という形で取り戻せるかもしれません。2012年10月15日

-

137号

小規模企業共済を活用しよう!!

~所得税対策、相続税対策にかなりお奨めです~預貯金をしてもほとんど利息のつかないこのご時世、安全で、利回りが高く、有利な税制が設けられている小規模企業共済は、所得税、相続税対策としてお薦めです。

1.制度の概要小規模企業共済制度は、独立行政法人中小企業基盤整備機構が運営する共済制度で、小規模企業の個人事業主等の廃業、会社等の解散、第一線を退いたときの生活の安定又は事業の再建等を図る資金をあらかじめ準備しておくためのものです。小規模企業者の相互扶助の精神に基づき、自らの拠出による共済制度を確立することによって、小規模企業者の福祉の増進と小規模企業の振興に寄与することを目的としています。

2.加入資格小規模企業共済には加入資格があります。名称のごとく大規模な事業を営む者は加入資格がなく、小規模な事業を営む個人事業主(共同経営者を含みます。)又は会社の役員に限られます。規模の判定は、従業員の数により行い業種により異なります。例えば、不動産業を営む場合は、常時使用する従業員の数が20名以下となっています。

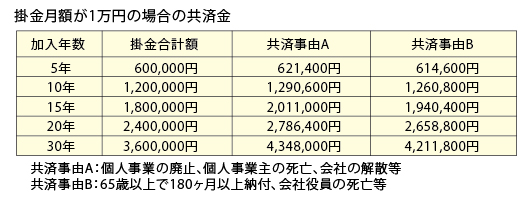

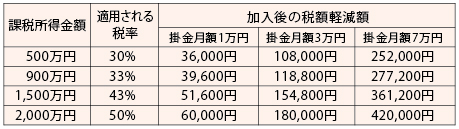

3.預金するなら加入しよう同制度を運営する中小企業基盤整備機構は独立行政法人ですので、民間の銀行よりも破綻する確率は低く安全です。しかも、将来の共済金は、次表のとおり掛金元本をわることなく、利息相当部分は預金の数倍となっており、長く加入するほど共済金が多くなります。(任意で解約した場合や規約に違反した場合等は掛金元本を割ることがあります。)

4.所得税対策(1)所得控除

掛金は税法上、全額を小規模企業共済等掛金控除として、課税対象となる所得から控除できます。掛金は月額1,000円から70,000円の範囲内(500円単位)で自由に選べますので、資金繰りと相談しながら無理なく支払いができます。所得税等の軽減の効果としては、以下の表のとおりとなります。例えば、月額7万円の掛金を支払うと年額84万円になります。課税所得が2,000万円の方であれば、実質84万円の貯金をすることにより、所得税及び住民税が42万円も軽減されることになります。

(2)退職所得控除

共済事由や受取方法により、課税関係は異なりますが、65歳以上の方で15年以上加入した場合、または事業を廃止した場合で共済金を一括受領するときは、退職所得として所得税が課税されることになります。本来は掛金元本の払戻しであり、利息相当部分だけが課税対象と考えられますが、掛金はすでに所得控除しているので二重の控除はできません。本来、全額課税対象と考えられますが、退職所得扱いのため、退職所得控除(例えば、勤続年数が10年の場合は400万円、25年の場合は1,150万円となります。)が適用され、2分の1課税と優遇されています。

・退職所得の計算方法

(収入金額-退職所得控除額)×1/2=退職所得

※小規模企業共済の場合、組合員であった期間となります。(1年未満の端数切上げ)

5.相続税対策生前、共済金を受取ることなく亡くなり、相続人が共済金を受け取った場合は、「退職手当金等」として相続財産となります。この退職手当金等には、親族間の生活協同関係に配慮して非課税規定が設けられており、例えば、相続人が配偶者と子2人の合計3人の場合、「500万円に法定相続人の数(3人)を乗じた金額」の1,500万円までが非課税となります。

個人事業主には、退職金というものがありませんし、資金繰りの都合上死亡退職金を支払えない場合も多いかと思われますので、小規模企業共済によりこの非課税制度を利用して、納税資金の準備等として有効に活用して頂きたいです。2012年9月14日

-

136号

老人ホーム入所と小規模宅地等の減額特例の適用

~「生活の拠点」は”自宅”それとも”老人ホーム”?~自宅の敷地についての「小規模宅地等の減額特例」。適用できれば80%の減額です。240平方メートル部分までという面積制限はありますが、例えば1億円評価の土地が2,000万円になります。適用できるか否かで相続税額に大きな差が生じることが多いのです。

ところで、老人ホーム入所後に死亡した場合、自宅の敷地についてこの減額特例を適用できるのでしょうか。

1.自宅の敷地への減額特例の適用居住用宅地についての小規模宅地等の減額特例は、『居住の用に供されていた宅地等』について適用されます。具体的には、「生活の拠点」といえる建物の敷地がその対象です。老人ホームに入所していたとしても「生活の拠点」が自宅にあると言えるのであれば、自宅敷地についてこの減額特例が適用できることになります。

いずれの建物に「生活の拠点」があるかは、日常生活の状況、建物への入居目的、建物の構造及び設備の状況などの事実を総合勘案して判定することとされています。

2.事例の設定(自宅が"空家"となる場合)今回は、次の条件設定での検討とします。

・

・

・被相続人は、介護を受けるため介護用老人ホーム(終身利用権取得)に入所し、退所することなく死亡。

被相続人の配偶者は既に死亡しており、老人ホーム入所後、自宅は空家のまま。

自宅とその敷地は、別居の子(3年超の期間、賃貸住宅に居住)が相続し、相続税の申告期限まで保有。

3.4つの判定要素判定要素は次の4項目です。「生活の拠点」が自宅にあるとして、その敷地について減額特例の適用を受けるには、原則、4項目の全てをクリアする必要があります。

ア 被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所したこと。 イ 被相続人がいつでも生活できるよう自宅の維持管理が行われていたこと。 ウ 入所後あらたに自宅を他の者の居住の用その他の用に供していた事実がないこと。 エ 被相続人又はその親族が、老人ホームの所有権あるいは終身利用権を取得していないこと。

4.判定要素はどのような意味があるか(1)介護の必要性(判定要素ア)

介護を受ける目的で老人ホームに入所されるケースのほか、介護の必要がなくても、将来のことを考え入所されるケースもあると思います。後者(介護の必要なし)の場合、老人ホーム入所時に「生活の拠点」が自宅から老人ホームに移転したことになり、自宅の敷地は、『被相続人の居住の用に供されていた宅地等』に該当しないことになります。このことは、亡くなる直前に要介護状態になったとしても結論が変わるものではありません。あくまでも入所時の状況で判定します。

(2)自宅の維持管理状況(判定要素イ及びウ)

「自宅」=「生活の拠点」といえるためには、いつでも住める状態(起居可能)であること、すなわち、親族等によって維持管理がなされていることが必要です。自宅に戻る見込みはないと考え、寝具などの生活用品を処分したり、自宅を賃貸に供したりしたような場合には、その時点で「生活の拠点」といえないことになります。

(3)終身利用権等を取得していないこと(判定要素エ)

まず、入院のケースを考えてみましょう。病気のため入院し、退院することなく死亡した場合です。入院は治療のためで、病気が治癒すれば自宅に戻ることは明らかです。そうすると、入院はあくまで「一時的」なもので、病院に「生活の拠点」を移したことになりません。なお、ここで言う「一時的」なものかどうかは、入院期間の長短という時間的なものではなく、入院の必要がなくなれば自宅に戻る状況と言えるかどうかで判定されます。

介護の必要があり介護用老人ホームに入所した場合も同様です。介護の必要がなくなれば、自宅に戻ると言えるのであれば、その入所は「一時的」なものとなります。この点、老人ホームの終身利用権等の取得という事実は、「一時的」なものかどうかの判定において、大きなマイナス要因とならざるを得ないのです。一般には「生活の拠点」が老人ホームに移ったと判断されてしまうのです。

高齢者が要介護となった場合、その後、介護の必要がなくなるケースは少ないのかもしれませんが、特別養護老人ホーム(特養)や賃貸形式等の介護用老人ホームであれば、入院の場合と同様に、その入所が「一時的」なものと判断されるケースも多いようです。

5.本事例の場合は・・配偶者や同居親族がいない状況で、賃貸住宅に3年超の期間居住する子が被相続人の自宅敷地を相続し、申告期限まで保有していますから、取得者要件や保有継続要件は充足しています。問題となるのは老人ホームへの入所が「一時的」なものといえるかどうかです。「生活の拠点」の判断は、本来、住居の所有形態(自己所有・賃貸)で結論が左右されることはありません。しかし老人ホームでは、終身利用権が取得されていると、介護のための「一時的」なものというよりも新たな「自宅の取得」という印象が強くなります。個々の事実関係を検討する必要がありますが、一般には、自宅の敷地への減額特例の適用は困難と考えられます。

2012年8月15日

-

135号

売ってないのに譲渡所得!?にご用心

土地や建物を売って利益が出たら譲渡所得税が課税される。当たり前のこととしてご存知の方も多いのではないでしょうか。しかし、所得税法では、売っていないのに譲渡として課税されてしまう場合があるのです。今回は、そのような一般常識からは例外と言える所得税法上の取扱いをご紹介します。

1.所得税法における譲渡所得とは単に資産を引き渡して対価を得るという一般的な売買だけでなく、対価の授受がなくても譲渡所得として課税されることがあります。これは、所得税法が資産保有期間中の価値増加分を譲渡所得としているためです。

以下、代表的なケースについて具体例をあげて説明いたします。

2.譲渡所得とされるケース(1) 借地権等の設定

建物または構築物の所有を目的とする借地権等を設定するケースです。その対価として支払いを受ける金額が、土地の時価の2分の1を超える場合には、その対価の額で借地権等の譲渡があったものとして譲渡所得の計算をします。

ちなみに、対価の額が土地の時価の2分の1以下である場合には、不動産所得の収入金額となります。

(2) 代物弁済

代物弁済とは、例えば、Aから3,000万円の借金をしているBが、現金による返済に代えてAに時価3,000万円の土地を引き渡し、債務を消滅させる契約を言います。

この場合、Bは土地を3,000万円で譲渡したものとして譲渡所得の計算をします。

ただし、その代物弁済が資力を喪失して債務を弁済することが著しく困難な場合において一定の要件に該当するときは、譲渡所得は非課税とされます。

(3) 離婚による財産分与

例えば、離婚による財産分与として、夫が自己名義のマンションを妻に引き渡した場合、所得税法上は次のように取り扱われます。

夫は、財産分与義務の消滅を対価とする資産の譲渡をしたとみなされます。したがって、分与時の時価でマンションを譲渡したものとして譲渡所得の計算をしなくてはなりません。

ただ、この場合、居住用財産の譲渡をした場合の特例が使える可能性がありますが、ここでは詳述いたしません。

一方妻は、財産分与請求権に基づいてマンションを取得したに過ぎず、贈与により取得したものではないと考えるため、贈与税は課税されません。

しかし、その取得した財産の価額が、婚姻中の一切の事情を考慮して過当であると認められる場合には、その過当である部分の価額については贈与税が課税されます 。

(4) 法人に対する現物出資

現物出資とは、法人の設立や増資等に際して金銭以外の財産により出資して、その法人の株式等を取得することをいいます。

例えば、法人の設立時に個人が時価5,000万円の土地を出資し、5,000万円相当の株式を取得したとします。この場合、出資した個人は取得した株式の時価である5,000万円で土地を譲渡したものとして、譲渡所得の計算をします。

(5) 限定承認による相続及び包括遺贈

相続人は、相続する財産を限度として、被相続人の債務を弁済すべきこととして相続の受諾をすることができます。これを限定承認と言います。なお、相続財産を特定されず、一定の割合を指定されて遺贈を受けた人(包括受遺者といいます)も相続人と同一の権利義務を有するため、限定承認をすることができます。

被相続人が、財産より多くの債務を抱えている場合に限定承認を選択されるかと思いますが、税務上は相続税ゼロだけでは終わりません。限定承認により不動産等を相続した場合、相続開始時の時価で被相続人から相続人に対して譲渡があったものとされるのです。

(6) 法人への贈与及び遺贈

個人が、法人に不動産等を寄付した場合には、寄付した時のその不動産等の時価により譲渡をしたものとして譲渡所得の計算をします。

また、被相続人が法人に不動産等を遺贈した場合には、相続開始時の時価により譲渡をしたものとして譲渡所得の計算をします。この場合、被相続人の譲渡所得の申告は相続人等が行うことになります。

以上ご紹介の通り、何気なく行った行為に思わぬ所得税がかかってしまうことがありますので、十分ご注意ください。2012年7月13日

-

134号

代償分割を行った時の相続税の計算

~思わぬ税負担が発生しないために~相続が発生すると遺言がある場合を除き、各相続人が具体的に遺産を相続するためには遺産分割協議を行う必要があります。この分割協議が行われない限りは、全遺産は一時的に各相続人の共有状態となっているに過ぎません。

1.遺産の分割方法遺産の分割方法には、現物分割、代償分割及び換価分割の3種類の方法があります。それらの内容は次のとおりです。

(1)現物分割・・・遺産そのものを各相続人がそれぞれ取得する方法

(2)代償分割・・・一部の相続人が財産の現物を取得する代わりに、他の相続人に対して債務を負担する(金銭等を支払う)方法

(3)換価分割・・・財産の全部又は一部を金銭に換価した上で、その換価代金を各相続人にて分割する方法遺産分割の方法は制限があるものではありません。どれか1つの分割方法によっても構いませんし、複数の分割方法を組み合わせて行うことでも当然問題はありません。

上記(2)の代償分割の良い点は、現物の財産だけでは各相続人の取得割合に合致するような遺産分割を行うことが難しい時の調整弁として役立つ点です。

2.代償分割時の相続税の計算方法代償分割を用いた遺産分割を行った場合には、各相続人が取得する相続財産は次のように計算されます。

(1)代償財産の交付を受けた者(金銭等の受領側) ⇒取得した現物財産の相続税評価額+受領する財産

(2)代償財産を交付した者(金銭等の支払側) ⇒取得した現物財産の相続税評価額-支払う財産

上記のとおり、代償分割によるやり取り額を加減算するだけという単純な取り扱いとなっています。

また、受領する財産及び支払う財産の額は、相続開始時の相続税評価額によって計算することが原則です。したがって、授受するものが金銭の場合には金銭額そのものとなります。

3.計算方法の特例を活用する代償分割時の計算方法は2で述べたとおりです。しかし、この計算式を単純に適用すると大きな問題が生じる場合があります。

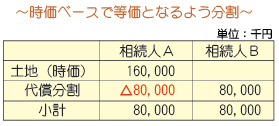

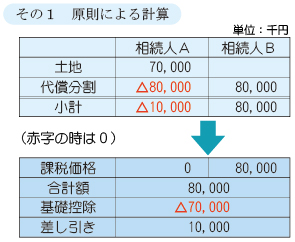

(計算例)・ 相続人はA及びBの2名、基礎控除額7千万円。 ・ 相続財産は、土地(相続税評価額7千万円、時価1億6千万円)。 ・ 分割方法はAが土地を相続し、Bに対して8千万円の金銭を支払う代償分割。(時価ベースでは等価)

相続税評価額=基礎控除額のため相続税は発生しないと思われますが、時価ベースによる金銭授受を加味すると1千万円に対する相続税が発生する結果となります。

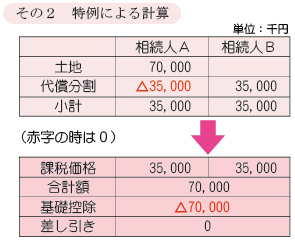

代償分割の金銭授受額は次の算式にて計算することもできるとされています。

「8千万円×7千万円/1億6千万円=3千5百万円」

つまり、代償額を相続税評価額ベースに引き直すということです。

この計算を用いれば結果として相続税は発生しません。

4.税負担も考慮の上で調整を図る今回は話を単純化しましたが、計算方法によって大きな違いが生じます。実際には、他の財産や債務もあるためさらに複雑となります。また、代償の対象が金銭ではなく不動産である場合には交付者に譲渡所得課税も生じるため注意が必要です。代償分割は、そのやり方や選択する計算方法によって発生する税額に大きな差異が生じるということを認識しながら相続人間の調整を図ることが大切です。

2012年6月15日

-

133号

年末に向けて今から準備!?

~意外と知らない医療費控除~資産家の方だけではなく、本来なら確定申告の必要がないサラリーマンも活用する医療費控除。馴染み深いものではありますが、意外と知られていないことも・・・。今回は医療費控除について見直してみます。

1.医療費控除とは1年間に支払った医療費から保険金などで補?される額を控除した実質負担額から10万円(年間所得金額の5%(上限10万円))を控除した残額分、課税所得金額が少なくなる仕組みです。

所得税の税額は、所得金額から様々な項目の控除をした残額に税率を掛けることで計算されます。

10万円を控除した医療費にその方に応じた税率を掛けた金額分、税額が少なくなります。つまり、10万円を超えた医療費額と同額の税額が少なくなる訳ではありませんので、ぬか喜びにご注意ください。

2.一家団結! 交通費OK!意外と知られていないのですが、医療費控除の対象となる医療費は、申告するご本人分だけではありません。生計を一にする配偶者・その他の親族の医療費で申告する方が支払ったものも含めることができます。

生計を一にするとは、必ずしも同じ家で寝起きしているという状況を指しているのではありません。仕送りで生活されている一人暮らしのお子様、ご両親の医療費も含めることができます。ただし、その別居されている方が、その申告する方の仕送り分で生活しており、その方の医療費を申告する方が負担していることを前提としています。

また、医療費には通院に必要な交通費も含まれます。ただし、タクシー代は公共交通機関を利用することができない場合等に限り対象となりますので、ご注意ください。

3.人生いろいろ・・・老人ホームも・・・老人ホームにはいくつもの種類があります。次の4種の施設に支払った施設サービスの費用は医療費控除の対象となります。

(1)指定介護老人福祉施設

(2)指定地域密着型介護老人福祉施設

(3)介護老人保健施設

(4)指定介護療養型医療施設

ただし、入所しない場合であっても必要となる費用(理容代等)は控除対象になりません。また(1)(2)の施設に支払った費用は2分の1だけが対象となります。

4.おむつ代も医療費控除!おむつ代も医療費控除の対象となります。ただし、治療に必要とされることが条件になります。

その為、治療に必要なおむつであることを証明する、医師が発行した「おむつ使用証明書」を確定申告書に添付するもしくは、提出時に提示する必要があります。

では、2年目以降はどうなるでしょう?市町村長等が発行する「おむつ使用の確認書」(市町村によって名称が異なります)で代用することができます。なお、確認書の発行手数料は市町村によると思われますが無料のところが多いようです。

また、3でご紹介した施設に入居している方が介護保険給付の一環として支払ったおむつ代は、証明書の添付等が無い場合でも医療費控除の対象となります。

5.美容はダメ?医師に支払った医療費でも医療費控除の対象とならないものがあります。よく知られているものが「美容」のための費用です。

では美しくなるための費用は何でもだめなのでしょうか?一見すると対象とならないような費用でも、対象となるもののご紹介です。(1) おしゃれを楽しむために眼鏡は・・・と言う方に話題のレーシック(視力回復レーザー手術)。こちらは医療費控除の対象です。 (2) 歯科医で歯石を除去してもらうと口元が明るくなります。これは一般的には対象とならない費用です。しかし、歯周病治療の一環として行われた場合、保険対象となり、医療費控除もOKです。 (3) 年を重ねること、コンタクトレンズの長期・長時間使用等により、まぶたが垂れ下がる「目瞼下垂」。この症状の治療には手術が必要となり、医師の判断で、保険の対象となります。すっきり目元の為の医療費も対象となる場合があるのです。 同じく一般的には医療費控除の対象とならないものに健康診断の費用があります。治療に直接必要ないため、医療費控除の対象とされていないのです。

しかし、診断の結果、重大な疾病が発見され、治療した場合には、治療に先立って行われた診察と同じとされ、医療費控除の対象となります。

6.健康が一番!!電子申告の場合、領収書を申告書に添付する必要がありません。しかし、調査の際、領収書を提示できない状態では困ります。今から年末に向けて医療費の領収書の収集、保管をお願いいたします。

医療費控除を受けないで済む、健康一番!!とは言っても、10万円を超えそうなときは漏れなく領収書を集め、節税に励みたいものです。2012年5月14日

-

132号

「生計を一にする」親族に 支払う必要経費

~事業専従者給与を中心として~個人事業主が家族に給与等を支払う場合、その給与等は原則として必要経費にはなりません。事業主の所得を同一生計の親族へ形式的に分散をすることにより、所得税の負担減少を図ろうとすることを防止するためです。ただし、その例外として「事業専従者」という制度があり、一定の要件のもと、必要経費とすることが認められています。

1.「生計を一にする」とは?生計を一にするとは、日常生活において生活費をともにすることをいいます。簡単に言うと「財布が一緒」という意味です。同一の家屋に住んでいれば、二世帯住宅など公共料金や生活費などを完全に区別している場合を除き、生計を一にしていると言えます。また、同居している場合に限らず、日常生活を共にしていなくても勤務、修学等の余暇には共に過ごすこととしている場合、常に生活費等の仕送りが行われている場合も「生計を一にする」に含まれることになります。

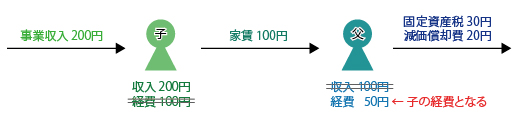

2.生計一親族に支払う必要経費個人事業主が、生計を一にする配偶者その他の親族に対して、給料、店舗の家賃などの対価を支払っても、必要経費とすることはできません。一方、その給料等の支払を受けた親族側においても、その給料等は受け取っていないものとして取り扱われます。また、その親族の必要経費、たとえば固定資産税、減価償却費、保険料や資産損失は、その親族ではなく、その事業主が負担したものとして必要経費になります。

具体的に説明しますと、例えば、子が父所有の建物を店舗として賃借し、事業を営んでいる場合は、下図の通りになります。父に支払う家賃は、子の必要経費とはなりませんが、父が支払う固定資産税、減価償却費等は、子の必要経費となります。一方、父側では、子から受ける家賃は収入とは取り扱われないことになります。

3.事業専従者の場合2.の例外として、親族への給与を必要経費とすることができる事業専従者の制度があります。生計を一にする配偶者その他の親族であること、年末現在15歳以上であること、年間のうち6ヶ月超の期間事業に専ら従事していること等の要件を満たしている「事業専従者」に対する給与が対象となり、青色申告者の場合と白色申告者の場合とで、取扱いが異なります。

(1)青色申告者の場合

事業主が、事業専従者に対して給与を支払った場合には、一定の届出書の提出を要件に、その給与の額のうち労務の対価として適正な金額を青色事業専従者給与として必要経費とすることができます。

この届出書の提出期限は、通常の場合、その年の3月15日までで、給与・賞与の支給金額、支給時期等を記載しなければなりません。なお、実際の支給額のうち、届出書に記載した方法に従い、記載されている金額の範囲内で支給されたものが必要経費として認められます。

(2)白色申告者の場合

事業主に、事業専従者である親族がいる場合には、その親族1人につき最高50万円(配偶者の場合には最高86万円)を必要経費とみなすことができます。

なお、青色・白色いずれの場合も、その給与の金額は、その事業専従者の給与とされますので、会社から支給される給与と同じように所得税が課税されます。また、給与額が少額であっても、控除対象配偶者、控除対象扶養親族、配偶者特別控除の対象から外されるので、注意が必要です。

4.Q&A(青色事業専従者給与について)(1)対象となる事業とは?

不動産所得、事業所得、山林所得のうち事業として行われているものが対象です。例えば小規模な不動産の貸付などは対象外となります。(白色申告者も同様です。)

(2)青色事業専従者が病気等により6ヶ月超の期間事業に従事できなかった場合は?

病気など相当の理由により1年を通して、「生計を一にする親族」として、事業に従事できなかった場合、従事ができる期間のうち2分の1超の期間専ら従事していれば認められます。

(3)青色事業専従者給与が事業主の所得よりも多い場合は?

従事状況などからみて適正な金額であると認められれば、必要経費にできます。事業主が高齢のため、事業主に代わって重要な職務に従事する場合、災害などにより、事業主の所得が著しく減少した場合なども認められます。ただし、日常的に青色事業専従者給与が、事業主の所得よりも多い場合は、給与の支給額が適正であるかどうか見直す必要があります。

適正額まで大丈夫、とは言ってもやはりある程度制限があり、法人にはかないません。益々の個人大増税時代を迎え、所得の分散と生前に相続人の方へ所得と財産の移転が可能な「所有型法人」を是非ご検討下さい。2012年4月13日