お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

57号

居住用財産を取得・譲渡した場合の所得税の特例

1.住宅は税金面でも特別扱い!

衣食住といいますが、着る物・食べる物と同じく住むところも私たちにとってなくてはならないものです。特に住むところは衣食と比べ高価なことから、いろいろな税負担を軽減する措置がとられています。

例えば消費税では住宅の家賃は非課税です。相続税は居住用の土地は小規模宅地の評価減で一定の面積までは80%引きの評価になります。贈与税では20年以上の婚姻期間の配偶者に一定の条件の下で居住用土地建物を贈与すると2000万円が控除されるという具合です。そんな住宅税制の中で今回は特に住宅を取得したり、売却したりした場合の税金にスポットを当ててみました。

2. 所得税の住宅の取得・売却に関する優遇今回は私たちが住宅を買ったり売ったりした場合の所得税を軽減する制度の概要をご紹介いたします。適用要件などはかなり細かいものも有りますのでご注意ください。

(1) 住宅を買った場合

①住宅ローン減税(住宅借入金等特別控除)

一定の人が一定の住宅等の新築・取得・増改築をした場合、住宅取得等のための一定の借入の年末残高(限度額有り)の1%または0.5%を所得税額から控除します。

(2)住宅を売って利益が出た場合

②3000万円特別控除(居住用財産の譲渡所得の特別控除)

居住用財産を譲渡した場合の利益から3000万円を控除することができます。

③所有期間10年超の居住用財産を譲渡した場合の長期譲渡所得の軽減税率

譲渡した年の1月1日で所有期間が10年超居住用の土地建物を譲渡した場合で一定の場合には、その所得のうち6000万円までは所得税10%(通常15%)住民税4%(通常5%)の低い税率が適用されます。

④居住用財産の買換え

居住用財産を売って、居住用財産を買った場合で一定の場合には売り買いが無かったものとみなして、売った利益が出ても課税しないという特例です。適用条件が細かくありますのでご注意ください。(3)住宅を売って損失が出た場合

⑤譲渡損失の損益通算及び繰越控除

一定の場合には、居住用財産を譲渡して生じた損失は、その年の他の所得と通算できます。通算しきれない場合には、翌年以後3年間(一定の年に限ります)繰り越すことができます。(4)併用適用

居住用財産の場合、売却したときはその代金で新しく購入することがよくあります。

さまざまな特例がありますが、同時にすべて使えるかというと、そうでもありません。

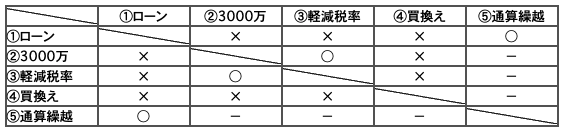

①ローン控除は②3000万円控除③軽減税率④買換えとの併用はできません。

②3000万控除と③軽減税率の併用はできます。

①ローン控除と⑤通算繰越の併用はできます。

②3000万円控除③軽減税率④買換えは利益が出たときの特例で、⑤通算繰越は損失が出たときの特例なので併用はありえません。

下表にまとめましたのでご参考にしてください。

どの特例も細かな条件がたくさんありますので、実際の申告に当たってはご注意ください。

住宅を買換える場合、どの組み合わせが有利か、よく検討する必要があります。

2006年2月15日

-

54号

家族の間だからこそきっちりと

~家族に贈与や貸付けをする際の注意点~1.預金の贈与を行う時の注意点

毎年コツコツと家族へ贈与を行うことで、生前にご自身の財産を家族へと移動させるという相続税対策があります。毎年の贈与額はそれほど大きくなくても、塵も積もれば山となるもので、10年20年と続ければ意外に大きな節税効果を生むものです。

このように毎年行う贈与の場合には、預金を家族名義の口座へ移動させる方法が多く見受けられます。ただし、その預金の移動が贈与であることを説明できないと、せっかく移動させた預金も、「家族への貸付金」や「名義預金」と認定されてしまい、贈与をしたつもりが、ご自身の相続財産になってしまう恐れがあります。

そうならないために、次のポイントをおさえることにより、本当に贈与が行われた実態を税務署に対して説明できるようにしておくと安心です。

① 贈与契約書を作成すること

② 贈与を受けた人が通帳や印鑑の管理を行い、預金を自由に使用できる状況になっていること

贈与は、贈与をする人の一方的な意思だけでは成立しません。贈与する人の「あげます」という意思と、贈与される人の「もらいます」という意思の両方があって初めて成立します。贈与契約書を作ることにより、贈与する人とされる人の意思が確認されていること、そして「いつ」「誰が」「誰に」「何を」「どれだけ」贈与をしたかを明らかにすることができます。

さらに、契約書という形式の他、贈与を受けた人が口座の管理を行っているという実態を兼ね備えていれば贈与があったことの証明になります。

2.貸付をする際の注意点逆に、貸付けたつもりが贈与と認定されてしまう恐れのあるケースもあります。

例えば、子供がマンションを買うにあたって、親が購入資金を貸してあげたとします。本当に貸付けであれば何も問題ありません。しかし貸付けとは名ばかりで、実は贈与だったということになると、子供の方は贈与税を払わなくてはなりません。

親族間でお金の動きがあった場合、それが贈与ではなく貸付けであることを証明するにはどのようにすればよいのでしょうか。ポイントは次の2つです。① 金銭消費貸借契約書を作成すること

② 金銭消費貸借契約書に記載された返済方法どおりに返済を実行すること金銭消費貸借契約書には、実行可能な返済方法を記載することが重要です。例えば月収30万円の子供が、毎月5万円ずつ返済をすることは可能と考えられます。しかし、月収30万円なのに毎月50万円も返済をする、というような実行が困難な返済方法を記載した金銭消費貸借書を作成しても、貸付けとは認められません。

契約書を作成したらそれで終わりではありません。契約書どおりに返済を実行しましょう。返済がされている証拠を残すため、振込みにより返済をすると良いと思われます。振込みという形態をとることにより、税務署に対し説明しやすくすることができるからです。ただし、振込みさえすれば良いということでは決してありません。

また、金銭消費貸借契約書を「公正証書」にすれば安心、とお考えの方もいらっしゃるようですがそれも大きな誤解です。結局、公正証書であろうがなかろうが、振込みをしようがしまいが結論は同じで、貸付けであるため返済しているという「実態」が重要なのです。

贈与にしろ貸付けにしろ、「実態はどうか?」がポイントです。いくら形だけを整えても税務署の目はごまかせません。せっかく実行したことが水の泡とならないよう、慎重にご検討下さい。2005年12月15日

-

53号

LLPがスタートしました!

去る8月1日、「有限責任事業組合契約に関する法律」(通称「LLP法」)が施行されました。LLPというのは今は馴染みのない言葉ですが、今後多くの人や会社が利用する制度になるかもしれません。今回は現時点で明らかになっていることを基に、制度の内容や特徴点などを整理し、今後の活用法を探っていきたいと思います。

1.LLPとは?有限責任事業組合(以下「LLP」といいます)とは、どんな事業体でしょうか。簡単にいえば、株式会社のような堅苦しい組織でなく、個人や法人が共同で事業を行う契約をして、それぞれが自由に力を発揮しながら事業を行う集まりです。

2.特徴は?次の3つに集約されます。

① 出資者全員が有限責任 出資者が出資額の範囲でしか責任を負わないため、高いリスクのある事業にも挑めます。 ② 内部自治の徹底 利益配分や責任分担について自由にルール設定ができます。例えば、資金力はないがノウハウを有する大学教授や優れた研究開発ができる者等を出資者に加え、提供されたノウハウや貢献度合に応じて利益配分を決定できます。取締役会など会社機関の設置も強制されず、組織も柔軟に決めることが可能です。結果として組合員の動機付けを高められます。 ③ 構成員課税の適用 税制面では、LLP段階では法人税課税がされず出資者に直接課税されるため、事業段階で法人課税がなされた上に出資者への配当に課税される煩わしさを回避できるメリットがあります。

3.注意点は?LLPの立ち上げにあたり次の点など注意が必要です。

・ 投資のみを行う者は出資者となれない ・ 出資は金銭その他の財産に限定 ・ 出資額を基礎に計算した金額を超える損失について損益通算の禁止(法人組合員についても損失は損金算入できませんが、翌事業年度以降に持ち越し最終的な段階で発生した利益と相殺できる見込みです) ・ 税理士など士業の事業や宝くじ・馬券の購入など組合の債権者に不当な損害を与えるおそれがある事業には活用不可 ・ 株式会社など法人格のある会社形態へ組織変更できない

4.活用方法は?3.に掲げる特徴により、次のような様々な共同事業が促される見込みです。

・企業同士や産学での連携によるリスクの高い事業への活用

(新商品の開発、ロボットやバイオテクノロジー研究など)

・IT、デザイン、経営コンサルティングなど専門能力を生かした共同事業

・農業やまちづくり

上記以外にも、案件ごとの特性により様々な活用の道が今後展開されていくと思われます。

5.相続対策への利用は?例えば、親子でLLPを立ち上げ、親が不動産(賃貸ビル)・子が現預金を出資し、出資比率は親:子=95%:5%になるものと仮定します(出資は、労務出資は認められませんが、現金1円からでも可能ですし、動産や有価証券など貸借対照表に計上可能な現物資産でも可能ですので、お持ちの財産によって活用のバリュエーションは様々考えられます)。

子がその賃貸ビルの管理・運営などほとんどの業務を行い、実際の業務関与度合からみて利益を分配すべき割合が逆の割合(5%:95%)となる場合、その割合が合理的である限り出資比率に関係なく、親:子=5%:95%の割合で利益を配分することが理論上可能です。

税務上の取扱いは現時点では明らかになっていません。しかし、こんな夢のようなことが税務上可能となれば、親世代から子世代へ大規模な財産の移転ができることとなります。

6.今後の注目点は?税務上も合理的な範囲内であれば、出資比率によらない損益配分が認められることとなると考えられますが、今後具体的な整備がなされることと思います。制度設立の趣旨を汲み取り、活用しやすくなるようにしてもらいたいものです。

税法次第で利用価値が決まるといっても過言ではないこの制度、今後の動向に注目です。2005年11月15日

-

52号

相続・贈与により取得した資産を売却した場合の譲渡所得の取得費について

相続等に係る登記費用の取扱いがかわりました。

土地・建物を相続、贈与したときにつきものの出費で登記費用というものがあります。今までは税務上何の経費にもならなかったものですが、ものによっては経費にできるようになりました、というお話です。

相続にかかる登記費用は、今までは譲渡所得の計算上、取得費には算入できないこととして取り扱われてきました。しかしながら、平成17年2月1日の最高裁の判決により、贈与・相続の際に支払われる不動産登記費用・名義書換手数料などについても取得費に含めて以下のように計算するよう取扱いが変更されました。(1) 貸アパートの建物など、業務用である減価償却資産の場合

譲渡所得の計算上、不動産登記費用を全額取得費として控除します。なお、必要経費、減価償却費の計算には影響を与えません。

(注)この規定は、平成17年6月24日付の所得税基本通達の一部改正により、平成17年1月1日以後に取得した資産については必要経費とされることとなりました。(2) 自宅の建物など、非業務用である減価償却資産の場合

譲渡所得の計算上、不動産登記費用から下記の算式により計算した減価の額の累計額を控除した残額を取得費として控除します。したがって、全額の控除はできません。

不動産登記費用×0.9×登記対象となった資産の

1.5倍の耐用年数×経過年数(3) 貸アパート・自宅の敷地など、非減価償却資産の場合

譲渡所得の計算上、不動産登記費用を全額取得費として控除します。したがって、譲渡資産が業務用か非業務用か、減価償却資産か否か、によって控除することのできる不動産登記費用が異なりますので注意が必要です。また、譲渡所得の計算上、概算取得費(譲渡金額の5%を取得費とする方法です)により譲渡所得を計算している場合には、不動産登記費用をその概算取得費に加算することはできませんし、譲渡資産とそれ以外の資産を同時に登記した場合には、譲渡資産に係るものとして不動産登記費用を按分して算出する必要があります。

この取扱いの変更は、更正等の除斥期間(5年)の制限により、申告期限から5年を経過している年分の所得税については法令上、還付を受けることができません。したがって、(1) 平成 17年分の売却については確定申告 (2) 平成16年分の売却については更正の請求(平成18年3月15日まで) (3) 平成12年から平成15年の売却については更正の嘆願書の提出(平成12年分の所得税については平成18年3月15日まで) により、対応する必要があります。 また、相続・贈与により取得したゴルフ会員権について名義書換料を支払った場合にも、不動産と同様に、その名義書換料を取得費に加算して譲渡所得の計算を行うことができます。ゴルフ会員権の譲渡により損失が発生した場合、他の総合課税となる所得(不動産所得、給与所得などが該当します)とその損失を相殺させることができます。それでもなお損失がある場合には、退職所得・山林所得と相殺させることができます。しかし、不動産の譲渡所得とは相殺させることはできません。例えば、バブル期に2,000万円で購入したゴルフ会員権で今の相場が100万円のものがあるとしましょう。ご子息が所得税の負担が重い方であれば、次のような工夫をすることにより所得税の負担を軽くすることができます。その工夫とは、一旦ご子息にそのゴルフ会員権を贈与したあとで売却するのです。これにより、ご子息はゴルフ会員権の譲渡損と他の所得を相殺させることができるのです。

以前から廃止されるされると噂されてきたゴルフ会員権の譲渡損の取扱い。平成18年以降は本当に認められないこととなりそうです。名義書換料の取扱いも変更され、譲渡損を出すメリットはさらに大きくなりました。売却するかどうか悩んでいた皆さん、今回がいい機会&最後のチャンスかもしれません。2005年10月17日

-

51号

貸宅地物納のイ・ロ・ハ!?

先祖代々の土地をたくさん所有されている方にとって、借地権者のいる貸宅地の活用は頭の痛いところではないでしょうか。借地人は戦前からの親子3代にわたる付き合いがあり、換金したくても底地買取の交渉もままならない。ましてや更新料もなかなか満足にもらえない。そんな不良資産も相続の物納に向けて条件を整備すると、優良な資産に生まれ変わるかもしれません。

1.物納とは相続税の納付も他の税金同様、金銭で一時に納付することが原則となります。しかし、相続や遺贈により取得した財産が不動産等で、売却しなければ納付する金銭ができない、などという場合には例外的にモノで納付する「物納制度」が認められています。相続税評価額で収納され、しかも譲渡税は非課税!貸宅地も立派な納税資産になります。

2.お隣さんとは仲良くがベスト貸宅地物納に向けての重要なポイントは、まず隣地との境界確認です。隣地の所有者と「境界確認書」を交わします。この確認書に添付する測量図は現状での実測に基づく図面です。「縄伸びが怖い」といって測量を伸ばし伸ばしにしていると、いざ物納しようと思っても、時間と手間がかかりスムーズに進まず、相続人が大変苦労します。縄伸びしていても確定測量だけしておき、地積更正は相続時まで引っ張ればいいのです。そうすれば固定資産税は現状のままです。親が存命中に実測を行いお隣さんから気持ちよくハンコを頂いておきましょう。ここでもうひとつ物納の際に問題になるのが、境界上の塀です。

誰の所有物なのか、越境はしていないか、などの確認が必要になります。こちらについても「工作物に関する確認書」を物納時に提出しなければなりません。もし隣地の方が越境して塀を所有している場合は、境界線上から撤去又は移動することを確認するハンコが必要になります。また、これらの交渉でキーマンになるのが測量士です。物納申請に長けた測量士にお願いすると、物納申請をにらんだ書類を作成してくれるため作業が二度手間になりません。

3.借地人の相続が物納に関係?次に確認すべきことは、賃貸借契約書の中身です。戦前から貸されている土地については契約書すらない場合もあるのではないでしょうか。契約書があっても、借地人の名前がどうやら先代の名前のまま、契約面積もどうみても狭すぎる、なんてことも・・・。年月がたてば経つほど、問題もこじれてきます。物納申請時に借地人の権利を誰が相続したのか未確定の場合は、借地人の相続人全員の戸籍・住民票まで提出しなければなりません。この書類を用意するだけでも一苦労です。

4.地代の改定地代についても、測量後の貸付面積に改定する必要があります。今まで馴れ合いになっていた部分も測量を機に重い腰を上げて交渉に乗り出すときです。地代の適正価格は、居住用と事業用とでは国の算定基準が異なるため注意が必要となります。

5.契約内容が貸主に著しく不利な条項は削除すべき契約書を精査?すると「10年間は、地代の値上げを求めない」といった特約が盛り込まれている場合があります。この条項は、国の適正な管理・処分の支障になると判断され物納申請が却下されてしまいます。早急に削除しなければなりません。

6.意外と優良資産?以上のほかにも、物納申請時にはさまざまな書類を提出しなければなりません。しかし、貸宅地の整理に困っている土地所有者にとっては、相続はモノによる納付という換金化の絶好のチャンスにも早代わりします。

相続財産のほとんどが不動産のあなた、それも貸宅地がメインの方にとって物納はとても重要な納税方法です。相続税がとても金銭では納付できない方にとって、物納は条件さえ整備しておけば貸宅地のような一見不良資産も納税資産としては優良になります。

生前に貸宅地を物納に備えて整理しておけば、「相続人の気苦労が減る」という節税以上の大きな効果が見込まれるのではないでしょうか。2005年9月15日

-

50号

農地の贈与にご注意を

今回は、農地の贈与にまつわる怖~いお話です。

1.農地法ある税理士事務所でのお話です。確定申告の忙しい時期が終わり、書類の整理をしながらほっとしているところに、司法書士の先生が電話をなさったそうです。「贈与登記ができない土地があります。」えっ、なぜ?

実は、贈与税の申告をしたものの贈与登記ができなかった事案の話なのです。理由を尋ねると、贈与契約をした土地の中に農地が含まれているからだと言うのです。早速調べてみました。農地法第三条によると

1 農地を農地のまま他人に権利移動する場合には、農業委員会又は知事の許可を受けなければならない。 2 権利を取得しようとする者が取得後において耕作の事業に供すべき農地のすべてについて耕作の事業を行うと認められない場合は、上記1の許可は受けられない。 すなわち、農地の贈与を受ける場合には、取得後耕作を行わなければ農業委員会等の許可を受けられず、その贈与契約は無効なのです。

2.相続税法それでは、相続税法ではどうなっているのでしょうか。相続税法基本通達では、農地の贈与による財産取得の時期について次のとおり規定されています。

相続税法基本通達(1の3・1の4共-10)

農地法第三条による許可を受けなければならない農地の贈与に係る取得の時期は、許可があった日後に贈与があったと認められる場合を除き、当該許可があった日によるものとする。 すなわち、農地法と同様、許可がなければ贈与もないことになります。

さあ大変です。贈与税の申告書を提出しています。納付済みの贈与税はどうなるのでしょうか。

3. 更正の請求最初に提出した申告書の税額より少なくなるような修正は、更正の請求書を提出して行います。提出期限は法定申告期限から一年以内です。従って、平成18年3月15日までに更正の請求書を提出し、贈与税の還付を受けることができます。

4.日々精進!以上のことを整理すると、民法上、農地の贈与契約は成立していますが、農地法により無効となるのです。相続税法は農地法に合わせて規定されているのです。追加の税負担がある訳ではないので、これらのことをお客様に説明すれば、ご了解を頂ける事柄ではあるでしょう。しかし、つくづく税理士というものは、税法だけではなく、いろいろな知識を求められるものだと、あらためて感じました。

土地の地目にはくれぐれも注意したいものです。2005年8月15日

-

49号

変わる消費税 ~新規事業者への弾力的な運用措置~

1.免税点の引き下げ

平成15年度の税制改正により、消費税の納税義務が免除される課税売上高(消費税がかかる売上高)の上限、いわゆる免税点が1,000万円(改正前:3,000万円)に引き下げられました。個人事業者については、平成17年分から適用になります。課税事業者に該当するかどうかは、基準期間の課税売上高で判断します。基準期間とは、個人事業者の場合、課税期間の前々年ですので、平成17年分を課税期間とすると、基準期間は平成15年分が該当します。平成15年分の課税売上高が1,000万円を超えていれば、新規課税事業者に該当しますので、所轄税務署長に速やかに「消費税課税事業者届出書」を提出する必要があります。なお、簡易課税制度を適用できる課税売上高の上限も5,000万円(改正前:2億円)に引き下げられています。

■表1■ 基準期間課税売上高と課税事業者・簡易課税制度基準期間課税売上高 改正前 課税事業者 1,000万円超の事業者 3,000万円 簡易課税制度選択可能な事業者 5,000万円以下の事業者 2億円

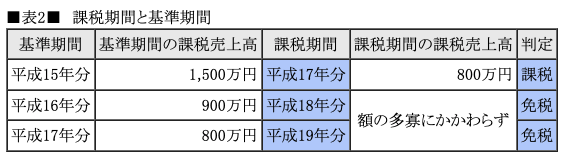

2.課税期間と基準期間課税売上高が1,000万円前後で、課税事業者と免税事業者の間を行ったり来たりするようなケースが考えられます。たとえば、平成17年分の課税売上高が800万円と1,000万円を下回っている場合でも基準期間である平成15年分の課税売上高が1,000万円を超えていれば、平成17年分は課税売上高800万円について、消費税額の精算としての申告をする必要があります。つまり、基準期間の課税売上高はあくまでも、課税期間に課税事業者であるかどうかを判定するための基準であって、実際の消費税額の計算は課税期間の課税売上高によることになります。

3. 簡易課税制度の選択

基準期間の課税売上高が5,000万円以下の場合、簡易課税制度を選択することができます。簡易課税制度を選択するかどうかは、シミュレーションなどによる検討が必要になります。以下に簡単なシミュレーションの例をご紹介いたします。

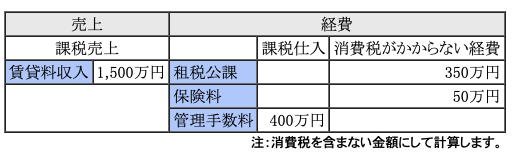

事例平成15年分(基準期間)賃貸料収入1,200万円 平成17年分(課税期間)収入見通し1,575万円 経費見通し820万円(内訳:租税公課350万円、保険料50万円、管理手数料420万円)

① 原則課税方式を選択した場合

課税売上(消費税がかかる売上)から課税仕入(消費税がかかる経費)を差し引き、差額を納税額とします。

課税売上に対する消費税額

15,000,000×5%=750,000 ・・・(A)

課税仕入に対する消費税額

4,000,000×5%=200,000 ・・・(B)

(A)-(B)=550,000円② 簡易課税制度を選択した場合

課税売上に対する消費税額から、課税売上に係る消費税額にみなし仕入率を乗じて計算した控除対象仕入税額を控除し、納税額を算出します。

課税売上に対する消費税額

15,000,000×5%=750,000 ・・・(A)

課税売上に係る消費税額×みなし仕入率(サービス業は50%)

750,000×50%=375,000 ・・・(B) (控除対象仕入税額)(A)-(B)=375,000円

この事例では、簡易課税制度を選択した方が納税額が少なくなります。建物の新増築や大規模な修繕など課税仕入に該当する経費が大きくなると、場合によっては消費税の還付を受けることになります。しかし、簡易課税制度を選択した場合には、実際の仕入に係る消費税額を控除するわけではありませんので、還付を受けることはできません。そのうえ、簡易課税制度をいったん選択すると、2年間は同制度を継続して適用しなければなりません。したがって簡易課税制度の選択には慎重な検討が必要になります。

なお、簡易課税制度を選択するためには、通常その課税期間の開始日の前日までに、所轄税務署長に「消費税簡易課税制度選択届出書」を提出しなければなりません。ただし、平成17年分より、基準期間(平成15年分)の課税売上高が1,000万円を超えることを理由に、課税事業者となった「新規課税事業者」については、その提出が平成17年12月31日までと緩和されています。

また、いったん「消費税簡易課税制度選択届出書」を提出していた場合でも、平成17年12月31日までであれば、その取下げが認められます。すでに「消費税簡易課税制度選択届出書」を提出済の方も改めて検討することが可能です。2005年6月15日

-

48号

中小企業投資育成会社を利用して事業継承

Vol. 40で従業員持株会を利用して株価を引下げる方法をご紹介させていただきました。今回は、中小企業投資育成会社を利用して株価を引下げる方法をご紹介させていただきます。

1. 中小企業投資育成会社とは聞きなれない方がほとんどだと思います。中小企業投資育成会社とは、「中小企業投資育成会社法」という法律に基づいて、企業の成長・安定化と社会貢献を目的に設立された株式会社で、日本には3社あります。この投資育成会社の事業内容は大きく分けて2つ。1つは、創成期にある企業に投資し、公開を目指し、キャピタルゲインを狙うもの。もう1つは、増資引受けまたは金庫株の買取により株主となり、安定した配当収入を狙うものです。 後段の安定収入を狙う方の事業が、事業承継対策をしたいと思っているオーナー企業に利用することができます。

2. 株価引下げ効果オーナー企業K社のG会長が保有する株式は、10,000株(発行済み株式20,000株、資本金1千万円)。これら株式はすべて相続発生時には、純資産価額方式と呼ばれる方法で算定した株価で算定されるとします。この時のG会長が所有する株式の相続税評価額は1株100,000円、株式全体で10億円となります。

この時、相続税率の適用区分が50%であれば、単純に計算すると、5億円もの相続税が必要、ということになります。自社の株式はたくさん持っていても、納税資金は十分にない。それが事業承継時の最大の悩みです。非公開株式では、簡単には物納することもできません。

ところが、第三者割当増資で投資育成会社が株式を引受ける場合の株式発行価額は、投資育成評価額と呼ばれる方法で算定します。この投資育成評価額は株式の額面金額(現在は商法改正で額面は撤廃されていますが)もしくはそれにかなり近い価額になる場合がほとんどです。その結果発行済株式全体の株価が薄まり、オーナー所有株式の相続税評価額が引き下げられるのです。

3. 具体例投資育成評価額は次の計算式で求めることができます。

評価算式= (1株あたり予想純利益×配当性向※)/期待利回り

※配当性向=配当金/当期純利益K社の場合、例年1株あたり50円の配当を行っていました。また期待利回りは10%であったとします(期待利回りは企業の安定性、成長性などから8~12%の範囲内で決定されることになっています)。そして予想純利益は当期純利益に等しかったと仮定すると、1株あたりのK社の投資育成評価額は500円となります。

500円で10,000株増資したとします。純資産は5百万円増加し20億5百万円、株式は30,000株となるのですから、新たな純資産価額方式による評価額は20億5百万円/30,000株=66,833円となります。G会長の相続財産は1株当たり33,167円減少し、株式全体で3億3千万円減少、相続税額で1億6千万円の節税となるのです。

4. やっぱり心配なのは外部株主がはいってくること・・・そう思われるオーナーの方が大半だと思います。でも大丈夫です。中小企業投資育成会社は配当収入がもらえればよいのですから、利益がたくさん出ているのに、不当に低い配当性向だったり、本業を営業譲渡しようとしたりしなければ、特に議決権を行使して経営に口を出してくることはないといわれています。

株の評価が高く、安定した配当をできる会社をお持ちのオーナーの方は一考されてはいかがでしょうか。

2005年5月16日

-

47号

気になる平成17年分の税制改正の内容は?

昨年12月に与党より、平成17年度税制改正の大綱が発表されました。しかし、17年度の税制改正ではそれほど大きな改正は行われることはないようです。17年度以降、税制はどのように変わっていくのでしょうか?読者の皆様に影響のありそうな改正点に限定して、過去の税制改正や今回の大綱を元に検証していきたいと思います。

1. 消費税の改正の影響は17年から個人事業者については、17年から免税点の引下げ等の影響を受けることとなります。

◆ 免税点(消費税の納税が必要のない個人事業者)

・16年まで・・・2年前の課税売上高が3千万円以下

・17年以降・・・2年前の課税売上高が1千万円以下

◆ 簡易課税による税額計算が認められる個人事業者

・16年まで・・・2年前の課税売上が2億円以下

・17年以降・・・2年前の課税売上が5千万円以下

今まで課税売上高が2千万円前後であったため、消費税の納税とは無縁だった個人事業者も17年からは納税の必要が出てきます。

2. 老年者控除の廃止老年者控除とは、年齢が65歳以上の方について、50万円を所得から控除することができる制度ですが、この制度は17年度から廃止となります。合計所得金額が1千万円超の方はもともとこの制度の対象外であるため影響はありませんが、合計所得金額が1千万円以下の方については増税となります。

3. 住宅ローン控除制度の縮小16年中に入居した場合(現行) ■ 居住年から10年間・・・住宅借入金(5千万円まで)×1%

17年中に入居した場合 ■ 居住年から8年間・・・住宅借入金(4千万円まで)×1%

■ 居住年から9年目、10年目・・・住宅借入金(4千万円まで)×0.5%住宅ローン控除については、18年以後も控除額が徐々に縮小される予定となっています。

4. 青色申告特別控除額の変更16年分まで 17分以降 複式簿記による記帳 55万円 65万円 簡易簿記による記帳 45万円 - 上記以外 10万円 10万円 複式簿記による記帳を行っている事業者については特別控除額が10万円増加する一方、簡易簿記の場合に認められていた45万円の特別控除はなくなり、10万円の控除額に統一されます。

5. 定率減税は半分の規模に縮小所得税 住民税 現行の減税額 所得税額の20%

(25万円が限度)住民税額の15%

(4万円が限度)18年分の減税額 所得税額の10%

(12万5千円が限度)住民税額の7.5%

(2万円が限度)

6. 特定口座へのタンス株の移行が17年4月以後から再び可能にいわゆるタンス株の特定口座への移行は、16年末が期限とされていましたが、17年4月から21年5月までの期間も実際の取得日と取得価額により移行が可能となりました。これに伴い、13年10月1日の終値の80%を取得価額とする「みなし取得価額の特例」は廃止となります。

7. 特定口座なら所有株式の発行法人が潰れてしまっても救いの手が・・・所有株式が西武鉄道のように上場廃止になったり、発行法人が清算してしまったりすると、株式の価値はなくなります。このような価値の損失は、残念ながら税金面での配慮がなされていません。株式の売買による損失としてその他の所得と相殺したり、翌年に繰り越したりすることができないのです。

しかし、その株式が特定口座内の株式であれば、通常の株式の売却損と同様の取扱いを受けることができることとなりました。具体的には、他の株式の売却益と相殺することができ、相殺しきれない損失は翌年へ繰り越すことができます。

他にも改正項目はありますが、紙面の都合上、主要なものだけを取り上げました。ただし大綱には、「消費税を含む税体系の抜本的な改革」を実現する旨の記載もあり、17年度の改正は、いわば嵐の前の静けさなのかも知れません。2005年3月15日

-

46号

相続税評価額と物納収納価額

相続に際して、その相続した土地を物納しようとお考えになっている方もいらっしゃると思います。今回は物納の際の収納価額(国が引き取ってくれる価額)にまつわる、思わぬ落とし穴についてお話します。

通常、相続財産を物納しようとした場合、物納財産の収納価額は、相続税の申告書に記載された価額によることとされています。つまり、相続税を計算する際に1億円で評価された土地ならば、収納価額も1億円。税金を納める側の立場からすれば、これは当然なお話です。

ところがその土地の利用状況によっては、1億円で評価されているにもかかわらず、収納価額はその半分の金額にもならず、いざ物納を申請しようというときに大慌て…というケースもあります。そんな事にならない様、物納予定の土地については事前に利用状況を確認されておくことをおすすめします。

よくあるケースとして、以下の2つのケースをご紹介します。① 使用貸借に係る土地

父親から使用貸借した土地にアパートを建てて賃貸をしていたAさんが、父の死亡に伴いその土地を相続により取得。この土地を物納しようと考えているケース。② 土地の無償返還の届出が出されている土地

身内の経営する会社に貸与している土地(※)をBさんが相続により取得したため、その土地を物納しようと考えているケース。

上記の2つです。①の場合、相続税を計算する際には、自用地(更地)として評価されます。しかし、国がその土地を物納により収納する場合の収納価額は、自用地としての価額ではありません。借地権の価額に相当する額を差し引いた底地としての価額となります。本人以外の人物(Aさん)所有のアパートが建っている土地を国が引き取る訳ですから、物納後のその土地の権利関係は、「Aさんが国から土地を借りている」ことになります。

そのため、相続発生前の使用貸借とは状況が異なってしまうから、というのがその理由です。借地権割合が60%の土地においては、1億円で評価されていても4千万円でしか収納されないということになります。②の場合、土地の無償返還届出書が出されているため、相続税を計算する際には自用地(更地)としての価額の80%相当額として評価される分、①よりお得といえますが、収納価額は①と同様です。つまり、8千万円で評価されていても(自用地評価1億円とする)4千万円でしか収納されません。

ただし、上記のケースは物納時においても土地の上に他人の建物が建っている場合のお話です。物納時に建物を取り壊してしまった場合は、原則として収納価額は自用地(更地)評価額となりますので、老朽化した建物ならば思い切って取り壊すのも有効な一手段かもしれません。申告時には低い評価で得をして、物納時には高い収納額でもう一度得をする。こんな作戦をお試しになってはいかがでしょう。

(※)税務署に土地の無償返還に関する提出書を提出済。<用語の解説>

「土地の無償返還に関する届出書」とは、将来借地人がその借りている土地を無償で返還することを約束した際に、税務署に提出する届出書をいいます。(一方又は双方の当事者が法人であることが前提です。)本来、権利金等(借地権の対価)の授受を行う慣行のある地域では、建物を所有する目的をもって賃貸借契約を行うときに、権利金の授受が行われるのが一般的です。地主にとっては、借地人がその土地を使用することによって、利用を制限されることになります。従って、その利用を制限されるのに見合う金額の権利金を地主は借地人から受け取るという訳です。もし、借地権の設定が無償で行われた場合、税務当局は、地主が借地人に対して借地権に相当する権利金の支払いを免除した、と解釈します。そして、借地人に権利金相当額の課税が行われてしまいます。(これを権利金の認定課税といいます。)この権利金の認定を受けないための方法の一つが、契約書において当事者間で将来無償で借地を返還する旨を定め、税務当局に「土地の無償返還に関する届出書」を提出する事なのです。2005年2月1日

-

45号

もし、災害などに遭ったときには・・・

昨年は大型台風の度重なる上陸、大地震の発生、浅間山の噴火、クマの出没など様々な災害に見舞われる年になりましたが、昨年を振り返り不幸にも災害などに遭われた方に、税務上の救済措置をご紹介致します。

1. 税額の軽減措置救済措置のうち、税額が少なくするなる制度として、所得税法による雑損控除(以下「雑損控除」)と災害減免法(以下「災免法」)による所得税額の減免があります。雑損控除が"所得の一部を控除できる制度"であるのに対し、災免法は"税額の免除又は一部を軽減できる制度"となります。

2. 適用要件この2つの制度は対象資産、適用される原因の範囲も若干異なります。雑損控除については、住宅、家財、動産(うち、後記の生活に通常必要でない資産とされるものを除きます)、1個又は1組の価額が30万円以下の貴金属等が対象となり、損失の原因が災害、盗難、横領による場合に適用されます。これに対し災免法の場合は、住宅、家財のみが対象であり、損失の原因も災害のみに限定されます。また、損害の規模要件もあり、住宅、家財の価額の1/2以上の損害であることが必要です。また、雑損控除の適用にあたり間違いやすい点として以下2点があります。

① 対象資産が、事業用資産やクルーザー・別荘、1個又は1組の価額が30万円超の貴金属等及び生活に通常必要でない資産に該当する場合 ② 詐欺・恐喝を原因とする損害(自己の意思が介在している場合)

には適用がありません。

3. 計算方法◆災免法の場合

一定の所得金額の場合には、税額が直接に減額または免除されます。今年の合計所得金額 所得税の軽減額 500万円以下 全額免除 500万円超750万円以下 50%相当額が軽減 750万円超1,000万円以下 25%相当額が軽減 1,000万円超 軽減なし

◆雑損控除の場合

次のうち、いずれか多い方の金額を所得(税額ではありません)から差し引くことができます。

(イ) 損失の額(*)- 所得金額の1/10

(ロ) 損失の額(*)のうち災害関連支出の金額 - 5万円

(*)損失の額は保険金などによって補填される金額を除きます。

(参考)上記の適用には、災免法の場合には確定申告書に明細添付、雑損控除の災害関連支出がある場合には領収書の添付又は提示が必要です。雑損控除の場合、所得から控除できなかった金額は翌年以後3年間繰越して控除することができます。災免法の場合には源泉所得税の早期還付を受けることも可能です(一定の所得要件があります)。

4. どちらが有利?実際に数字を使って試算してみましょう。

合計所得金額800万円(所得控除150万円(雑損控除以外))の方の場合、損失額に応じて以下のように所得税額が減少します(定率減税は考慮せず)。損失額

(全て災害等の損失額とします)雑損控除適用後の所得税額 災免法適用後の所得税額 なし 97万円(注1) 100万円 93万円(注2) 72.75万円(注5) 200万円 73万円(注3) 72.75万円(注5) 300万円 53万円(注4) 72.75万円(注5) (注1) 650*×20%-33=97

(注2) {650*-(100-80)}×20%-33=93

(注3) {650*-(200-80)}×20%-33=73

(注4) {650*-(300-80)}×20%-33=53

(注5) 97-97×25%=72.75

* 雑損控除以外の所得控除後の所得金額650(800-150)

上記のケースでは損失額が200万円の場合には災免法適用が有利、300万円の場合には雑損控除適用が有利となります(比較ができるのはその年の合計所得金額が1000万円以下の場合に限られます)。

5. 実務上の損失額上記はあくまで机上の計算です。というのは実務上損失の金額は何を基に計算し、かつそれらを立証できる資料が災害後に残っているのでしょうか?もともと1の損害を100といってしまうことだってできそうです。保険の世界に"焼け太り""保険太り"という言葉がありますが、税金の世界にもある"焼け太り"制度なのかもしれません。

2005年1月1日

-

44号

税理士から見た ここは外せない遺言作成の注意点

最近、高齢化や少子化の影響か遺言を作成される方が増えているそうです。遺言には、相続争いの防止や相続権の無い人にも財産を分配できるというメリットがあります。今回は、主に税務の観点から遺言作成上注意する点についてお話させていただきます。

1.遺留分にご注意を!遺言を作成する場合、遺言者は誰にどの財産を引き継がせるかを自由に指定することができます。しかし、完全に自由かというとそうではありません。

例えば、全財産を国に寄付するという遺言があった場合、残された家族は、生活に困る可能性があります。そこで、法律により最低限度の相続財産を遺族に保証しています。これが、遺留分です。

しかし、遺留分は誰にでもあるわけではなく配偶者や子などにあります。遺留分が侵害された場合には、遺留分の減殺請求をすることにより最低限の取り分をもらうことができるのです。

2.税務上の特例について考慮した遺言を!遺言作成上、注意することは遺留分だけではありません。遺言の仕方で、税務上の特例の適用を受けることができなくなったり、適用を受ける金額が少なくなったりするケースもあります。

例えば小規模宅地等の評価減の特例です。小規模宅地等の評価減は、適用を受けようとする宅地等を取得する人や取得後継続して利用するか否かなどによって減額割合や減額対象となる面積が変わってきます。事業用の場合、最大400㎡まで8割引ですが、200㎡まで5割引となってしまうケースもありますので注意が必要です。例えば、小規模宅地等の評価減適用前で400㎡、4億円の事業用の土地のケースでは、減額割合と適用面積によって8千万円(※1)と3億円(※2)の評価額になります。その結果、差が2億2千万円も生じてしまうのです。(※1)特定事業用宅地等の場合

4億円-4億円×400㎡/400㎡×80%=8千万円

(※2)事業用宅地等の場合

4億円-4億円×200㎡/400㎡×50%=3億円

3.納税についても考慮した遺言を!納税についても注意が必要です。相続税の納税は金銭一括納付が原則です。相続させる財産額しか考えずに金融資産を特定の人にのみ相続させるという偏った遺言を作成した場合どうなるのでしょうか。金融資産を取得しなかった人は金銭で納付することができなくなり、延納や物納を選択、あるいは取得した財産を売却しなければならなくなるケースがでてきます。

例えば、次のようなケースです。相続人は子Aと子Bの二人。財産は1億円の土地建物と1億円の現金で相続税額は2千万円とします。現金を子Aに、土地建物を子Bに、という遺言の場合、子Aは納付すべき相続税1千万円を相続した現金で納められますが、子Bは自分の金融資産が1千万円ないと納められません。金融資産がない場合子Bは、財産を売却して相続税を納めるか、分割払いで納めなければならなくなってしまいます。この様な状況にならないためにも、事前に納税の可否についてのチェックも必要です。自分の財産を引き継がせるために遺留分を考慮したり、納税について考慮したりと、遺言作成には、結構、気を使います。法律的なことばかりでなく、遺言作成には税務の知識も必要なのです!!

2004年12月1日