お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

43号

保険料贈与を活用して孫の代まで相続対策

生命保険は、生命保険料控除や、相続税の生命保険金の非課税枠、年金保険の受給権評価をはじめ、幅広く節税に利用されています。保険契約に係る節税方策の1つに『保険料贈与』という方法があります。贈与税の申告等で贈与の事実関係を明確にする他、連年贈与と指摘されないようにする、など、注意点はありますが、相続税の納税対策にはお勧めの手法です。

1.保険料贈与とは?父(60歳)と母と長男という家庭を例に挙げて考えてみます。父の相続税は相当な額になると予想されます。そこで次のような方法により保険に加入することに。契約者は長男で、父を被保険者とした保険に加入します。受取人は長男です。保険料を低く抑えるため、変額終身保険に加入することにしました。死亡保険金額3,000万円、保険料払込期間は10年で毎年約195万円の保険料を支払うものとします。当然、長男は年間195万円もの保険料を支払うお金はありませんので、毎年父が現金210万円を贈与します。長男は贈与税の申告を行い、贈与税10万円を納付します。

何年かして父が亡くなると、長男に3,000万円の保険金が支払われます。受取った保険金のうち支払保険料との差額に対して、所得税(一時所得)がかかります。一時所得の金額は{(3000万円-1950万円-特別控除50万円)×1/2=500万円}となります。所得税の税率は住民税と合わせて15~50%ですので、多く見積もっても250万円です。手許に残る{ 3,000万円-250万円=2,750万円}は、まるまる相続税の納税に充てることができます。

2.父が保険料を払うのとどっちが得?一方、父が契約者となり直接保険料を払い、死亡保険金を遺族が受取る場合には、相続税の対象となり、法定相続人1人につき500万円の非課税枠があります。前述の保険料贈与とどちらが得なのでしょうか。

① 保険料贈与の場合の税負担

贈与税10万円×10年+所得税住民税最高250万円=最高350万円

② 相続税の対象となる場合の税負担

保険料贈与のケースと比較して増加する相続税の対象となる財産の額 約3,000万円相続税の税率は10%から50%の累進税率です。勿論、財産が少ない場合にはゼロですので、税負担は0~1,500万円の間で財産の額などにより異なる、ということになります。相続税率50%の方にいたっては、1,150万円も差が出るのです!

3.おじいさんから孫への贈与が効果的!将来ご両親から多くの財産を受け継ぐことになる方も、いつかはお亡くなりになります。そのときの相続税を考えれば、早めに対策を打つに越したことはありません。そこでの保険料贈与を活用してみましょう。

父・子(45歳)・孫という家族を想定します。孫が契約者・保険料負担者・保険金受取人、子が被保険者という保険に入ります。例えば、保険金額4000万円、保険料払込期間5年の変額終身保険で年間保険料は約290万円とします。父から孫へ年間310万円の現金を贈与し、20万円の贈与税を納めれば、290万円の保険料を支払うことができます。何十年も経って子が亡くなったときには、孫に保険金4000万円が支払われることになります。孫への贈与で、孫が将来納めなければならない相続税の準備もできるのです!保険料贈与は、保険料が安い若いうちに始めるのが効果的です。また、贈与税は贈与を受ける人ごとに課税がなされるもの。贈与対象者が複数名いれば、それぞれに保険料贈与を行うことで更に節税効果が増します。早めの対策で孫の代まで安泰です。是非ご検討を!

2004年11月11日

-

42号

広大地が、最大65% 評価減に改正!

1.広大地とは

相続税における土地評価の方法に、「広大地」の評価があります。広大地とは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法に定める開発行為を行なう場合に道路や公園などの公共公益的施設用地(=潰れ地)の提供が必要と認められるものをいいます。つまり、潰れ地が生じるために宅地として有効利用できる面積が減ってしまうので、土地の評価額が下がるのです。

改正前は、潰れ地の地積を控除した地積がその広大地の地積に占める割合を用いて評価額を計算していました。実務的には、潰れ地を計算するために、その土地の開発要綱等法令の要件を満たす図面を作成する必要がありました。測量士や開発業者の手を煩わせ、実際に開発しなくても開発図面を描いてもらうという時間と費用がかかっていたのです。しかも、その評価には不確実な要素が含まれるため、税務調査の対象になり争われることも多々ありました。

2.いいこと尽くめの改正今回の改正により、評価方法の簡素化が図られました。以下の評価方法は、平成16年1月1日以降の相続・贈与について適用されます。

広大地補正率=0.6-0.05×広大地の地積/1,000㎡

広大地評価額=正面路線価×広大地補正率×面積土地所有者の方にとっては、改正前の評価方法ではおおむね2~4割程度の評価減でしたが、改正後は500㎡では42.5%、1,000㎡では45%、5,000㎡では何と65%の評価減となるのです!!よほどの悪条件(不整形地・間口狭小・がけ地等)の土地でなければ、今回の税制改正は有利になります。この評価方法は5,000㎡以下の地積のものに限られています。ただし、5,000㎡を超える広大地についは個別評価とすることを原則としているものの、65%の評価減を適用しても差し支えないとしています。

税務署にとっては、一義的に評価額を決めることにより係争事案を少なくすることができます。これまでが、争う要素が多過ぎたのかも知れませんが・・・。

一方、税理士にとっては、評価方法が簡単になったという利点はございますが、難しいからこそ腕の見せどころではあったのです。

3.広大地評価できない宅地次のような土地はたとえ面積的には広大でも、税務上の広大地として評価をすることはできません。

[1] すでに開発行為を終えているマンション・大規模小売店舗等の敷地(更に開発を行う必要性がないため) [2] 道路に面しており、間口が広く、奥行がそれほどではない宅地・道路が二方、三方、及び四方にある宅地等(潰れ地がほとんど生じないため) [3] 「大規模工場用地」に該当する土地(別途、規定が設けられているため) [4] 最も適した利用法がマンション適地(中高層集合住宅の建築が最適とされる土地)に該当した場合(潰れ地が生じないため) 広大地に該当すれば、それだけで最大65%の評価減を適用することができるのです! これまで以上に広大地なのかどうかが重要な判定要素となってきました。

4.ちょっとの工夫で広大地評価!土地を細かく分割して相続するのではなく、広大地として評価することができるように共有財産として遺産分割することをお勧め致します。広大地として相続税の申告を済ませ、その後に共有物の分割(共有物の分割は譲渡税の課税対象になりますが、一定の要件を満たした場合には譲渡税はかかりません)をすれば、広大地の評価減を最大限に活用できるのではないでしょうか。

2004年10月1日

-

41号

少ない資金で不動産経営~不動産投資信託(REIT)で銀座の地主?

不動産投資信託。最近よく聞く名前ですが、「どうせ投資信託でしょ。株はわからないから。」などといって食わず嫌いをしていませんか。じつは皆様の長年の経験が活かせる新しい形の不動産経営かもしれません。

1. REITって何?不動産投資信託とは、その名の通り、不動産を主な運用対象とする投資信託です。日本版リートなどとも呼ばれます。不特定多数の投資家から資金を集めて不動産を購入し、そこから生じる賃料や売却益を投資家に分配する商品です。要は、みんなでお金を出し合って不動産を購入し、そこからの収入をみんなで分配する、というイメージです。

2.REITの特徴◎高い配当利回り

配当の源泉は不動産から生まれる賃貸料収入です。仕組上、利益の90%以上を配当する決まりとなっているため、比較的高い配当利回りが期待できます。

◎換金が容易

REITの中には、株式同様、証券取引所に上場されているものもあります。上場されているものであれば、市場で簡単に売却することができるため、不動産とは異なり、すぐに現金化することが可能です。

◎少ない資金で投資が可能

通常の不動産投資であれば多額の資金が必要ですが、REITの中には、数十万円の単位で購入できるものがあるため、比較的手の届く範囲で投資が可能です。

3.税務上の取扱い不動産に投資をしているとはいえ、有価証券です。したがって、利益の配当があった場合には配当所得となります。しかも、上場REITであれば10%の源泉徴収(平成20年3月まで)のみで課税は終了です。勿論確定申告も選択可能ですが、次の①、②以外の方は、確定申告をしない方が有利となります。いずれにせよ、配当控除の対象とはなりません。

①他の所得に損失があるため、配当所得を確定申告に含めると源泉所得税が還付される場合

②他の所得と合算して配当所得を確定申告すると定率減税額が増加し、結果、申告税額が減少する場合

なお、出資元本を譲渡した場合には、譲渡益に対して10%の課税です(平成19年12月まで)。仮に譲渡損が生じたとしても他の株式の譲渡益があれば損失を相殺できますし、相殺しきれない損失が生じた場合には3年間の繰越控除が可能です。

4.結局のところ・・・現物の不動産を所有していれば、そこからの収入は不動産所得です。もし損失が生じれば他の所得と相殺可能です。ただし、所得が多ければ最高50%の課税です。ただしこのREITであれば、そこからの収入は配当所得です。どんなに配当が多くても上場REITであれば10%の課税で済みます。

売却の場合はどうでしょう。土地の売却であれば20%の課税です。ただし上場REITへの出資であれば10%の課税です。しかも今年の税制改正で土地の譲渡損失の損益通算は不可能となりました。損益通算が不可という点では条件は同じです。

投資信託は元本割れがあるんじゃないか?そんな声が聞こえてきそうですが、元本(買値)保証がないのは不動産も同じです。

そこで一計。不動産を見る目に自信があり、値下がりが続く土地をお持ちの方であれば、思い切って不動産を処分して上場REITに投資されては如何でしょうか。不良不動産を整理し、なおかつ、好立地の不動産から生じる収益が享受できます。不動産の譲渡時に20%の課税はありますが、不動産の価値が毎年5%ずつ減少しているのであれば4年目で20%の減少です。あの時売っておけば・・・なんてこともありえます。資産の組替え方法の一つとして、十分有用な選択肢ではないでしょうか。少ない資金で銀座の地主気分。夢ではないのかもしれません。2004年9月1日

-

40号

非公開会社でも従業員持株会を導入してみませんか

一般的に従業員持株会は公開会社が導入するもの・・・と思われがちですが、実際には、公開の予定などまったくない非公開会社でも導入することができます。今回は非公開会社に導入することのメリットとその留意点についてお話します。

1. 公開会社が導入する従業員持株会従業員持株会は、従来から公開会社に普及している制度です。

毎月少額の資金で会社の株式を少しずつ買い付けていけるので、従業員にとっては、自分自身の財産形成に役立ちますし、会社にとっては安定株主対策として有効です。

また公開の予定があれば、公開時に大きなキャピタルゲインを期待もできます。

2.非公開会社が従業員持株会を導入することの効果しかし公開を予定しない非公開会社の最大の特徴は、会社の経営支配権を確保するという点です。が、逆に経営がうまく行けば行くほど、自社株式の相続税評価額が高騰し、相続税が多額になるということを意味しています。

そんな場合に従業員持株会の導入を検討してみる価値があるのです。

オーナーの所有する株式は財産評価基本通達に定める「原則的評価方式」により評価しなければなりません。これに対して、従業員持株会にオーナーが株式を放出するときには、より安い「配当還元評価方式」によって評価することができます。内容の説明は割愛させていただきますが、この評価方式の違いがどのように相続税評価額に影響するのかを見てみましょう。

<例>オーナーが100%所有する自社の株式の30%を放出して従業員持株会を設立

資本金 1,000万円(発行済株式総数20,000株)

原則的評価方式による評価額 1株 6,000円

配当還元評価方式による評価額 1株 500円

(A)従業員持株会設立前のオーナー所有株式の相続税評価額

株式 20,000株×@6,000円=1億2,000万円

(B)従業員持株会設立後のオーナー所有株式の相続税評価額

株式 20,000株×(1-30%)×@6,000円=8,400万円

株式売却代金 20,000株×30%×@ 500円=300万円

株式+現金=8,700万円

持株のうち30%を譲渡しただけで相続財産が3,300万円(1億2,000万円-8,700万円)減少します。28%も相続財産が圧縮できるのです。

3.留意する点従業員持株会の導入に際しては、留意しなければならない点があります。

① 従業員持株会を設立するには最低でも30名程度の従業員が必要です。

② 従業員に対し、高配当を維持するように心がける必要があります。

③ 従業員のために作るものであり、会社とは独立した別個の団体であるとの認識が必要です。

④ 会社運営に欠かせない議決権を保有することになるので、安定株主対策として今まで以上に労使間の友好な関係が欠かせません。

4.議決権制限株式の利用もしも上記の④の点が気になり、オーナーからの株式の放出が心配であるような場合には次のような対策が考えられます。

(1) まずは、オーナーだけで株主総会の普通決議ができるように、発行済株式総数のうち2分の1(50%)超の株数を手元に残す。

(2) 特別決議にまで備えるなら、オーナーの手元に3分の2(66.7%)超の株数を残しましょう。ただ(1)と(2)の差はたったの16.7%です。そのくらいの従業員の方からは協力を得られるような友好な関係を築きたいものです。

(3) さらに重要事項に関する議決を制限する「議決権制限株式」という株式を利用するという方法もあります。こうすることで、議決権はオーナーが保有したまま、株式を従業員持株会に放出することができます。

ただし、この方法は、平成14年の商法改正による方法を組み合わせているので、どの議決権を制限するかについては前例に乏しく、適用には慎重になる必要があります。

従業員持株会には、従業員にも経営に参画する意識を持ってもらえるようになるという大きな効果もあります。その面からも導入を検討する価値はあるのではないでしょうか。2004年8月1日

-

39号

(続)使いこなせるのか!?証券税制

今回のえ~っと通信は、前回に引き続き個人の証券税制についてのお話です。

前回は、有価証券について配当等を受取った場合の取扱いについて特集いたしましたが、今回は有価証券を譲渡、売却した場合の取扱いをお話させていただきます。有価証券を売った場合に、売った値段の方が買った値段より高かったとき、つまり得をしたとき、その得をした部分(=譲渡益)に所得税がかかります。この所得税の課税の方法が、証券税制改正により下記の申告分離課税方式に統一されました。

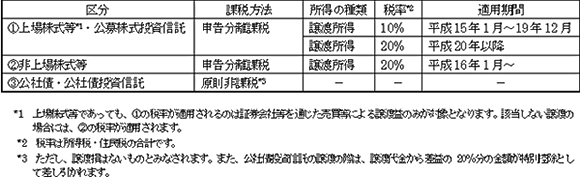

Ⅰ 有価証券の区分ごとの譲渡益の取扱い

上記の通り、上場株式等・公募株式投資信託の譲渡益には優遇税率が適用されます。さらに、様々な優遇措置が設けられています。

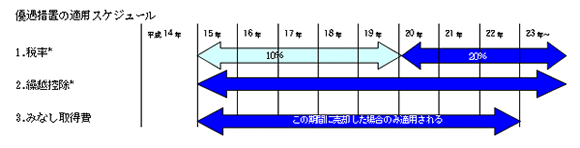

Ⅱ 上場株式等・公募株式投資信託の優遇措置とその適用スケジュール1. 優遇税率

従来、申告分離課税の場合には26%だった税率が、証券会社等を通じて売却する場合については、当面5年間(平成15年1月1日~平成19年12月31日、年間売買損益を通算)の税率は10%、それ以降は20%となります。2. 譲渡損の繰越控除

証券会社等を通じた1年間の売買で最終的に損が出た場合は、翌年以後3年間、上場株式等・公募株式投資信託の譲渡益から控除することができます。(各年とも確定申告が必要)3. みなし取得費(上場株式等への適用のみ)

平成13年9月30日以前から引き続き所有している上場株式等については、譲渡益を計算する際の取得費として「みなし取得費」を採用することができます。具体的には、実際の取得価格と平成13年10月1日の終値の80%の金額(これをみなし取得費といいます。)を比較して、有利な方を選べます。ただし、平成15年1月1日から平成22年12月31日までの譲渡が条件です。

* 公募株式投資信託については、平成16年1月1日以降の譲渡損益に適用される。

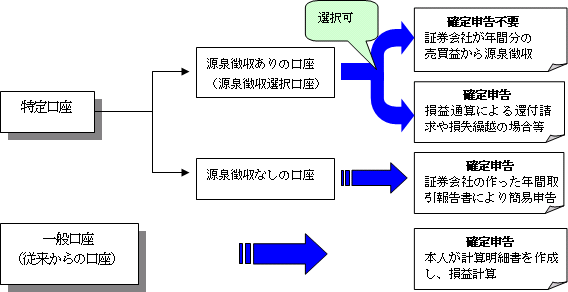

Ⅲ 特定口座申告分離課税では、投資家自らが申告と納税を行わなければなりません。これを簡素化するために導入されたのが、特定口座です。証券会社に特定口座を開設すると、証券会社が売買損益を計算し、源泉徴収ありの口座を選択すれば、原則として確定申告は不要となります。なお、特定口座に預けることができるのは、上場株式等と公募株式投資信託です。

したがって、源泉徴収ありの特定口座を選択すれば、自ら所得計算も、また納税もする必要がなく、負担は大幅に軽減されます。ただし、譲渡損失の繰越控除などの優遇措置の適用を受ける場合には確定申告をしなければならないなど、「知ってる人だけが得する」側面があることは否めません。これから投資を考えている方は、ぜひ証券税制を学んで、賢い投資家になりましょう。

2004年7月1日

-

38号

使いこなせるのか!?証券税制

今回のえ~っと通信は、クラブATOの会員の方からのお問い合わせが多かった個人の証券税制についてです。 証券税制は近年、改正(改悪?)に改正(改悪?)を重ね、ますます複雑になってきています。 複雑な証券税制について配当等を受け取った場合、譲渡した場合を中心として2回に分けてお話させていただきます。

Ⅰ 有価証券の区分有価証券と聞いてどんな種類のものが思いつくでしょうか。株や国債などが一般的です。

株や国債の他には社債・出資金・受益証券など、国内だけでなく国外のものなどさまざまなものがあります。

今回は証券会社等にて比較的簡単に購入できるものを中心に、課税方法によって下記の様に区分し具体的なものを挙げました。

上場株式等を譲渡した場合の詳細、法人の場合、国外のものについては紙面の関係から次回以降にご説明させていただきます。

1上場株式等・・・・・・・・・証券取引所に上場されている株式等

(例)上場株式・店頭登録株式・上場ETF(上場投資信託)・上場J-REIT(上場不動産投資信託)

2非上場株式等・・・・・・・上場されていない株式等

(例)非上場株式・非上場出資金

3公募株式投資信託・・・一般に購入可能な投資信託のうち目論見書に株式を1株でも組入れできるものと規定して いるもの

(例)○○オープンファンド、○○インデックスファンドなど

4公社債・・・・・・・・・・・・・政府や企業などが発行する債券

(例)国債・地方債・上場社債

5公社債投資信託・・・・・主に債券で運用する投資信託で株式を一切組み入れないで運用するもの

(例)MMF・中期国債ファンド

投資信託は株式や公社債に比べて、少ない金額から投資ができる、分散して投資ができる、商品の種類が豊富であるなどの特色があります。

Ⅱ 配当等に対する課税方法と税率1 課税方法と税率等

配当等(分配金・利子を含む)を受け取った場合の課税方法・税率・適用期間は下記の表の通りです。

※1 総合課税を選択した場合の税率は、所得税・住民税の合計です。所得金額が増えるにしたがって適用される税率が高くなります。源泉徴収される税率の内訳は、10%(所得税7%・住民税3%)、20%(所得税15%・住民税5%)で一定です。

※2 大株主に係る配当等とは上場株式等の配当等のうち発行済株式(出資を含む)総数の5%以上を保有する株主が受ける配当等をいいます。

※3 非上場株式等に係る配当等については総合課税が原則ですが、少額配当に係る所得税については総合課税としないで源泉徴収のみの課税で完結させる方法も選択可能です。ただし、住民税については金額の多少にかかわらず申告が必要です。

少額配当とは1回に支払いを受ける配当等の金額が5万円(配当等の支払いのための計算期間が1年以上の場合は10万円)以下のものをいいます。

2 所得金額によって変わる選択方法上場株式等の配当等と公募株式投資信託の普通分配金は、総合課税(給与所得や不動産所得など他の所得と合算し課税する方法)となる所得が多い場合には、源泉徴収のみ課税を、総合課税となる所得が少ない場合には総合課税を選択した方が有利となります。

総合課税を選択した方が有利となるおおよその目安は、平成20年3月までは上場株式等の配当等については課税所得金額が330万円以下(定率減税を考慮しない場合)となります(配当控除という規定を適用し計算した場合)。

定率減税を考慮した場合には、上記の目安となる課税所得金額が330万円を若干上回ります。扶養控除の対象とする方が配当等を受け取った場合は、総合課税を選択すると所得金額判定により扶養控除の対象から外れるときもありますのでご注意ください。

確定申告時に課税方法の選択の検討を!2004年6月1日

-

37号

マイホームの譲渡にかかわる特例のあれこれ

土地、建物を売却し、売却益が出た場合には、売却益に税金が課せられます。売却益は、売却代金から取得費、譲渡費用を差し引いて計算します。そして、計算した売却益に対して平成16年分より長期所有なら20%、短期所有なら39%の税率を乗じて所得税、住民税が計算されます。

しかし、自宅を売却した場合は、様々な特例が用意されています。今回は、その特例をご紹介いたします。

売却益がでてしまったら?自宅の売却で利益が出た場合には、「3000万円を限度とする特別控除」「税率の軽減」または「買換特例」の制度があります。

「3000万円の特別控除」は、自宅の売却益から3000万円を特別に控除できる制度です。所有期間が10年を超える等の要件を満たす場合には、「税率の軽減」があり、通常20%の税率が14%(6000万円まで)となります。

「買換特例」は、10年以上所有し居住していたなど一定の要件を満たす場合に受けられる特例制度です。売却代金よりも高いものに買い換えた場合には、税金は0円、売却収入よりも安い場合には、売却代金と購入代金の差額部分が課税の対象となります。これらの3つの制度、すべての特例要件を満たしていても併用が可能なのは、「3000万円の特別控除」と「税率の軽減」だけです。

特別控除と買換特例どっちが得?「3000万円の特別控除」と「買換特例」どちらも使えるケースがよくあります。税金がたいして変わらないなら、どちらでも同じと思いがち。しかし、本当にお得なのは、特別控除を利用する方法です。買換特例は、今回は課税を見逃してもらい、次回に先送りをしているだけなのに対し、特別控除は、完全におまけだからです。

両者の差は、買換えたマイホームを将来、売却するときに歴然と現れてきます。

例えば、1回目の旧マイホームの売却価格が5000万円、そして、新しいマイホームを5000万円で購入。翌年にそれを5000万円で売却をしたケースで比較します。

①1回目の譲渡の時に買換特例を使っている場合

売却価格から引ける取得費は、旧自宅の取得価額となります。買ったときの金額が分からない場合には、売却価格の5%と計算されるので、今回は1回目の売却価格である5000万円×5%=250万円と計算します。すると、売却益の計算は下記のようになります。

2回目の譲渡時:新自宅の売却価格 旧自宅の取得費 売却益

5000 - 250 = 4750 × 39% =1853 (単位/万円)

1回目の税額は0円、2回目1,853万円、合計税額は1,853円となります。

②1回目の譲渡時に3000万円の特別控除を使っている場合

1回目の譲渡時:5000-(5000×5%)-3000=1750×14%=245

2回目の譲渡時:新自宅の売却価格 新自宅の取得費 売却益

5000 - 5000 = 0円 (単位/万円)

1回目の税額245万円、2回目の税額0円、合計税額245万円となります。

すぐに売却を考えている場合には買換特例を使ったら絶対に損なのです!買換特例の恩恵を充分に生かすには、そこに住み続ける覚悟が必要です。

譲渡損が生じてしまったら?平成16年から、特定の自宅に係る譲渡損失の繰越控除には2つの選択肢があります。どちらも、所有期間が5年を越える等の要件を満たす場合に、譲渡損失を他の所得と相殺、繰越できるというものです。

まず、1番目は借入金で買換資産を取得した場合には、譲渡損失の全額が対象となります。2番目としては、買換資産を取得しない場合でも、譲渡契約日の前日の借入金残高が譲渡価格を上回る金額を限度として認められます。

以上、自宅の譲渡にまつわる特例をご紹介いたしました。自宅を譲渡する場合のご参考にしていただければ幸いです。2004年5月1日

-

36号

開始間近!消費税のフェイント増税

突然ですが1年前のことを思い出して頂きたいのです。実は平成15年度改正により、消費税の納税義務者の範囲が広がる大改正がありました。これにより、個人の方は来年、平成17年分から、法人は平成16年4月1日以降に開始する事業年度からは、消費税大増税となる可能性大なのです。

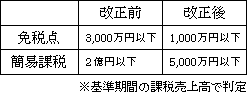

1.改正内容消費税の免税点と簡易課税制度の適用について改正がありました。内容は下記の表のとおりです。

個人事業者は2年前、法人は2期前の消費税の対象となる収入金額で判定します。判定基準となる年度が免税事業者だった場合には税込金額で、課税事業者なら税抜き金額で判定します。

簡易課税制度とは、中小事業者が適用できる消費税を簡単に計算できる特例制度です。消費税額は、売上に係る消費税から仕入れ(経費など)に係る消費税を差し引いて計算します。消費税の集計をするのは手間のかかるものです。そこで、中小事業者は、簡易課税制度を選択すれば、売上に係る消費税の一定割合を仕入れに係る消費税とみなしてもらえる制度が設けられているのです。建物の建築や大きな設備投資などがない限り、簡易課税制度を選択する方が有利になるケースが多いようです。

2.不動産賃貸業を営んでいる個人の方では・・・不動産賃貸収入のうち、消費税の課税対象となる収入は、駐車場やテナントからの賃料、共益費、礼金、更新料、保証金償却などです。ご注意いただきたいのは、アパートを売却した場合の建物代金も対象となることです。住宅の貸付や地代収入は非課税ですのでご安心を。

ケース1アパートと駐車場をお持ちのAさんのケースを考えてみましょう。アパートの賃貸収入が約2,000万円、駐車場収入が約1,200万円前後です。

アパートの収入は居住用ですので消費税は非課税、駐車場は課税の対象です。今までは課税売上3,000万円以下ですので免税事業者です。平成17年分からは、1,000万円が免税点。平成17年については、その2年前である平成15年中の駐車場収入が1,000万円を超えているかどうか、で判定します。Aさんの場合には、平成17年分からは、課税事業者になってしまいます。

ケース2テナントビルとアパートを所有しているBさんのケースです。テナントビルの年間収入は約4,000万円あり、簡易課税制度の適用を受けています。平成15年中にアパートの土地建物を1億円(土地8,000万円、建物2,000万円)で売却しました。

アパートの賃貸収入は非課税ですが、アパートの建物売却収入は課税の対象となります。従って、平成15年の課税売上は4,000万円+2,000万円=6,000万円となり、平成17年分は、簡易課税制度の適用は受けられません。かなりの増税です。平成17年分のテナント収入が4,200万円(うち消費税200万円)、経費が管理会社への支払いとして1割の420万円(うち消費税20万円)として比較します。借入金の元金返済額や支払利息は消費税の計算では無関係です。

原則課税 200万円―20万円=180万円

簡易課税 200万円―200万円×50%(不動産業のみなし仕入れ率)=100万円ご紹介したAさんのケースもBさんのケースも珍しい事例ではありません。今後、消費税率アップもあると言われているのに冗談じゃない!とおっしゃる方も多いことでしょう。平成16年中に売却、建物の贈与、平成17年中に引渡しを受けるように賃貸物件を建築、など打つ手はない訳ではありません。平成17年に損をしたくなければ今から大改造計画が必要です。早速、平成15年分の確定申告の内容をチェックしてみて下さい。

2004年4月1日

-

35号

会社オーナーに朗報!平成16年度税制改正

昨年末に発表された平成16年度の税制改正大綱。不動産税制では予想外の改正があった一方、未上場株式に関して注目すべき改正が行われています。現在、国会で審議中の段階ですが、今回の改正で相続した未上場株式を発行会社へ売却する際の税負担が大幅に軽くなりました。評価だけが高く換金しにくい未上場株式の活用方法が広がります。

1. 未上場株式の譲渡税率の引下げ従来、未上場株式の譲渡税率は所得税・住民税合計で26%と、上場株式の10%(H19.12.31まで)に比べ高い税率となっていました。これが今回の改正で20%へ引下げ。当然、売却後の手取額は多くなります。

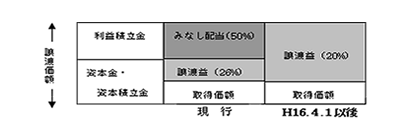

2.みなし配当課税の特例H13年の商法改正で発行会社の自己株買取りが自由化され、オーナー株主にとって自社への株式売却が容易になりました。しかし、未上場株式を発行会社へ譲渡する場合、譲渡価額のうち資本等に対応する金額を超える部分は「譲渡」ではなく「配当」として課税されます(下図参照)。この「みなし配当課税」は最高で50%の累進税率が適用され、非常に重い負担となっていました。それが、今回の改正によって、相続した未上場株式を、相続税の申告期限の翌日以後3年を経過するまでの間に発行会社へ売却する場合に限り、みなし配当課税の適用は廃止です。株式の譲渡収入として譲渡益×20%の課税。大幅な減税です!なおこの改正はH16.4.1以後の相続について適用されます。

3.取得費加算を使ってさらに減税!従来から相続により取得した財産を申告期限の翌日から3年以内に売却する場合、譲渡益の計算上の取得費に相続税額の一部を加算するという特例があります(通常、「相続税の取得費加算の特例」と言います)。上記2の改正に伴いこの特例も適用可能に。併用すればさらに少ない税金で済みます。

4.例えばこんな影響が(1)相続税の納税資金確保

オーナーが財産を会社に注ぎ込み、相続財産のほとんどが自社株という場合。こうした場合は当然、納税資金の確保が難しくなります。そこで、相続した自社株を会社に譲渡して納税資金を捻出する方法があります。個人では納税資金のための借入金利息や延納利子税は必要経費不可。一方、法人が株の購入のために借入れをするとしても、利息は経費になります。ただ、従来は、みなし配当課税を避けるため、関連会社への売却や株式自体の物納なども検討する必要がありました。こうした苦労も今回の改正でなくなります。

(2)代償分割遺産分割方法の一つに「代償分割」という手法があります。相続人のうち誰か一人が全ての遺産を相続し他の相続人には相続分に見合う金銭を支払う場合では、自社株の売却代金を充てることも容易になります。

(3)経営権の維持後継者以外の相続人が株式を取得した場合、株式分散や支配権争いを防ぐため会社に株式を売却してもらうこともあります。売主の手取額増加で、この交渉にも良好な影響を与えそうです。

以上のように、会社オーナーの事業承継、相続対策に大きな影響があることは確実です。しかし、今回の改正でみなし配当課税が不適用となったのは相続した株式のみ。依然としてこの課税制度は残っています。今後のさらなる減税に期待したいところです。2004年3月1日

-

34号

お金を動かさず貸付金を株式に変えて相続対策、会社再建に応用も・・

オーナーがご自分の会社にお金を貸し付けることはよくあることです。貸し付けた資金を起爆剤として資金が循環するようになればよいのですが、こういうご時世です。会社の資金が逼迫し返すのが難しくなることはよくある話。

しかも税務署に対して回収の難しい貸付金であることを説明できない場合には、オーナーの貸付金は返ってこないばかりではありません。オーナーの相続財産として貸付金の額面金額に対して相続税が課税されることになってしまいます。貸付金は返ってこないのにです。

1.債権放棄相続財産から外すためには、貸付金が返ってくるのは難しいとわかった時点で、まず債権放棄を考えましょう。債権放棄をすれば、相続財産から外すことができます。

ただし、会社に繰越欠損金がない場合には注意が必要です。債権放棄をすれば確かに相続財産ではなくなるものの、会社から見ると債務免除益となり法人税の対象となってしまうからです。会社に十分な繰越欠損金がない場合には、余計に会社の資金繰りを圧迫する結果にも・・・。

2.株式への転換(1)相続財産の圧縮

ところが、そんな場合でも、法人税をまったく払わずに、書面をやり取りするだけで、債権放棄と同様の効果をもたらす方法があります!

それは「貸付金の株式への転換」という方法です。具体的には、貸付金を会社の資本として出資することです。この方法によれば、金銭を動かすことなく、貸付金は会社の株式となり、多くの場合相続財産の評価額は減少します。更に、会社が債務超過の場合には、評価額はゼロになることも・・・。

評価額がゼロになれば、貸付金額が1億円で相続税率が50%の場合、5000万円もの節税に。(この手法はいわゆる”現物出資”と言って現金以外の財産を出資して株式を取得する方法にあたります。これは平成15年4月の商法改正により、税理士法人等が発行する「現物出資価格の証明」さえあればできるようになりました)。但し、資本金が1億円増えれば、利益と関係なく増えてしまう税金(例えば事業税の外形標準課税等)がかかるなど、その他の負担が生じることになってしまいます。そのような場合には減資と組み合わせるなどの総合的なプランニングが必要です。

(2)株価引き下げ効果債務超過の会社でなくても、「貸付金の株式への転換」を使えば、株式の相続対策ができる場合もあります。単に返ってこなくなった貸付金の評価額を下げるだけでなく、もともと持っていた株式の評価額全体を圧縮することだってできるのです。

貸付金の評価は1億円は1億円・・・しかし、株式はいろいろな方法で評価額を引き下げることが可能です。であれば、オーナーからの借入金を資本に振り替えて、株価全体を引き下げ、相続税を圧縮したほうが有利なのは間違いありません!

(3)会社再建手法として会社の立場から考えると、借入金が資本になれば、まず将来の返済義務がなくなります。更に借入金の利息を払っていた場合には、利息を払う必要がなくなり、利益面にもキャッシュフローにも貢献。特に、資本の欠損や債務超過会社の場合には、債務が減って決算書の見た目が改善し、金融機関から資金調達することができる会社になる可能性もあります。

返済の難しい貸付金も、工夫次第で、「不良資産」から「価値ある優良資産」に変えることができるのです。一度ご検討されてみてはいかがですか。2004年2月1日

-

33号

“出口”を見据えた相続税対策?

相続税はできるだけ払いたくない。だから相続財産の評価はできるだけ低くしたい。皆様共通の考えかとは思いますが、相続申告だけを考えていると後で思わぬ税金が・・・というお話です。

1.借地権で評価減昔からある相続税対策で、借地権をタダで法人に移して個人の土地の評価を下げるというものがあります。借地権部分が法人に移行するため、個人の財産は底地部分のみになることを目的とするものです。例えば更地評価で3億円の土地があるとします。借地権割合が70%の地域にあるとすれば、相続税の評価は3億円×底地割合(30%)=0.9億円となります。評価額で2.1億円の減少、相続税率が50%であれば約1億円の節税です。俗に『相当地代の据置方式』と言いわれる方法です。

簡単に言いますと、法人との土地の賃貸借契約に際し、「相当の地代の届出書」を提出し、対象となる土地の更地価額に対して年6%の地代を支払う方法です。地代はそのまま据え置きます。詳細は割愛させていただきますが、この方法により、地価が上がるにつれて借地権が法人に移っていき、法人はタダで借地権を手に入れることができます。

永久にこの土地を所有し続けるのであれば、このままでもよいのでしょうが、こういうご時世です。業績が振るわず、法人を解散し、いざ土地を手放すとなったときに問題が生じます。

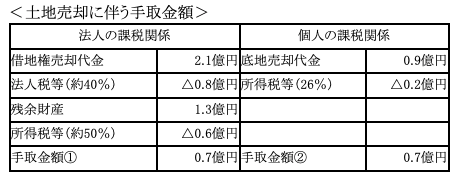

2.出口(売却時)に多額の税金が・・・簡単な例で考えてみましょう。仮に土地が3億円で売却できたとします。ここでは借地権(70%)は法人の所有、底地(30%)は個人の所有で、法人の唯一の財産は借地権の売却代金2.1億円(3億円×70%)という前提です。。

単純な土地の売却であれば個人は26%の所得税等の負担となります。しかしながら借地権が発生している場合、底地部分については個人が26%の所得税等の負担、借地権部分については法人の所得として課税されます。更に会社が解散となれば残余財産が分配されます。この残余財産、一定の金額についてはみなし配当といって配当所得となります。結果、借地権の譲渡代金に対し丸々法人税が課税され、更に多額のみなし配当が発生するとなれば、所得税等が約50%課税され、結局手取り金額は売却代金の半分弱だった、などという笑えない状況もありえます(下記参照)。また多額の借入金があるような場合には、残余財産の分配どころか、底地の売却代金まで投入する羽目になるかもしれません。

最終手取金額 ①+②=1.4億円

3.先(将来)を見据えた対策が必要!地価が横ばい状況にある今日ではあまり有効とは言えないこの方法。バブル前には相続税対策としては有効な方法であったようです。当時はよかれと思って行った相続税対策。一時的に相続税は免れたものの結局何も残らなかった、なんてこともありえます。実態のない評価引下げに腐心するあまり、現実の手取額が少なくなった、などという事態だけは避けたいものです。評価引下げも大事ですが、その先にある納税、将来の生活資金の必要性までも考えた上で、残すべき財産・手放してもいい財産を事前に決めておくこと、場合によっては前以って売却しておくことがかえって財産を残す結果となるかもしれません。

2004年1月1日

-

32号

遺言と死因贈与

相続が発生すると、分割協議を巡り相続人間で文字どおり血で血を洗うような事態が発生してきます。こんな時、遺言書があれば…、などと後悔するケースが非常に多いのです。今回は、この遺言と遺言によく似た死因贈与についてご紹介したいと思います。

1.もし、遺言書がなかったら相続税はどうなるか?もしも、遺言なしに相続が開始され、申告期限までに分割協議が整わなかったら、税務上はどういう影響を受けることになるのでしょう。まずは、「小規模宅地等の評価減特例」という土地の評価額が最高80%まで減らせる特例が適用できなくなります。そして、配偶者の税額軽減といった法定相続分の2分の1まで相続した財産に対する相続税をゼロ(0)といった相続税の半額セールも使えません。その結果、過大な相続税を納めることになることでしょう。さらに、未分割の状況では物納することもできなくなり、納税方法について再検討しなければなりません。

2.遺言とよく似た死因贈与とは?遺言に代えて、それとよく似た死因贈与を活用する方法もあります。死因贈与とは、私が亡くなったら私の財産をあげるという贈与契約です。遺言は一方通行ですが、死因贈与はあげます、もらいますの双方向の意思が反映されます。契約は書面を作成しなくても法律的には成立しますが、実務的には書面を作成し公正証書にします。さらに、不動産について「始期付持分移転仮登記」、つまり予約の登記を行うことができます。この点が遺言と違い、ポイントとなる部分です。詳述いたしませんが、これを行うことにより、嫌がらせのために関係のない第三者に相続持分を不正に売却するといったことを防げた、などという話もあるようです。

なお、死因贈与は相続開始時に贈与税として課税されるわけではなく、遺言の場合と同様に相続税が課税されます。

3.相続時に発生する税金は相続税だけではない!死因贈与により不動産を取得した場合には、気をつけなければならないことがあります。次のような税金の問題が生じてくることです。第一は、登記の際の登録免許税。相続や相続人遺贈の場合には税率が0.2%、それが死因贈与の場合には税率1%となってしまいます。なんと5倍も税負担が増えることに…。第二は、不動産取得税。相続や遺贈の場合には課税されないのに対し、死因贈与の場合には3%の税率で課税されます。登記原因の違いで片や課税、片や非課税…。あれこれ考えると財産を引き継がせるのも容易ではありません。なお、上記登録免許税及び不動産取得税の税率は、いずれも平成15年4月1日から平成18年3月31日までのものとなります。

4 .テクニックに走るより、円満な相続!生前の対策として、一般的には公正証書遺言がポピュラーです。しかし、様々な争いを考えた上で念には念をというのなら、余計な税金は気になりますが死因贈与も一考の価値があります。またテクニックとしては、遺言を準備する一方、死因贈与の仮登記まで実行しておく方法も考えられます。この場合には、実際の登記の段階でどちらにするかを考え、最終的に遺言をもとに相続登記することも可能です。ただし、この場合には死因贈与の仮登記とその抹消のため余分な登録免許税の負担が…。

このように、生前対策は税金を含め様々な問題があるのです。税負担まで覚悟して、死因贈与とりわけ「始期付持分移転仮登記」などしなくても済むように、円満な相続を迎えたいものです。2003年12月1日