お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

31号

事業用資産の買換え特例はお得なのか!?

今年限りの税制の一つとして「事業用資産の買換え特例制度のうち、個人では21号特例・法人では22号特例」があります。では、この買換え特例は本当にお得なのでしょうか?

1.事業用資産の買換え特例とは所有期間が10年を超える国内にある事業用資産(土地及び建物等)を売却して、翌年12月31日までに(法人の場合は翌期末まで)国内にある事業用資産を取得した場合、買換え資産金額の80%までの金額は譲渡がなかったものとされます。つまり、1億円で田舎の土地を売って1億円の都心の賃貸マンションに買換えた場合の譲渡所得税は最大約494万円となります(下記①参照)所得税20%+住民税6%)。

①{1億円×(1-80%)}-{1億円×(1-80%)×5%}×26%=494万円

田舎の土地から高収益物件へ転換できて数百万の納税ですむのです。これはかなりお得な制度です。利回りがアップしますので、おのずと金融資産が蓄積されていきます。ただし、ここでひとつ注意点!この特例は課税の非課税又は免除ではなく単なる繰り延べになるのです。

2.所得税が増える場合も・・・・上述の買換え資産と売却資産の組み合わせだとその後の所得税及び住民税にこの特例のデメリットがでてきます。買換え資産の引継価額は買換え資産の購入価額ではなく売却した資産の取得価額を基礎に計算するため、非常に少額になるケースがでてくるからです。その結果、土地であれば次回の売却時に譲渡税が大きくなります。建物であれば費用として計上できる減価償却費が小さくなるため利益が増え、結果として所得税、住民税の負担増に!原則として、建物は買換え資産としては不向きと考えて良いでしょう。それに対し土地は売却さえしなければ影響がなく、買換え資産としては土地の方がお勧めなのです。

3.相続税評価額の圧縮!一方、同じ貸付物件でも、単価の低い田舎の駐車場から、単価の高い都心の駐車場へ買換えすることによって、大きなメリットがあります。それは相続税の評価が下がることです。小規模宅地等の特例の一つとして貸し付け用宅地であれば、200㎡までは評価が半分になります。単価10万円の土地から100万へ買換えすれば9千万円も評価が下がります(下記②参照)。

② 時価2億円 評価額 小規模宅地の評価減 相続税評価額

地方 @ 10万円×2000㎡ 2億円- 10万円×200㎡×50% =1.9億円

都心 @100万円× 200㎡ 2億円- 100万円×200㎡×50% = 1億円

また、駐車場から賃貸マンションへ買換えすることによっても評価は下がります。土地は貸家建付地となり,建物は借家権部分を控除でき評価は大幅減!

4 .組み合わせによってはお得な特例!事業用資産の買換えは組み替え方法によっては色々と評価を下げることが可能となります。下記の収益性の低い資産から都心の好立地の資産へ買換えることによって、収益性の改善を図り、小規模宅地の特例の活用度がアップします。

① 地代の低い底地 ②台数の埋まらない駐車場 ③家賃の低い古アパート ④容積率を大幅に下回る賃貸物件 → 都心の好立地の資産へ なお、買換えで取得した土地に収益建物を法人で建築すると言うプランは如何でしょう?法人に入った収益を家族で分散することで所得税の軽減が可能になります。また、土地の無償返還に関する届出書を提出すれば、面倒な権利金に関する課税もなく、更に土地の評価も20%削減です。つまり、貸家建付地と同等の評価減が可能となり、思わぬ相続対策にもつながります。(この興味深い建物所有型の詳細はまた別の機会に)いま、買換えをお悩みのあなた、買換え資産に制限の少ないこの特例はやはりお得な方法です。2003年11月1日

-

30号

税引き前の損金(経費)、税引き後のポケットマネー

生命保険は、単なる保障だけではなく、まとまったお金を貯める場合にも有効であることをご存知でしょうか。

預金でお金を貯めようとする場合、税引き後のポケットマネーで貯めなければなりません。一方、もしあなたが法人のオーナーなら、生命保険を利用して、税引き前のお金で、法人の損金に計上しながらお金を貯めることができるのです。その中で、今回は、『長期平準定期保険』に的を絞ってその利用方法をご紹介します。

1.長期平準定期保険とは長期平準定期保険は、簡単に言うと定期保険の一種で、特に保険期間が長いものとでも言えるのでしょうか。定期保険は、支出時に全額損金となりますが、基本的に解約返戻金はなく、死亡しない限り、保険もおりません。そこで①全額損金にできる、しかも②途中解約すれば、返戻金が戻ってくる、という保障だけでなく、貯蓄機能も兼ね備えた節税商品として発展したのがこの保険です。

残念ながら、解約返戻金は払込金額を下回りますが、保険料は損金に計上が可能です。そのため、節税効果を考慮すると、実質返戻率は100%を超えるという、お得な保険なのです。

2.長期平準定期保険の活用法『長期平準定期保険』は、特に「生前退職金」や「死亡退職金」の準備資金として活用されます。例えば、次のような契約形態で加入したケースで社長の退職金準備をするとどうなるのかを見てみましょう。

契約形態: 契約者及び保険金受取人・・法人 被保険者・・社長

① 生前退職金

この保険の解約返戻率がもっとも高くなるのは、契約内容・年齢・保険商品・保険会社によって異なりますが、契約してから20年から30年後が多いようです。一般論としては、退職予定年度に解約返戻率が一番高くなるように保険期間を設定し、退職金の原資とするのがお勧めです。ただ、解約返戻金は法人の収益となり、法人税等の課税対象となってしまいますので注意が必要です。そこで前述の退職金を支給することにより、費用も同時に計上でき、両者が相殺されて法人税等の課税を回避できるのです。

② 死亡退職金

社長が死亡した場合には、法人が死亡保険金を受け取ります。死亡保険金は法人の収益になるので法人税等の課税対象となります。しかし、経営者の遺族に支払う死亡退職金を同時に費用計上できるため、ここでも両者が相殺され法人税等の課税を回避できます。

一方、この死亡退職金を受け取った遺族の方は、税法上相続財産とみなされて相続税の課税対象となります。しかし、死亡退職金には原則として「500万円×法定相続人数」の非課税枠が用意されているのです。個人で契約して受け取った保険金に対する生命保険の非課税枠の原則「500万円×法定相続人数」と併せて、何と法定相続人一人当たり、1000万円までが非課税になってしまうのです。

3.利用する際のポイントとは言うものの、受取保険金すべてを税法上も認められる退職金にできる訳ではありません。退職金を支給する場合、損金として認められる部分は、受取保険金の額とは何の関係もないからです。不相当に高額な部分は損金として認められず、法人税等の課税が待っているので、いずれにせよ、保険を利用すれば節税と同時に、経営者に万が一のことが起こった場合も安心です。企業の維持、存続、そして家族の相続税納税資金や生活保障に役立ててはいかがでしょうか。税引き後のポケットマネーではなく、税引き前の損金にできるお金を使って!

2003年10月1日

-

29号

土地の形を良くして有効活用を…

お持ちの土地は有効活用できていますか?土地の形が悪い、建物が建てられないなどの使い勝手が悪い土地をお持ちの方はいらっしゃいませんか?売りたい価格では売れず、ましてやこれといった良い活用方法も見当たらずに、そのまま放置していたりしていませんか?これらの土地についても当然に毎年固定資産税がかかってきますし、相続が起こった際には相続税の対象にもなるのです。収益を生まないままでは、その資産を所有するメリットはありません。それでは利用価値を高めるためにどうすればよいのでしょう?形が悪いのであれば、ここは一つその土地の形が良くなるように考えましょう。具体的には下図をご覧下さい。A土地の所有者が、有効活用を考えて隣のB土地を買い取る場合のお話です。B土地と一体として利用できるようになれば、土地全体の形が良くなり、以下のような活用方法も拡がってくるでしょう。

1.収益物件を建築して収益性を高めましょう・・・。まず、この土地の上にアパートやマンションなどの収益物件を建築することを考えましょう。建物が完成して賃借人が入居した後は、賃借人に帰属する権利分は土地の評価額は下がり、賃貸収入としてキャッシュがどんどん(?)懐の中へ・・・。そこで、頭を悩ますのが重くのしかかってくる所得税・住民税の負担!こんな時、親族が主宰する収益建物の所有型法人を活用して所得の分散を図り、税金対策をいたしましょうという話が登場するのですが、今回は紙面の都合上この話はここまでとさせて頂きます。

2.物納しやすい土地に変身させましょう・・・。いざ相続が起こった際に十分な納税資金がないときはどうなるのでしょう?相続財産である土地で相続税を納め(物納)ましょうという話になるはず。そんな時、A土地のような形の悪い土地をそのまますんなりと引き取ってもらえるでしょうか?物納の手続きをスムーズに行うためにも、事前に物納が認められやすいような形の良い土地に変身させておくのも一つの手では・・・。相続税に充ててもらえる金額は原則として相続税評価額です。A土地とB土地とを一緒に物納した方が、A、Bそれぞれの評価額の合計金額よりも約3,500万円も評価額、つまり収納額が大きくなるのです。比較的近い将来に相続が起こると予想される場合にはよい方法でしょう。

3.売却してキャッシュに転換しましょう・・・。最後にこの土地を売却してキャッシュに換えた場合はどうでしょう?仮に相続税評価額で売買が成立するものとし、A土地については厳密な取得価額が不明の場合に用いる概算取得費(譲渡金額の5%)を使います。また、話を簡単にするために譲渡所得税を計算する際の特別控除は考慮いたしません。すると、A土地だけで売却した場合には、下記の算式のとおり約1億300万円が手許に残ることとなります。

【算式】

(売却金額) (譲渡所得税等)

1億3,700万円 -( 1億3,700万円 × 0.95 × 26% ) = 1億300万円これに対して、隣のB土地を1億円で買い取って、A土地とともに売却した場合には、手許に残る金額が下記の算式のとおり1億2,900万円となります。

【算式】

① 譲渡所得税等

(譲渡金額) (B土地の購入費用) (A土地の購入費用)

【 2億7,200万円 - 1億円 - 2億7,200万円 × 350㎡/550㎡ × 5% 】 × 26% ≒ 4,300万円② 手取りの金額

(売却金額) (B土地の購入費用) (譲渡所得税等)

2億7,200万円 - 1億円 - 4,300万円 = 1億2,900万円

ですから、A土地だけをそのまま売却するよりも手取りのキャッシュが2,600万円もアップすることになります。

このように、有効な活用方法がないと悩みの種であったお持ちの資産がやり方によっては長期間にわたる収益や保有利益を生み出す立派な?資産に大変身!

土地の値上がりが期待できなくなったデフレのこのご時世です。ちょっとした工夫がご自身の財産を積極的に増やすことになるのです。

2003年9月1日

-

28号

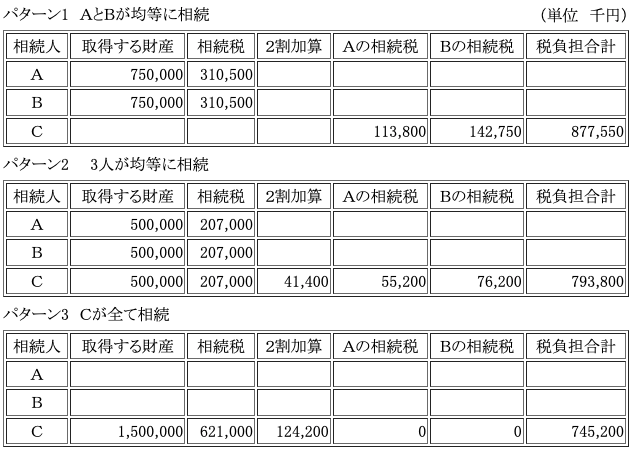

孫養子の相続税2割加算は本当に損?

1.養子縁組を利用した相続税節税

相続税の税額は、財産の額と法定相続人の数を基に算出されます。法定相続人が多ければ多いほど、基礎控除の額が増え、非課税の枠が広がり、累進税率が緩和され、結果として相続税額が軽減されます。では、何10人も養子縁組をすれば相続税額が0円になるのか、というとそう上手くはいきません。相続税の計算上は規制があり、養子がいる場合の相続人数については、実子がいる場合には1人まで、いない場合には2人までしか考慮されません。

しかし、養子縁組をすることで遺留分は減少するし、孫を養子にして多くの財産を相続させることで、2~30年後に起こりうる実子の相続に係る相続税を飛ばすことができるのです。

2.相続税の2割加算制度相続人各人ごとの相続税額は、全体の相続税額を相続した財産の割合で按分して算出した税額を基礎に、各々の事情に応じた控除や加算があります。相続税の2割加算制度は、配偶者と一親等の血族以外の人が相続した場合に、算出した税額を2割増しする制度です。養子は法律上、実子と同様の地位をもつため、一親等の血族に該当します。

しかし、今回の税制改正で、養子のうち直系卑属(孫、曾孫など)は2割加算の対象となってしまいました。最高税率が70%から50%に引き下げられたものの、孫養子についてはその引き下げられた50%も結果的には60%です。70%よりはマシ、とは言っても、余計な税金を払いたくないのは誰しも当然のことです。

3.孫養子に相続させるのは本当に損?孫養子は2割加算の対象ですが、子の妻(夫)が養子なら対象外。贈与税の最高税率も70%から50%に下がったことだし、一旦、子や子の妻(夫)に相続させて、うまく贈与を利用した方が絶対お得!という考え方もあります。しかし、これもケースバイケースです。

例えば相続財産15億、相続人は実子Aと養子B(Aの妻)、養子C(Aの子)の3人のケースです。Aの子はCだけで、AとBの相続時には、すべてCが相続すると仮定します。AとBが均等に二人で相続する場合(パターン1)、三人が均等に相続した場合(パターン2)、Cが一人で全て相続した場合(パターン3)を比較してみましょう。

圧倒的にパターン3が、最終的に残る財産が多くなります。パターン1と3では、約1億3千万円(8億7千万―7億4千万)も違うのです。パターン3の2割加算額1億2千万円、決して少ない額ではありません。しかし、パターン1や2でA・Bが相続した財産をCに移転するには、もっと多くの税金がかかります。AやBが既に財産をもっている場合には尚更です。つまり、≪2割加算額=相続した財産をCに移すためにかかる諸経費(贈与税・相続税・登録免許税・不動産取得税など)≫という分割方法が損得分岐点となるのです。無税で毎年贈与したところで、20年で2,200万円(110万×20年)です。贈与税率10%までで贈与したとしても、20年で6,200万円(310万×20年)、贈与税額400万円です。資産家の方なら二割加算覚悟で確実に1代飛ばしの方がお得です。

とは言うものの、二割加算をのがれるために子の代が相続しても、子の代で財産を食い潰してしまい孫まで残らないかもしれません。将来的に財産の価値がもっと下がることもあるでしょう。それ以前に税制改正で相続税が大幅に下がる可能性だって否定はできないのです。確かにその場合には二割加算は損です。しかし、そうなる確率は?「損して得取れ」の方が高確率なのではないでしょうか。

2003年7月1日

-

27号

資本金1円会社のマメ知識

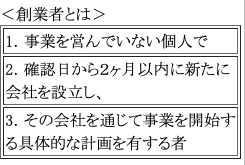

資本金1円の会社をご存知ですか?従来、株式会社は1,000万円以上、有限会社は300万円以上の資本金を準備しないと会社を設立することができませんでした。しかし、この制度に特例が設けられ平成15年2月1日から平成20年3月31日までの期間に限り、最低資本金に満たない資本金で(つまり1円でも)会社設立が可能になりました。(但し、設立から5年以内に最低資本金までの増資又は合名会社等への組織変更をしない場合は、5年経過後に自動的に解散となります。)この特例により設立される会社は、従来と違い、経済産業局の確認という手続きを必要とするため、「確認会社」と呼ばれています。この確認会社、特例がスタートして数ヶ月で何百社も誕生しています。ATOでもこの特例を利用されるお客様がいらっしゃいます。それでは、実際に利用した際のポイントをいくつかご紹介致します。

1.「創業者」の確認手続きこの特例措置は現在事業を営んでいない「創業者」を対象としているため、この確認手続きが必要になります。この手続き、一見大変そうですが、給与所得者の方は「源泉徴収票」、主婦や学生の方は「健康保険被保険証」の写しを用意すればOKです。特例をつくった手前、経済産業局は利用実績が上がることを期待しています。そのため、思ったほど審査は厳しくないようです。

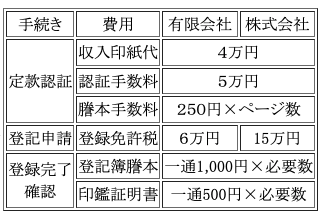

2.1円では会社ができない?資本金1円といっても実際は1円では会社設立できません。定款認証費用、登録免許税のほか諸経費をあわせ、株式会社の場合で約30万円、有限会社の場合で約20万円程度の費用がかかります。会社の運営にはさらに事業資金も必要になりますが、それでも開業資金が少なくて済むという点は、魅力ではないでしょうか。

3.消費税の納税義務消費税法上、事業年度開始の日における資本金の額が1,000万円以上である法人は設立1期目から消費税の納税義務があります。そのため、最低資本金が 1,000万円以上である従来の株式会社の場合、1期目から消費税の納税義務があります。これに対し、資本金が1,000万円未満の確認会社の場合は、1期目について、納税義務はありません。(3期目以降は基準期間の課税売上高で判定することになります。)例えば、通常の株式会社の設立を考えている方にとって、2期目まで「資本金999万円!」というのも一つの手かも知れません。

(注)課税事業者選択届出書を提出した場合は、納税義務があります。また、1期目に1,000万円まで増資した場合、1期目は免税事業者ですが、2期目は課税事業者となります。

2003年6月1日

-

26号

鑑定評価で評価額が下がる土地とは?

お持ちの財産を高く評価してもらえるのと低く評価されるのではどちらが嬉しいですか?たとえば、絵画や骨董品などに関心がある方はご自分が大事にされているこれらの財産についてはなるべく高く評価してもらいたいと考えるのでは?某テレビ番組の○○鑑定団ではありませんが、意外な高額の評価に大感激!なんていう具合に・・・。しかし、税金を計算するために財産を評価する場合には全く事情は異なりますね。評価額が高くなればなるほど税金の負担は大きくなってしまいます。できるだけ税金を払いたくないというのが人情ですので、この場合にはなるべく低く評価してほしいというのが本音では?

相続税や贈与税の申告における財産の評価については「時価」で行うこととされていますが、土地の評価については路線価を基に評価するのが一般的です。これは税務職員が遵守すべき、いわゆる社内規定である通達の中で、路線価が時価だと言っているからなのです。しかし、必ずしもこの路線価に基づき評価しなければならないという訳ではありません。他に時価であることを立証できるものがあれば、それらも認められますので、鑑定評価を利用することがその一つの手段として登場するわけです。

それでは、鑑定評価を利用することでどのような土地について評価が下がるのか、いくつか具体例をご紹介します。

1.地価の下落が著しい土地路線価は国土交通省から毎年公表される公示価格の80%水準 に設定されており、その年中における地価の変動を考慮していま せん。ですから、地価の下落が著しい土地については鑑定による 評価額がこの水準よりも低くなる可能性があるのです。

2.無道路地・接道義務を満たさない土地無道路地とは、<図1>のように道路に全く接していない土地 をいいます。また、接道義務を満たさない土地とは、<図2>の ように道路に接する部分の距離が2m未満である土地をいいます。 どちらも法律上、建物の建築又は再建築ができないという点で共 通します。これらの土地は、路線価の評価ではせいぜい4割引の 評価が最大でしょうが、鑑定によれば評価額が半分以下になるな んてことも珍しくありません。

3.土壌汚染がある土地近年関心が高まってきました土壌汚染の影響がある土地につい ては、土壌汚染による土地の利用価値の低下・原状回復に費用が かかることなどにより鑑定によればかなり評価額が低くなるでし ょう。今後の法整備や評価方法の動向に注目していく必要があると思われます。

以上のような土地の他にも、

①上空に高圧線が通っている土地、②崖地を含む土地、③広大な土地で開発を要する土地 ④極端に不整形な土地で利用価値が著しく低い土地、⑤近隣に汚水処理場や変電所などの施設がある土地 などについても不動産の鑑定評価を活用するメリットが出てくる場合があります。 ただ、鑑定士さんによって評価額が大きく異なってきます。専門家選びが難しいのは税務だけではなさそうです。

2003年5月1日

-

25号

不良資産の活用法

バブル時代に収益物件として非常に価格の高い賃貸不動産をお買いになった方はたくさんいらっしゃると思います。たとえば、当時1億円で購入した物件、現在の時価は世に言う「半値7掛け2割引!」のものも・・・。借入金で購入した方は時価よりも借入金の残高が多く、利回りが悪いので売却しようとしても、借入れ(債務)が残るだけ。このような資産に手を焼いていませんか?

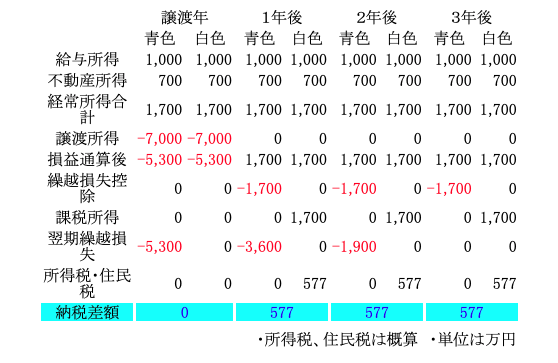

そこで、この不良資産を使って所得税、住民税の大幅な減少を図る方法があります。それは、同族法人にこの不良資産(簿価1億円賃貸マンション)を時価(3,000万円と仮定)で売却して7,000万円の譲渡損失を発生させる方法です。給与所得が1,000万円、不動産所得が700万円の人であれば、加減算をすると1,000万円+700万円-7,000万円=-5,300万円となります。譲渡した年の所得はマイナスのため所得税・住民税は0(ゼロ)!しかし、ここで一つ要注意点があります。この控除しきれなかった残額は青色申告届出書を提出していない方や他に所得のないサラリーマン等(白色申告と言う)は翌年以後に繰越ができません。単年度どまりの節税にしかならないのです。

しかし、青色申告者であれば、控除しきれなかった5,300万円の損失は3年間繰り越すことができます。他の所得に大幅な変動がなければ翌年以後3年間も所得税・住民税ともに0(ゼロ)!!下表で比較してみましょう。青色申告では通算で4年間も納税が全く無しになり、白色申告者とは4年間に何と1,731万円もの税額の差が生じるのです。青色申告恐るべし!

また、青色申告者であれば、時価が購入価額より高く含み益のある資産を翌3年以内に譲渡すれば、譲渡所得と繰越損失で相殺が可能です。そのため単年度における多額の納税を回避することもでき、3年以内であれば、色々と策を練ることができるのです。

一方、同族法人では購入した資産の家賃収入発生によって利益が発生します。そこで、この利益を他の親族に役員報酬として支払うことにより所得の分散も図れます。所得分散の親族が子や孫であれば相続税の節税にもつながることになるのです。

以上の手法により、不良資産でも活用の仕方によっては負の財産から価値ある財産へと変貌します(あくまでも青色申告者のみの有効活用方法です)。この機会にご自身の資産の健康診断をしてみてはいかがですか!治療は勿論"ATO財産診療室(?)"です。2003年4月1日

-

24号

地価下落の今だから、「無償返還の届出書」を活用しよう!?

社長の所有する土地の上に、法人が建物を建設したとしましょう。この場合には、借地人は法人で、地主である社長に対して地代を払うことになります。今回は、不況の折、この地代が高すぎて支払が困難になったA社を例にあげて、地価下落の今だからこそ利用できる改善策について考えることにしてみましょう。

1.最初はよかったけれども・・・バブル経済が弾けたとき、つまり地価が一番高かった時期のお話です。社長の所有する土地の上に、自分の会社(A社)名義で建物を建築しました。その際、A社は社長に対して、年間1,200万円の地代を支払うことにしました。当時、土地の価額が2億円だったので、土地の更地価額に対して年6%の地代ということになります。通常、一般的な地代の相場が年間400万円位だったので、約3倍に相当します。地代が資金繰りを圧迫するとはまったく考えていなかったのです。

2.高額な地代を支払う必要性?ところで、なぜこのように高額の地代を支払うことにしたのでしょうか。それは、法人の借地権利金の認定課税を避けるためだったのです。簡単に説明すると、通常、第三者の間では借地人は高額の権利金を支払って、地主と土地賃貸借契約を結ぶことになります。しかし、高額の権利金を支払わずに済ませてしまうことも、同族関係者間では実際に多いのです。ただし、その代わりに会社に対して支払わなくてよくなった権利金部分に対して、次の「3」で述べる対策を講じなければ、その受贈益に対して法人税が課税されてしまいます。

3.「相当の地代の届出書」と「無償返還の届出書」その対策は、大きく次の2つの方法があります。1つは、「相当の地代の届出書」を提出し、先程の更地価額に対して年6%の地代を支払う方法です。この方法は、土地価額の変動に応じ地代を改訂する方式もありますが、今回は改訂しないで据え置くことが前提です。この方式は、簡単にいうと権利金の分割払いみたいなものです。特徴としては、地価が右肩上がりのときに地代を据え置くことで、法人が権利金の支払い無しで借地権を手に入れることができます。一般に、自然発生借地権と呼ばれているものです。もう1つは、「無償返還の届出書」を提出し、将来、社長がその土地を使う必要が生じたときなどは、無償で返還する旨を税務署に届け出る方法です。この場合には、地価が変動しても借地権は発生しません。したがって、通常は一般的な地代を支払うことになります。

4.A社の現状A社は「据置き型の相当の地代方式」を選択しました。なぜなら、A社はまだまだ地価が上がるだろうと思っていたためです。しかし、長引く不況で会社は赤字となり、地代の支払が苦しい状況になってしまいました。社長の方は会社から実際の地代を受け取ることができなくなってしまったので、地代収入を未収のまま申告し、所得税を払い続ける結果となりました。社長は、まず会社の業績を向上させ、会社を資金繰り地獄から脱出させなければならないのに、自分の所得税のための資金の捻出まで考えなければならなくなったのです。地代の引き下げも考えましたが、途中で地代を引き下げると借地権の絡みで法人税が課税されるとの心配から、それを躊躇してきたのでした。

5.地価下落の今だからこそ!しかし、地価が下落し続ける限り、「相当の地代方式」では、自然発生借地権は発生しないのです。確かに、社長が考えたように「相当の地代方式」を採用し、地代を据え置いた場合には、途中で地代を減額すると先程の借地権に対する法人税の課税の問題が生じてきます。ところが、これは地価が上昇しているときの話なのです。ここで、もう一度A社の現状について考えてみましょう。A社が土地の賃貸借を開始したのは地価が一番高いときでした。ということは、その後地価が下落し続けたため、A社には借地権が生じていないことになります。それならば、「無償返還の届出書」を利用したらどうでしょうか。A社の場合、地代は年1,200万円から通常の地代である年400万円となり、3分の1の支払で済むのです。これで、会社の資金繰りは改善し、社長に対する所得税の問題も一気に解決です。地価下落の今だから使える「無償返還の届出書」。是非、ご検討ください!

2003年2月1日

-

23号

固定資産税評価額の付されていない家屋の評価

今回は、統一的な評価方法を早急に定めなくてはいけない財産評価の一例をご紹介します。

家屋の評価は、財産基本通達89(家屋の評価)に基づき、当該家屋の固定資産税評価額に評価倍率(1.0倍)を乗じて計算した金額によって評価することとされています。

では、固定資産税評価額が付されていないうちに相続税の申告期限を迎えてしまった場合はどうなるのでしょう。例えば、新築家屋の完成・引渡しが平成14年2月で、相続開始が平成14年4月のようなケースです。相続税の申告期限は平成15年2月となりますが、申告期限までに平成15年1月1日の現況で付される固定資産税の賦課決定通知書は届いていないのです。

この場合、財産評価基本通達にその評価方法が明示されていないことから、財産評価基本通達5(評価方法の定めのない財産の評価)の定めにより評価します。つまり、この通達に評価方法の定めがない財産の価額は、この通達に定める評価方法に準じて評価するというのです。

それを踏まえ、市販の財産評価の書物によると、固定資産税評価額の付されていない家屋の評価方法の順序は次のとおりとあります。①申告期限までの間に、その家屋の課税時期の状況に応じた固定資産税評価額が新たに付された場合には、その固定資産税評価額により評価する。②付近にある状況の類似した家屋の固定資産税評価額を基として、その付近家屋との構造、経過年数、用途等の差を考慮して評定した価額により評価する。③付近に現況の類似する家屋がないときは、その家屋の再建築価額から経過年数に応ずる償却費相当額を控除した価額の70%に相当する金額によって評価する。

さて、ここで問題となるのは、相続税申告時に①と②によることができなかったため、③の方法により評価し申告をした場合です。ある事案では、申告後に固定資産税の賦課決定通知書を確認すると、申告時の評価額と固定資産税の評価額に数千万円もの違いがあったのです。納税者は、更正の請求により相続税を減額したいと希望します。財産基本通達では固定資産税評価額により評価する、とありますから当然でしょう。しかし、税務署は、「正しい評価方法の一つにより評価していますので更正の請求は認められません」というのです。ここでは、財産評価の根底にある「時価」という議論や固定資産税評価額を決定する「市町村」の対応などは紙面の関係で省略しますが、あまりにも不合理としかいいようがありません。

増改築により固定資産税評価額が付されていないというのではなく、あと数ヶ月もすれば、固定資産税評価額が判明する新築の家屋です。新築した翌年の死亡にかかる場合と、同一年で死亡した場合の評価方法が異なるということは、納税者にとって課税の公平性を損なっているとしか判断せざるをえません。

更正の請求が認められないのであれば、予想固定資産税評価額を算出し、できるだけ低い評価で申告し、固定資産税評価額が付されたときに修正申告するなどの方法を検討しなくてはなりません。この場合に税務署は前述の順序に従い評価するよう指導、修正しょうようをするのでしょうか。早急に公平な課税のための統一的な評価方法及び救済方法を定めてもらいたものです。

2003年1月1日

-

22号

平成15年度税制改正で土地税制はこう変わる!

今年も毎年恒例の税制改正大綱の発表がありました。

不動産取得税と登録免許税はゼロになるのでは?なんて期待をしていたのですが、そこまではいかないものの減税となりました。登録免許税については、時限立法ではなく半永久的に税率が下がります。

特別土地保有税、事業所税の改正と併せてご紹介します。

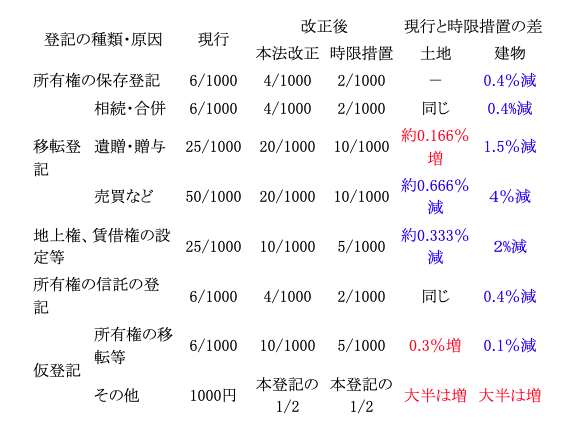

(1) 不動産登記に係る登録免許税現在、不動産登記に係る不動産価額の特例措置により、土地の登記にかかる課税標準額は、固定資産税評価額の3分の1となっていました。残念ながら、この制度は平成15年3月31日をもって廃止となります。

この廃止に併せ、平成15年4月1日以後に受け付ける不動産登記に係る登録免許税については、税率が下がります(本法改正)。さらに、平成15年4月1日から平成18年3月31日までは、時限措置として本法改正後の半分の税率となります。

不動産の購入や贈与を考えている方、相続登記をいつ行うか考えている方は、平成15年4月1日前と後でどのくらい違うのか、気になるところでしょう。まとめると下記のとおりです。なお、赤字は増税、青字は減税です。

全体的に少し下がった、という感じですが、何故か土地の遺贈・贈与は増税です。

建物については、平成15年は固定資産税評価額の評価替えの年ですので、課税標準額も下がり、さらに税率も下がります。売買は相手あってのものですので仕方がないかもしれませんが、相続登記は4月まで待った方がお得でしょう。死亡日と関係なく、登記申請をした日時点での税率が適用になるからです。

(2) 不動産取得税不動産取得税については、抜本的な改正はありません。

住宅の取得については、既に時限立法(平成16年6月30日まで)により税率が3%(4%⇒3%)とされていました。今回の改正で、商業地等、事務所・店舗等についても、平成15年4月1日から平成18年3月31日の間、税率が一律3%(現行4%)となります。

また、土地の課税標準を固定資産税評価額の2分の1とする特例は、平成17年12月31日まで延長されます。

(3) 特別土地保有税当分の間、特別土地保有税の課税は停止されます。

(4) 事業所税新増設に係る事業所税は、平成15年3月31日をもって廃止されます。

新増設に係る事業所税は、床面積2,000㎡を超える事業所用家屋を建築(増築も含みます)した建築主に課されます。税率は1㎡当たり6,000円です。例えば2,500㎡の事業所用ビルを建築した場合、1,500万円(2,500㎡×6,000円)もかかるのです。

建築主の方はなんとしてでも完成・引渡しを遅らせた方がお得です。ゼネコンの方に怒られそうですが・・・。

速報!平成15年度 『税制改正』

1.相続税・贈与税改正項目 改正内容 相続税・贈与税の最高税率の引き下げ 相続税・贈与税の最高税率を70%から50%に引き下げ、贈与税は年310万円まで税率10%へ!税率区分は以下の通りです 相続税 現行 税率 改正後 税率 平成15年1月1日以後の相続から適用 800万円

1600万円

3000万円

5000万円

1億円

2億円

4億円

20億円

20億円以下の金額

〃

〃

〃

〃

〃

〃

〃

超の金額10%

15%

20%

25%

30%

40%

50%

60%

70%1000万円3000万円

5000万円

1億円

3億円

3億円以下の金額

〃

〃

〃

〃

超の金額10%

15%

20%

30%

40%

50%贈与 現行 税率 改正後 税率 平成15年1月1日以後の贈与から適用 150万円

200万円

250万円

350万円

450万円

600万円

800万円

1000万円

1500万円

2500万円

4000万円

1億円

1億円以下の金額

〃

〃

〃

〃

〃

〃

〃

〃

〃

〃

〃

超の金額10%

15%

20%

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%200万円300万円400万円

600万円1000万円1000万円以下の金額〃〃

〃〃超の金額10%15%20%

30%40%50%改正項目 改正内容 相続時精算課税制度(仮称)の創設 相続・贈与の一体化措置により、従来制度の他、下記制度の選択が可能。相続時に贈与財産を相続財産として計算した相続税額から、支払済みの贈与税額を控除

・贈与の非課税枠は2500万円、非課税を超える部分は一律20%課税

・65歳以上の親から20歳以上の子である推定相続人(代襲相続人を含む)への贈与

・資産の種類・回数・金額に制限なし

・相続財産と合算する贈与財産は贈与時の時価で評価

・本制度の選択を行う受贈者は、所轄の税務署長に所定の届出をする住宅取得資金に係る相続時精算課税制度の特例の創設 ①相続時精算課税制度について、住宅取得資金を贈与する場合に限り、非課税枠を3500万円とする

②住宅取得資金に係る相続時精算課税制度に限り、贈与者の年齢要件を撤廃

③平成15年1月1日から平成17年12月31日までの適用

④現行制度の非課税550万円は平成17年12月31日をもって廃止相続税額の2割加算対象者 養子となった孫(いわゆる孫養子)を追加、ただし、代襲相続人である者は除く 生命保険の権利評価の廃止 生命保険に関する権利の法定評価規定について、所要の経過措置を講じたうえ廃止、原則として個々の契約に係る解約返戻金の額を用いて評価 贈与税の更正等の期限 3年又は5年から6年へ延長

2. 個人所得税改正項目 改正内容 配偶者特別控除 平成16年分以後の所得税及び平成17年の住民税より廃止

3.金融・証券税制改正項目 改正内容 上場株式等に係る譲渡所得等 100万円特別控除の特例の廃止

平成15年1月1日以後5年間の譲渡に係る税率を10%(国税7%、地方税3%)へ(その後20%へ)

平成15年1月1日以降申告分離課税制度へ一本化配当課税 ①配当源泉分離課税(35%)の特例が平成15年3月31日をもって廃止

②平成15年4月1日以後に支払を受ける一定の上場株式等の配当についての申告不要の特例の適用上限廃止③平成15年4月1日以後に支払を受ける一定の上場株式等の配当等についての所得税の源泉徴収税率を20%(国税15%、地方税5%)へ 、ただし、平成15年4月1日から5年間は10%(国税7%、地方税3%)の優遇税率を適用

4.土地税制改正項目 改正内容 不動産流通・取得税 ①登録免許税

不動産登記に係る不動産価額の特例(土地の課税標準の2/3減額)は平成15年3月31日をもって廃止

上記に併せ、不動産登記に係る登録免許税の税率を抜本的に改正する

平成18年3月31日までの時限措置として、登録免許税の軽減措置を設ける②特別土地保有税

平成15年度以降、当分の間、特別土地保有税の課税を停止③不動産取得税

商業地・事務所・店舗等の税率を3%に引下げ(平成18年3月31日まで)

土地についての課税標準の特例(1/2)を3年間延長個人の土地譲渡益課税 土地・建物に係る長期譲渡所得の税率は26%(国20%、地方6%)で据え置き

5. 法人税改正項目 改正内容 中小企業税制 ①同族会社の留保金課税

自己資本(同族関係者からの借入金を含む)比率が50%以下の中小企業について、留保金課税を停止(平成15年4月1日から平成18年3月31日までに開始する事業年度) 現行の課税留保金額に対する税額の5%軽減措置を廃止②交際費

資本金1億円以下の中小法人(現行資本金5000万円以下)に対象範囲を拡大した上で、年400万円の定額控除額までの金額の損金不算入割合を20%から10%に引き下げ③少額減価償却資産の全額損金算入

中小企業が30万円未満(現行10万円未満)の減価償却資産を取得した場合、全額損金算入(平成15年4月1日~平成18年3月31日の間の取得)研究開発税制 ・中小企業技術基盤強化税制

試験研究費の12%が税額控除(3年間の時限措置として15%)ただし、法人税額の20%が限度IT投資促進税制 3年間の時限措置として、税額控除(10%)と特別償却(50%)の選択適用、対象はソフトウェアも含む、

資本金3億円以下の法人について、リース費用総額の60%について10%の税額控除(法人税額の20%を限度)

6.消費税改正項目 改正内容 事業者免税点制度 事業者免税点を課税売上高1000万円(現行3000万円)に引き下げ 簡易課税制度 適用上限を5000万円(現行2億円)に引き下げ 以上は平成16年4月1日以後に開始する課税期間から 2002年12月1日

-

21号

あなたは「管理型」?それとも「所有型」?

今回は、『不動産管理会社』を設立する、というテーマでお話してみましょう。不動産管理会社とは言っても、ご自身がお持ちの不動産についてだけの仕事をする、いわゆる同族会社のことです。

不動産管理会社を設立することのメリットは、一言でいえば節税効果につながるということですが、さて、どのような節税効果があるのでしょう?

「管理型」と「所有型」一口に不動産管理会社と言っても、管理会社には「管理型」と「所有型」の2種類があります。「管理型」とは、土地建物の所有者は個人のままで法人が管理のみを行い、管理手数料を個人から法人が受けるという形態です。又は個人から同族法人が一括で賃借し、それを法人が第三者に転貸する形態を言います。一方「所有型」とは、土地は個人所有のままで建物だけを法人所有とし、法人自身が建物オーナーとして第三者に賃貸する形態です。

「所有型」をお勧めします!「管理型」では、管理手数料が経費となり、その部分が個人の所得から減少することに。「所有型」では法人が得た賃貸収入から役員報酬を他の親族に支払うことによって所得の分散を図ります。どちらも経費を増やしたり、所得を分散したりするわけですから節税効果はあります。しかし、これから法人設立を考えていらっしゃる方、「管理型」よりも「所有型」をお勧めします。

なぜなら「管理型」には問題点があるからです。それは個人が法人に支払う管理手数料です。以前は概ね賃貸収入又は法人一括貸の場合の転貸差額が20%までであれば税務上も問題がなかったのですが、昨今は税務署も厳しくなっています。実態としての管理業務があっての管理手数料と位置づけている傾向にあるようです。一方「所有型」を採用する場合、建物は法人が所有していますから「管理型」のように管理の実態ということで税務上お咎めがくることはありません。

借地権にご用心!「所有型」は、建物を個人から法人に売買する際、借地権という問題が発生します。言うまでもなく、法人が個人の土地の上に建物を建てられるのは、法人に借地権が存在するためです。地主である個人と借地人である法人との間で借地権設定にあたって、税務上法人は個人に権利金を支払わなくてはなりません。仮に権利金を支払わないと、個人から法人へ支払うべき権利金相当額を免除されたとしてその免除された金額に対する法人税が課税されてしまいます(これを権利金の認定課税といいます)。

権利金の認定課税を回避する方法はあるのでしょうか?実は、2通りあります。1つは相当の地代(更地価格の6%)を毎年支払う方法ですが、地価下落の続く今日ではあまり意味がないのでここでは詳述しません。もう1つは無償返還の届出書を税務署に提出する方法です。書面を提出するだけで前述の権利金の認定課税は回避できるのです。書面一枚で概ね土地の更地価格の6割~8割の権利金を支払わなくてすむのです。知っていると知らないとでは大きな違いですよね。

専門家の知恵を拝借すべし!個人の土地に法人の建物を建築することは、建物を新築する場合だけのことではありません。従来からお持ちの個人の建物を税負担なしに法人に移行する場合にも応用は可能です。ただし、法人税、相続税等すべてにかかわることなので、実行前には必ず専門家に相談されることをお勧めします。誌面の都合上すべてにわたって詳述できませんが、ご自分だけの判断ではつじつまが合わず、税務署からお目玉をくらい思わぬ税金を支払うことにもなりかねません。ここはやはり、「A.T.O」に相談でしょうか…。

2002年11月1日

-

20号

土地の評価額は、遺産分割の方法次第!

土地は、原則として宅地、田、畑、山林などの地目ごとに評価し、評価方法には、路線価方式と倍率方式があります。

市街地などにある宅地は、道路ごとに定められた1㎡あたりの標準価額をもとに、位置や形状による加算・減算の補正を行う路線価方式によって評価します。原則は、その路線価に面積を乗じて算出しますが、奥行による補正を行った上で、①間口の狭い宅地→間口狭小補正率②奥行が長すぎる宅地→奥行長大補正率③不整形な宅地→不整形地補正率(最高40%の減額)等の適用があります。今回は、遺産分割にあたって土地評価を下げる方法を考えてみました。

(1)相続人A・Bが50%ずつ共有にした場合450千円×0.98(奥行価格補正率)×600㎡=264,600千円…(イ)

普通住宅地区で奥行距離30m

∴奥行価格補正率0.98

(2)相続人A・Bが右記のように分割した場合A.450千円×1.00(奥行価格補正率)×247.5㎡=111,375千円

普通住宅地区で奥行距離15m

∴奥行価格補正率1.00

B.450千円×0.98×0.85(不整形地補正率)×0.90(間口狭小補正率)×352.5㎡=118,921千円

かげ地割合247.5㎡÷600㎡≒0.41

普通住宅地区で面積352.5㎡ →地積区分A

∴不整形地補正率0.85

間口距離3.5mで間口狭小補正率0.90

A+B=230,296千円…(ロ)

(3)評価の引下げ額及び引下げ率(イ)-(ロ)=34,304千円…(ハ) (ハ)÷(イ)≒13%

(4)相続税額(AとBの取得金額を21億円とした場合)① 2,100,000千円×0.7(最高税率)-275,200千円=1,194,800千円

② {2,100,000千円-(ハ)}×0.7-275,200千円=1,170,787千円

③ ①-②=24,013千円

このように、合計すれば同じ面積でも、(2)の例では、Bの土地が、不動産的に評価が下がるため、分割の仕方ひとつで、かなり税額が減らせることになります。ただし、「過ぎたるはなお及ばざるが如し」!1)宅地面積から判断して、著しく細長い形状になる。2)路線と接することがない。3)宅地の形状が三角形など不自然で、かつ、合理性がない、等の「不合理分割」にあたる場合には、全体を1画地の宅地として評価してから、各所有者に評価額を面積按分することになるので注意が必要です。何事も、ほどほどに!?2002年10月1日