お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

203号

余命わずかな場合にも可能な相続税対策

相続税対策はなるべく早いうちに着手するのが理想です。不動産を活用した節税対策などは効果が大きい反面、意思決定等に時間を要します。しかし、ある日突然医師からがんなどで余命宣告を受けた場合や高齢になり病気がちになって初めて「相続税対策をしていない!」と慌てるケースが多いのです。今回は、余命が僅かな場合でも有効な対策をピックアップしました。

1.遺言書の作成相続税増税による相続税の負担が懸念される一方、「終活」にも注目が集まり「遺言」への関心が高まってきています。遺言作成について、「我が家は円満だから遺言は必要ない」、「家族が自由にわけてくれればいい」、あるいは「遺言を残したらこどもに見捨てられるのでは」などの理由から躊躇される方が多いようです。しかし、相続をきっかけに残された家族同士が争う「争続」となるのは相続の準備が不十分であった場合に多く見受けられます。「遺言」は万能ではありませんが、ご自身の家族への思いをかたちとして残し、争いを未然に防ぐことは重要です。遺言書の作成は以下の場合には特に有効です!

・配偶者と兄弟姉妹のみが相続人となっている

・子のなかで特別に財産を与えたい者がいる

・生前お世話になった第三者などに財産を譲りたい

・先妻の子と後妻の子がいる

なお、「遺言書の作成」は、相続専門の税理士の助言を受けることが重要です。現状をお伺いし、家族への思い、遺留分などのバランスを取りながら、また2次相続における相続税負担も見据えた遺産分割案の提案ができるからです。

2.生命保険の活用生命保険金には相続税の非課税枠があります。「500万円×法定相続人の数」までの金額であれば相続税はかかりません。例えば法定相続人が妻と長男、長女の場合、【500万円×3人=1,500万円】までは非課税となります。税率40%の場合、単に現預金で持っているより1,500万円×40%で600万円の税負担の軽減となります。また、生命保険金は納税資金にもなりますから、まだ非課税枠を活用しきれていない場合は生命保険契約を検討したいところです!ところで高齢で余命が僅かな方でも入れる保険商品はあるのでしょうか? 保険料を一括で支払うタイプの「一時払個人年金保険」はどうでしょうか。高齢や病気等の理由で一般の生命保険契約が難しい場合でもこの保険であれば健康診断なし、かつ80代でも加入できる商品があるようです。なお、実際に保険商品を選ぶ際にも相続専門の税理士にお声をかけていただくのがベストです(超低金利政策の影響等で保険商品の販売休停止、税制改正などの可能性もあります)。

3.教育資金の一括贈与亡くなられる直前に「相続人」に対して生前贈与を行っても相続税対策にはなりません。原則、相続開始前3年以内の贈与は、相続財産に持ち戻して相続税の計算をするためです。「孫」や「娘の夫」など相続人以外の方への贈与は持ち戻しの必要はなく年間110万円までの非課税枠も活用でき、それなりの効果はあります。もっと大きな財産を無税で贈与できる「教育資金の一括贈与」はいかがでしょうか。

(1)制度の概要

ポイントは以下の3点です。(a)30歳未満の子または孫が、父母または祖父母から教育資金に充てるための費用の一括贈与を受けた場合、1,500万円まで贈与税が非課税となる。

(b)金融機関に専用の口座を開設し、教育費として使用した領収書等を提出する必要がある。

(c)30歳に到達する日までに使いきれなかった場合、残額に対し贈与税が課税される。教育資金として贈与された1,500万円のうち500万円までは学校以外の学習塾や習い事にも充てられます。

(2)メリット

(a)受贈者1人あたりにつき1,500万円の非課税枠があり、孫等が多い場合は節税効果が高い。

例えば孫が4人の場合6,000万円まで非課税

(b)贈与者が死亡した場合においても、残額について相続税は課税されない(最初から相続税と切り離すことができ、死亡直前でも有効!)。

(c)単なる節税効果だけでなく子孫の能力向上に大きく貢献できる。金融機関の手続きなど多少の手間はかかりますが、「生きたお金の使い道」として利用価値は大きいのです!二度と戻らない幼少時代の教育投資は重要です。将来、財産が奪われる可能性はゼロとは言い切れませんが、「学んだこと」は決して奪われません!習い事で思わぬ才能の発見があるかもしれませんね。

4.最後に・・・上記以外にも相続直前にできる対策はまだあります。大切な家族に少しでも財産を多く残すためには、「もう手遅れだろう」とあきらめず、まずは簡単にできることから始めましょう!

2018年3月15日

-

202号

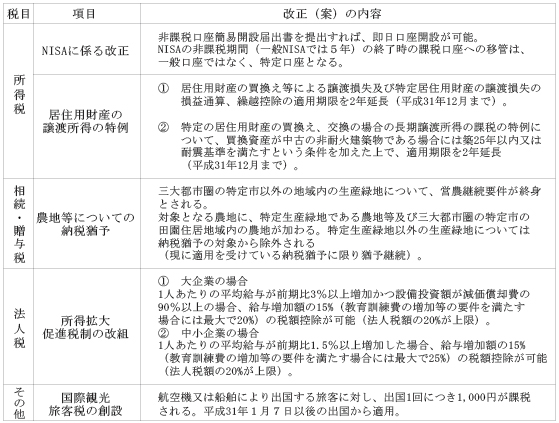

平成30年度税制改正

平成30年度の税制改正大綱が平成29年12月14日に公表されました。今回はこの税制改正の主要項目のうち、特に注目すべき点をピックアップしてお届けします。

1.所得税制(給与所得控除・年金控除の改正など)【給与所得控除の改正】

(a) 控除額が一律10万円引き下げられます (b) 控除額の上限額が220万円(年収1,000万円超)から195万円(年収850万円超)へ引き下げられます。 【公的年金等控除の改正】

(a) 控除額が一律10万円引き下げられます。 (b) 控除額の上限額195.5万円(公的年金等の収入が1,000万円超)が設けられます。 (c) 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下の場合、(a)、(b)の改正後の控除額から更に一律10万円引き下げられます。 (d) 公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円超の場合、(a)、(b)の改正後の控除額から更に一律20万円引き下げられます。 【基礎控除の改正】

(a) 控除額が一律10万円引き上げられます。 (b) 合計所得金額が2,400万円を超え、2,500万円以下の場合、その合計所得金額に応じて控除額が逓減し、2,500万円を超えると基礎控除の適用はありません。 【青色申告特別控除の改正】

65万円の控除は55万円に引き下げられます。

電子申告を行っている場合等一定の要件を満たす場合には、現状と同様65万円となります。

※上記所得税の改正は平成32年以降適用されます。

2.資産税制【事業承継税制の特例制度の創設】

現行の事業承継税制の要件を緩和し、利用を促進するために、平成30年1月1日から10年間の時限措置として、『特例承継計画』を都道府県に提出し認定を受けた非上場会社の株式について、納税猶予の特例制度が新設されます。(1)現行制度の概要

(a)

(b)

(c)

(d)先代経営者(筆頭株主)から後継者(筆頭株主)への承継のみ。

総株式数の3分の2までが対象。

贈与税額の100%、相続税額の80%を納税猶予。

承継後5年間平均8割の雇用維持が必要。(2)新制度の概要

(a)

(b)

(c)

(d)

(e)納税猶予の対象後継者は最大3人(代表者)。

会社の代表者以外(先代経営者以外)の者からの承継も納税猶予の対象。

全株式が納税猶予の対象。

贈与税、相続税額の全額を納税猶予。

雇用確保要件を満たさない場合でも、認定経営革新等支援機関の指導助言等の要件のもと納税猶予が継続。【一般社団法人等に関する相続税等の見直し】

特定一般社団法人等の役員(理事に限ります)が死亡した場合には、特定一般社団法人等の純資産額を死亡時の同族役員数で除した金額を、その特定一般社団法人等が遺贈により取得したものとみなして、相続税が課税されることになります。

なお、特定一般社団法人等とは次のいずれかの要件を満たす一般社団法人等をいいます。

・ 相続開始直前に、同族役員の占める割合が2分の1超

・ 相続開始前5年以内において、同族役員の占める割合が2分の1を超える期間が3年以上

※平成30年4月1日以降の相続について適用されます(同日前に設立された一般社団法人等については、平成33年4月1日以降の相続から適用されます)。【小規模宅地等の改正】

(a) 家なき子に係る居住用小規模宅地等の特例の見直し

自己、自己の配偶者に加え、3親等内の親族、関係する同族会社・一般社団法人等の所有する家屋に3年以内に居住していた者は、対象者から除外されます。また、相続開始時に居住していた家屋を過去に所有していた者も除外されます。

(b) 貸付事業用小規模宅地の特例の見直し

相続開始前3年以内に貸付事業の用に供した宅地等(平成30年3月31日以前に貸付事業の用に供している宅地等は除きます)は小規模特例の対象から除外されます(相続開始前3年を超えて事業的規模で貸付を行っている場合を除きます)。

※平成30年4月1日以後に発生した相続から適用されます。

3.その他

2018年2月20日

-

201号

税金安夫の税務講座

2棟の建物(親世帯・子世帯)と小規模宅地の特例

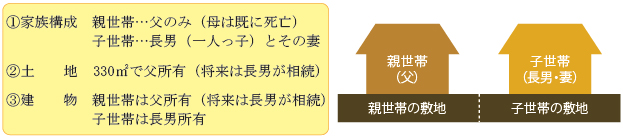

小規模宅地の減額特例。ご自宅敷地の場合は330平方メートルまで80%引きになることをご存知の方も多いかと思います。今回は、ご自宅の敷地に2棟の建物(親世帯・子世帯)があるケースについて質問をするようです。将来の相続時には是非ともこの特例を適用したいもの。しかし、全く適用できないケースもありますから注意が必要です。

1.2棟の建物と小規模宅地の特例父所有の土地に、親世帯と子世帯の2棟の建物がある場合の小規模宅地について教えてください。

父が亡くなり、母(配偶者)が土地を取得すれば、親世帯の敷地に適用できます。子世帯の敷地は、親世帯と生計が一であれば適用できます。

母が先に亡くなっていると、どうなりますか?

図を見ながら考えましょう。前提条件は次のとおりとします。土地は一筆ですが、考え方として親世帯の敷地と子世帯の敷地に区分されます。

「被相続人の居住用宅地」は、親世帯の敷地部分ですね。相続するのは長男しかいませんけど…。

父に同居親族はいません。配偶者も死亡しています。そのため小規模宅地の適用は、いわゆる「家なき子」に限られます。詳細は省略しますが、最も重要なことは、取得する相続人が相続開始前3年以内に自己又はその配偶者の持ち家に居住していないことです。

長男は持ち家に居住しています。ということは、親世帯の敷地には適用できないことになりますね。では、子世帯の敷地に適用できますか?

先程少し話をしましたが、父と長男一家が「生計を一」にしていれば、「生計一親族の居住用宅地」として適用できます。しかし別居の場合は「生計は別」とされるため、適用できないことがほとんどです。

それでは、全く適用できないということになりますね。長男からすれば相続した土地が生活の本拠。生活保障の観点からも適用されるべきと思います。

2.「生計を一」とはどういう状況をいうのかところで、「生計を一」とは具体的にはどういう状況ですか?

同じ財布での生活というイメージです。同居の場合は「生計を一」と推定します。推定ですから、同居でも生計は別であるという事実を税務署側が証明すれば否定されます。でもそれはレアケース。実務的には、「同居=生計を一」として取り扱われます。

では、別居の場合はどうなりますか?

反対に「生計は別」と推定します。そのため、「生計が一」である事実を、税務署側ではなく納税者側が証明する必要があるのです。

具体的にはどのようにすればいいのですか?

そうですねえ…、食費、光熱費、居住費など日常生活に係る費用の主要な部分を共通にすることです。

3.相続税対策も兼ねて生計を一に!!例えば、父に多くの財産があるような場合には、相続税対策も兼ねて、長男一家の生活費を父が負担することが考えられます。

食事も一緒にする必要がありますか?

一緒でも別でもOK。ただし、食費は必ず父が負担します。また、長男世帯の水道光熱費や建物の固定資産税の支払いは父の預金からの口座振替にしておきます。そうすれば、生計一親族の居住用宅地として、子世帯の敷地に適用できることになります。

ところで、長男の住まいを父に譲渡又は贈与するのはどうですかね。移転後3年経過すれば長男は家なき子になりますよね。

親世帯の敷地は家なき子で適用、子世帯の敷地は生計一親族で適用。つまり敷地全体に小規模宅地を適用するということですね。それがですね…。

どうかされましたか?

残念ながら税制改正されるようです。

4.「家なき子」の改正原稿締切り間際に平成30年度の税制改正大綱が発表されました。「自己又は自己の配偶者の持ち家」に加え、「3親等内の親族又は関係する同族会社等が所有する家屋」での居住も家なき子から除外されることになるようです。さらに、相続開始時に居住していた家屋をかつて所有していた者も家なき子から除かれるようです。この改正は、平成30年4月1日以後の相続等に適用されます。

本事例の場合、どちらかの建物で父と同居するか、又は別居のままであれば生計を一として、いずれかの建物の敷地に適用するほかないようです。2018年1月15日

-

200号

法定相続人の数について

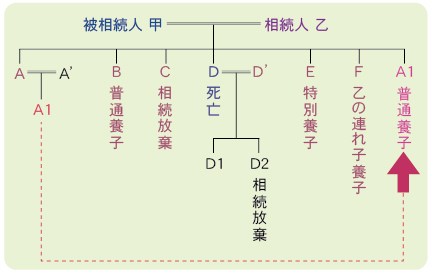

今回は、相続税の計算に使われる「法定相続人の数」について説明いたします。法定相続人の数を数えられるようになると、相続税の基礎控除額を計算できます。基礎控除額は、相続税の納税義務があるかどうか判断するおおよその目安になります。ちなみに、下の親族図の例では、法定相続人の数は何人になるでしょうか?

1.法定相続人と基礎控除額(1)法定相続人とは

法定相続人とは、民法で定められた相続人のことをいいます。被相続人に子がある場合には、子と配偶者、被相続人に子や孫等の直系卑属がない場合には親、祖父母等の直系尊属と配偶者、被相続人に子および直系卑属がなく、直系尊属も死亡している場合は兄弟姉妹と配偶者が相続人となります。

(2)相続税の基礎控除額

法定相続人の数を用い、次の算式で計算します。

3,000万円+600万円×法定相続人の数

被相続人の相続財産の課税価格の合計額が相続税の基礎控除額に満たない場合、相続税の納税義務はありません。したがって、法定相続人の数が多いほど、相続税の計算上有利となります。

2.相続税法における法定相続人の数ところで、相続税法における「法定相続人の数」は、民法に規定されているものと若干異なります。

(1)相続放棄

相続放棄をした者は、民法においては、法定相続人に含まれないのですが、相続税の基礎控除額の計算においては、法定相続人の数に含まれます。

したがって、本事例のCとD2は相続税において法定相続人の数に含まれます。

(2)養子の数の制限

民法においては、養子が法定相続人になることを制限する規定はありません。相続税法においても、かつては、養子縁組をした数だけ法定相続人の数を増やすことができていました。しかし、租税回避行為を防止するため、昭和63年12月の相続税法の改正により、養子の数の制限等について、以下の規定が設けられました。

(A)法定相続人とする養子の数の取り扱い

(イ)被相続人に実子がいる場合・・・1人

(ロ)被相続人に実子がいない場合・・・2人

(ハ)(イ)、(ロ)の場合でも、相続税の負担を不当に減少させる結果となると認められる

場合には法定相続人の数には含めません。

本事例では、養子はA1とBの2名ですが、被相続人には実子がいますので、法定相続人の数に加えられる養子の数は1名になります。

(B)相続税法上、実子とみなされる者

相続税法では、次に掲げる者は、養子であっても実子として取り扱います。

(イ)被相続人との特別養子縁組により被相続人の養子となっている者

(ロ)被相続人の配偶者の実子で被相続人の養子となっている者

(ハ)実子若しくは養子の代襲相続人

本事例では、Eは(イ)に該当し、Fは(ロ)に該当するため、E及びFは法定相続人の数に加えられます。

3.相続税額の2割加算相続又は遺贈により財産を取得した者が、被相続人の一親等の血族及び配偶者以外の者である場合には、その者の相続税額にその2割が加算されるという制度です。

子が死亡しており代襲相続人となった孫は一親等の血族として取り扱われます。しかし、代襲相続人でない孫養子や代襲相続を放棄したものの遺贈により財産を取得した者は、2割加算の対象となります。孫を養子にすると法定相続人の数に加えられる場合がありますが、財産を取得すると2割加算が適用されるため、注意が必要です。

本事例では、A1とD2は相続税の2割加算の対象者に該当します。

4.本事例の結論以上により、法定相続人の数は8人(乙、A、A1(又はB)、C、D1、D2、E、F)となり、1.(2)の算式により、基礎控除額は7,800万円となります。

したがって、相続財産の額が7,800万円以下の場合は相続税の納税義務がないことになりますが、相続税の申告の要否の判断は、法定相続人の数以外にも多くの専門的知識を要します。基礎控除額の計算は、あくまでも目安ということで認識していただけたらと思います。2017年12月15日

-

199号

土地の売買契約中に相続が発生したら?

~譲渡所得の選択でかわる税額~ご所有の不動産を円滑にご子息に相続させるため、積極的に資産の組み換え、有効活用に取り組まれている方もいらっしゃると思います。そんな中、不幸にも土地の売却契約中に相続が発生したら、相続税、所得税の申告はどうなるのでしょうか。お得な選択をするためのポイントについてお話しします。

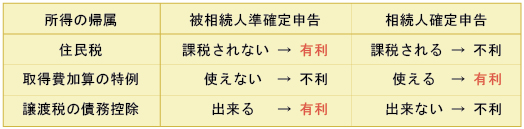

1.譲渡所得税の申告土地を譲渡した場合には譲渡所得の申告をする必要があります。この申告は、引渡日を譲渡の日として申告するのが原則ですが、納税者の選択により、契約日を譲渡の日とすることも可能です。これは相続が発生した場合でも同様です。つまり、

(1) 契約日に譲渡→被相続人の所得として準確定申告する。

(2) 引渡日に譲渡→相続人の所得として確定申告する。

上記のいずれかを納税者が選択することができるのです。

それでは、どちらを選択すれば有利なのでしょうか。

2.被相続人の所得とする場合(1)提出期限

契約日での譲渡を選択する場合には、被相続人の準確定申告で譲渡所得の申告を行います。準確定申告の期限は相続の開始があったことを知った日の翌日から4ヶ月以内とされています。その年の1月1日から相続の日までの、その他の所得と合わせて4ヶ月以内に申告しなければなりません。通常の確定申告とは期限が異なります。申告忘れがないように注意が必要です。

(2)住民税

住民税はその年の1月1日を期日として前年分の所得に対して課税されます。被相続人は翌年の1月1日現在においてご存命ではないので、この譲渡所得に対する住民税は課税されないことになります。

3.相続人の所得とする場合(1)所得税・住民税

引渡日での譲渡を選択する場合には、相続人が確定申告で譲渡所得の申告を行います。この場合は譲渡所得に対して所得税と住民税が課税されます。被相続人の所得とする場合には住民税が課税されませんので、この点が異なります。

(2)取得費加算の特例

取得費加算の特例により、譲渡した土地にかかる相続税相当額を譲渡所得のコストとすることが出来ますので、所得税・住民税の減税効果が見込めます。

4.相続税の申告(1)契約中の土地の評価

土地の売買契約中に相続が発生した場合、相続税の課税対象となる財産は残代金請求権となり、その土地の売買代金のうち、相続発生時における未収入金部分の金額で評価します。

(2)小規模宅地の特例

相続財産は土地ではなく債権として評価されるため、小規模宅地等の相続税の課税価格の特例は受けられないことになります。

この取り扱いは譲渡所得の申告を被相続人、相続人どちらで行った場合でも変わりません。

(3)債務控除

相続税の申告では、被相続人が負担すべき債務を相続人が負担する場合には、その債務の金額を相続財産の合計額から控除することができます。この債務控除の対象となる税額は相続の発生時点で納税義務が確定しているものだけでなく、準確定申告による税額も含まれるものとされています。つまり、譲渡所得の申告を被相続人の準確定申告で行った場合には、譲渡所得に対する所得税が債務控除の対象になるのです。

5.選択時のポイント選択時のポイントをまとめると次のとおりです。

選択の際には、相続税・譲渡税トータルでの比較が必要です。また、土地が被相続人のご自宅であった場合、譲渡所得の3,000万円特別控除が使えるケースもあります。

税計算は複雑になります。判断に迷われた場合は、お早めに税理士にご相談ください。2017年11月15日

-

198号

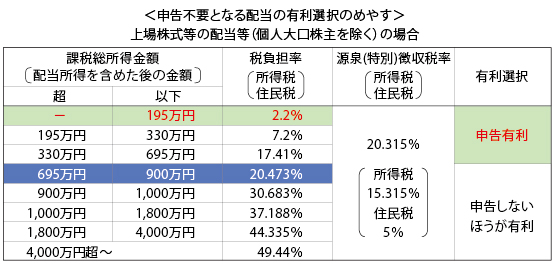

配当・株式譲渡所得と社会保険の不思議な関係

~税金は安くなるけど社会保険は??~特定口座を利用して上場株式の配当所得や譲渡所得を得ている方のほとんどは、源泉徴収ありで申告不要を選択していると思います。しかし、源泉徴収税率20.315%と比較して低税率の方は確定申告をして税金が戻ってくる場合もあります。税金が還付!と聞くと、私も確定申告した方が良いのでは?とお考えのあなた。税金は還付になったけど、社会保険が増えてびっくりなどということもあります。今回はこの辺のからくりを説明したいと思います。

1.専業主婦で年間33万円の配当所得がある場合専業主婦で、パート収入がなく年間33万円の配当所得のみの方は、確定申告をすると源泉徴収されていた税額全額(約67,000円)が還付となります。これは基礎控除(所得税38万円・住民税33万円)を控除した課税所得がゼロとなるため、税額もゼロとなり源泉徴収されていた全額が還付になるという流れです。この場合、夫の扶養家族としての変更がないため、健康保険料や年金保険料を別途負担する必要がありません。

2.給与所得者で年間33万円の配当所得がある場合給与所得234万円(給与収入で360万円)で基礎控除と社会保険料を控除した課税所得が146万円の方で検討してみます。下表より、配当所得を追加して申告しても課税総所得金額が195万円以下のため、申告を選択したほうが有利となります。上場株式等の配当の場合、12.8%の税額控除が認められているため、配当所得の実質の税負担率が2.2%となります。源泉徴収税率の20.315%-2.2%=18.115%分の税額が還付になるという仕組です。

いわゆるサラリーマンの方は、勤務先の組合の健康保険に加入しており、保険料は会社の給与所得のみで判定されるため、配当所得を申告しても社会保険の負担は増えません。

3.個人事業者の場合個人事業者の方の場合は、通常国民健康保険に加入しているため、配当所得を追加で申告すると保険料が上がってしまいます。国民健康保険や後期高齢者医療制度(4の事例)の保険料は、配当も含めた住民税課税上の総所得金額を基に算定するため注意が必要です。例えば、国民健康保険の保険料率が10%の市町村の場合、左表の税負担率に10%をプラスして有利不利を選択する必要があります。

<500万円(総所得金額-33万円)の場合・・・申告不利>

税負担率+国民健康保険の保険料率 >源泉徴収税率

17.41% + 10% = 27.41% >20.315%

4.年金所得者の場合(後期高齢者医療制度の75歳以上の方)後期高齢者医療制度の75歳以上の高齢者は更に注意が必要です。同じ世帯の被保険者の中に住民税課税所得が145万円以上の方がいる場合は、医療費の自己負担割合が1割から3割へアップしてしまう場合があるのです。現役世代と同じ所得を稼いでいる方は、医療費の負担も同じ負担割合でという考えなのでしょう。例えば、配当33万円をプラスして住民税課税所得金額が178万円の方の場合はどうなるでしょう。保険料率約10%を考慮してもまだ12.2%(2.2%+10%)なので、申告有利かと思いきや、医療費負担割合アップという思わぬ落とし穴があるのです。年齢や加入している社会保険の種類によって影響が異なるのです。

5.住民税の課税方式の見直し3・4で述べたような社会保険料や医療費への影響を回避するために、平成28年の確定申告から所得税と住民税で異なる課税方式を選択することが可能になりました。国民健康保険料や後期高齢者医療保険料は主に住民税における課税所得を基に算定されています。住民税で配当申告不要を選択すれば3・4のような社会保険料や医療費の負担増を強いられないのです。所得税は申告し、住民税は申告不要を選択した場合、左表の有利不利のボーダーラインは、「695万円~900万円」に変更となります。税負担率が所得税13.273%、住民税5%の18.273%<20.315%へ、変更になります。

6.株式長者優遇?ここで一つ視点を変えてみると、配当や株式の譲渡所得が1,000万円や1億円あっても申告不要を選択してしまえば、源泉徴収税率の20.315%だけの負担です。社会保険の負担は一切変わりません!一方、給与所得や不動産所得などの申告不要を選択できない所得がある方は、所得が増えれば増えるだけ、国民健康保険料等も増加(限度額あり)します。75歳以上の方であれば、医療費の負担も1割から3割へ増える可能性も出てくるのです。同じ所得を得るでも、申告不要を選択できる上場株式等の所得がとてもお得に感じます。

2017年10月13日

-

197号

遺産分割協議書の有効性

~遺産分割協議書の氏名は手書きでなければいけないのか~近年、配偶者や子である相続人が70代、80代ということも珍しくありません。そのため、高齢によって手が震えて、遺産分割協議書に直筆で名前を記載すること(署名)が難しい、という相続人が増えてきました。

1部なら何とか署名できますが、何部もとなると億劫でたまらないのです。

そういう時は、初めからパソコンで名前が印字(記名)されていて、あとは実印を押す(押印)だけだと助かると思います。

1.遺産分割協議書の作成目的元々、遺産分割は当事者間の合意があれば成立しますので、法律上は遺産分割協議書を作成する義務はありません。

では、何故、わざわざ遺産分割協議書を作成するのでしょうか。その理由は、大きく分けて以下の3つが考えられます。

(1)相続人間のトラブル回避

(2)相続財産の取得手続きを行うため(不動産・預貯金)

(3)相続税申告のため

これらの目的ごとに、遺産分割協議書における署名・押印の必要性を考えていきます。

2.相続人間のトラブル回避民事訴訟法228条4項は、「私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する。」と規定しています。

これは、署名または押印のある文書は、その者の意思に基づき作成されたものであると"一応 認めます"、と言うことです。

また、商法32条では、「署名すべき場合には、記名押印をもって、署名に代えることができる。」と規定しています。

つまり、「署名」=「記名+押印」なのです。

民事訴訟法や商法では、自筆で氏名を書けなくても、記名と実印が押してあれば良い、ということになります。

3.不動産の相続登記では、不動産の相続登記の場合はどうでしょう?不動産の相続登記においては自署を求める規定がありません。そのため、記名・押印で大丈夫となっています。

また、不動産登記は、自分で手続きをする方は少なく、ほとんどの方は司法書士に依頼すると思います。この場合、司法書士への委任状は署名または記名・押印となっています。

ただ、司法書士によっては、本人確認のため署名・押印を求める場合があります。

4.預金の名義書き換え一般社団法人全国銀行協会のHPによると、「遺産分割協議書には相続人全員が署名をしたうえで実印を捺印ください」とあります。

しかし、実際は各金融機関によって、その取扱いが異なります。例えば、相続手続き上、その金融機関所定の書類に相続人の署名・押印をします。これによって本人確認ができると言うことで、遺産分割協議書まで「署名・押印」を求めない金融機関もあるのです。

そして、遺産分割協議書だけではなく、手続きに必要な書類が金融機関によって違うことが多いのが実情です。そのため、手続きをする前に、予め金融機関へ必要書類を問い合わせることをお勧めします。

5.相続税法上の取扱いほとんどの相続で、「配偶者に対する相続税額の軽減」または「小規模宅地等の特例」を適用すると思います。

上記2つの規定と「農地等の相続税の納税猶予」の適用を受けるときは、相続税の申告書に遺産分割協議書を添付する必要があります。

そして、相続税法では、遺産分割協議書とは「自署し、自己の印を押しているもの」と規定されているのです。

つまり、「自筆で氏名を記載し、実印を押して」ある遺産分割協議書を提出しないと、特例の適用は受けられない、ことになります。

ただ、記名・押印の遺産分割協議書を提出したからと言って、すぐにこれらの特例が適用できないわけではないでしょう。とは言え、税務署からの問い合わせがある可能性もありますから、初めから署名・押印の遺産分割協議書を提出しておきましょう。

6.まとめ結局は、遺産分割協議書には「署名・押印」が必要となります。

とは言え、手が震えたり、手の怪我をしたりと、どうしても文字が書けない時があります。

そういう時は、他の相続人の了解を得て、「署名・押印」の遺産分割協議書は1部だけにして貰うのも1つの方法かもしれません。

税務署へは、遺産分割協議書の写しで大丈夫ですので、「署名・押印」がある遺産分割協議書のコピーを提出します。金融機関へは、その原本を渡します(手続きが終わったら返却して貰えます)。

そして、相続人が保管する遺産分割協議書は、「記名+押印」で済ますなど工夫してみては如何でしょうか。2017年9月15日

-

196号

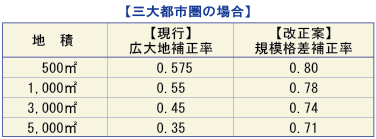

速報!広大地の評価改正案、発表

評価額が大幅アップに前々号で広大地の評価が変わることをお知らせしましたが、その具体的な改正案がパブリックコメントを求めるという形で6月22日に発表されました。既に意見募集は締切り、果たしてどのような意見が出たのか、それが反映されるのかはまだわかりません。しかし、発表された改正案は、従来の広大地の概念とまったく異なる内容であり、その影響が大きいことから、速報で概要をお知らせします。

1.改正案で評価額が大幅にアップする現行の「広大地」に該当する土地で試算をしてみたところ、改正案では相続税評価額がなんと40%アップという結果が出ました。

現行は、「広大地」に該当するかどうかの判断が極めて難しく、これがすべてといっても過言ではありません。「広大地」であるかどうかの判断は、土地そのものの個別の状況によるところが大きく、税務よりも不動産鑑定や開発計画等の考え方に大きく左右されています。しかし「広大地」でありさえすれば評価の方法はいたってシンプルで、その減額割合は相当大きなものです。

改正案では、「広大地」というものがなくなります。新たに「地積規模の大きな宅地」という考え方が導入され、対象土地の条件が明確化されます。一定の場所の一定以上の面積の土地については、普通に土地の評価をしたうえで「地積規模の大きな宅地」として「規模格差補正率」を乗じて評価することになっています。周辺の状況から分譲マンションが建って売れるような土地はだめ、とか、宅地開発する場合に道路等のつぶれ地が生じる形状の土地でなければだめ、というようなことは一切考慮する必要がなくなります。

しかし、二方以上の道路に面している土地は、その面している路線価も一定割合で加味するので評価額が上がります。もちろん形状の悪い不整形地の減額は行われます。しかし、新たに設けられた「規模格差補正率」によって減額される割合は、広大地補正率に比べると非常に少なくなっています。このため、評価額は大幅に増加します。

2.対象となる土地の条件が明確化その評価の対象となる土地の要件は次のもののみ、です。これ以外の要件はありません。

(1)地積規模の大きな宅地

三大都市圏500平方メートル以上、それ以外1,000平方メートル以上

次のものを除く

(a)市街化調整区域の宅地(宅地分譲開発ができる区域を除く)

(b)都市計画法に規定する工業専用地域の宅地

(c)容積率400%(東京都23区は300%)以上の地域の宅地

(2)(1)で、通達に定める「普通商業・併用住宅地区」及び「普通住宅地区」にあるもの

3.新たに設けられる「規模格差補正率」とは地積ごとに定められた指数を所定の算式にあてはめて求めます。現行の広大地補正率と比較してみると、補正率が大きい、つまり、評価減の割合が大幅に少なくなっていることがわかります。

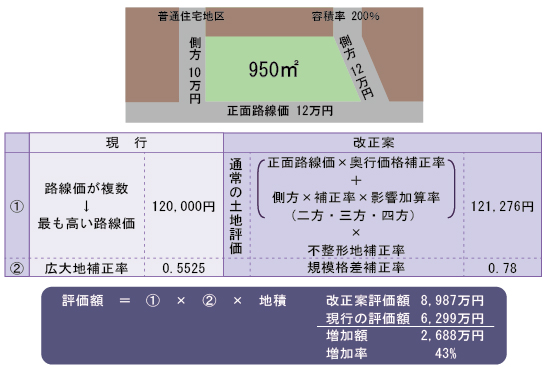

4.現行と改正案の比較図のような土地(広大地の要件は問題なし)について、現行と改正案で評価額を試算してみました。この土地の不整形地の減額は1%です。(下表参照)

平成29年12月31日までに発生した相続・贈与については、現行の広大地の評価で申告を行います。平成30年1月1日以降は改正案です。現状でほぼ確実に広大地に該当するという土地をお持ちの方は、相続税の増加間違いなしです。年内の時間が限られていますので、贈与の検討など、お早目にご相談ください。

2017年8月15日

-

195号

税金安夫の税務講座

マイカーの譲渡損の有効活用策

~金の譲渡益と通算できたり、できなかったり~あなたがご所有されている車は何台目ですか? 若者の車離れが囁かれる今日この頃ですが、"カーキチ"といわれる部類の方も結構多くおられるようです。今日は、安夫さんが相続した金地金の売却についての相談のようですが、いつの間にか車の下取りの話に発展しているようです。

1.金地金の売却益は総合課税の譲渡所得私は結構"カーキチ"の部類です。今度の買い替えで10台目になります。

すごいですね。でもお金がかかりますよね。

そうなんですよ。預貯金は減る一方で妻から怒られるので、父から相続した金地金を売 却することにしました。購入時は金相場が低かったこともあり、今売ると約550万円の譲渡益になります。

所有期間はお父様の購入時から計算。5年超なので総合課税の長期譲渡所得。譲渡益から特別控除50万円を引き、その2分の1の250万円が課税対象ですね。

適用税率は住民税も含めて43%程度だから税額は約110万円。購入資金が減ってしまいます。

2.サラリーマンの車は"生活用"か"レジャー用"かところで、安夫さんは会社勤めですよね。車通勤ですか? あるいは、お住まいは公共交通の便が悪く日常生活で車が欠かせないような状況ですか?

住まいは四谷です。通勤は電車ですし、交通の便もよいですよね。車の運転は会社が休みのときです。

ということは、安夫さんの車は、生活用ではなく、レジャー用になります。

生活用? レジャー用? どうしてそんな区分が必要なのですか?

税務上の取扱いが異なるからです。ところで、今の車はおいくらでしたか? それから所有期間と下取り価格はいくらくらいですか?

購入は3年前で500万円。走行距離がかなり多いこともあり下取り価格は200万円程度の見込みです。

車の耐用年数は、事業用は6年、生活用やレジャー用はその1.5倍の9年です。500万円の新車ですと所有年数による税務上の簿価は概ね次のようになります。

レジャー用で200万円での下取りですと、簿価が約350万円だから150万円程度の譲渡損になりますね。

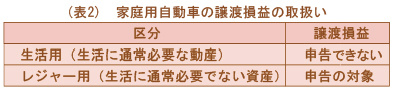

車の譲渡損は、事業用であれば事業所得と損益通算できるでしょうけど、家庭用の場合は給与所得などの他の所得と損益通算できなかったように思いますが…。

3.レジャー用であれば金地金の譲渡益と通算可!!よくご存じですね。でも金地金の売却で譲渡益が生じますよね。同じ譲渡所得内での通算はできます。税務用語なのでチョット難しいですけど、生活用の車は「生活に通常必要な動産」、レジャー用は「生活に通常必要でない資産(動産)」になります。

仕事だけでなくレジャーも必要でしょ。レジャー用というだけで「通常必要でない」などと決めつけるのはおかしいですね。

まあ、税務用語の良し悪しは置いておきましょう。生活用の車の譲渡益は非課税、譲渡 損はなかったこととされるため申告できません。一方、レジャー用の車の場合、譲渡益は課税され、譲渡損は他の総合課税の譲渡益との通算のみ認められます。

私の場合は、金地金の売却と車の下取りを同じ年に行えばそれらの譲渡損益は通算できるのですね。

そのとおりです。まずは、金地金の譲渡益550万円とレジャー用の車の譲渡損150万円を譲渡所得内で通算すると金地金の譲渡益400万円が残ります。そこから特別控除50万円を差し引いた残額350万円は長期譲渡の金地金によるものですから、その2分の1の175万円が課税対象になります。

適用税率は43%程度なので約75万円。先ほどの110万円と比べ税負担は35万円の軽減ですね。助かります、車の追加オプションが1つ加えられます。

4.金地金も「生活に通常必要でない資産」金地金はレジャー用の車と同様に「生活に通常必要でない資産」の区分です。営利目的の継続的売買以外は譲渡所得になります。譲渡益は課税され、譲渡損は同じ年の総合課税の譲渡益に限り通算できます。しかし、事業、不動産、給与などの他の所得との損益通算はできません。

200万円を超える金地金の売却は、支払調書制度の対象となり、その記録は税務署に届けられます。購入時の資料が保存されていないと購入原価は売却価格の5%しか認められないといったことにもなりかねません。

金地金、レジャー用の車、ゴルフ会員権などは、同じ年に売却すればそれらの譲渡損益は通算できます。年を異にして売却すると、譲渡益にのみ課税され、譲渡損は切捨てになり活用できませんからご注意ください。2017年7月14日

-

194号

広大地の評価が変わる!?

~平成29年度税制改正大綱の方向性と生前贈与の提案~既にご存じの方も多いと思いますが、平成29年度税制改正大綱に「広大地」の評価の見直しが盛り込まれています。そこで今回は、広大地評価の改正の方向性についてお伝えすることとします。いつ、どのように変わるのか、変わる前に何かできることはないのか、検討してみましょう。

1.広大地とは・・・広大地とは、文字通り面積が広大な宅地のことをいいます。具体的には、宅地開発を行うときに、道路や公園等の公共的な施設の設置が必要となる宅地ですが、マンション適地等は除かれます。東京近郊であれば一般には面積500平方メートル以上であることが必要になります。

現行の広大地の評価は、路線価×土地の面積×広大地補正率(※)によって計算します。

※広大地補正率=0.6-0.05×広大地の面積/1,000平方メートル

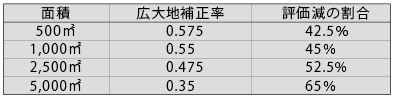

宅地の面積に応じた広大地補正率と評価額の減額割合は次表のとおりです。

このように広大地補正率は面積の増加に伴い小さくなり、その結果、最大で65%も評価額を減額することができます。また、上記の算式からお分かりのように、現行の評価方法は、面積のみに焦点があてられ、面積の増加に応じて減額割合を増加させる方法を採っているといえます。

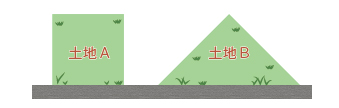

2.広大地評価の問題点面積の増加に応じて減額割合が増加する現行の評価方法には、以下のような問題点が内在しています。次の図をご覧ください。土地Aと土地Bで考えてみましょう。路線価10万円、面積はいずれも1,000平方メートルとします。

現行の評価方法では、面積が同じであれば評価額は同じ(5,500万円)です。では、実際にこれらの土地の第三者に対する売却価格は果たして同じ金額になるのでしょうか。立地等の条件が同じとすると、より整形で使い勝手のよい土地Aの方が高値で売却できることは明らかでしょう。

面積のみに焦点をあてた現行の評価方法が合理的でない場合があることがお分かりいただけたと思います。

3.評価方法の改正でどうなるの?税制改正法案は3月下旬に国会で成立していますが、この広大地評価の改正の具体的な内容は明らかではありません。そもそもこの評価方法は、相続税法という法律ではなく、財産評価基本通達という国税庁が定めた評価ルールで定めているためです。そのため、具体的な計算方法が示されるのは、7月以後になるものと思われます。

現在明らかにされているのは、平成29年度税制改正大綱に示された改正の方向性で、次のとおりです。

「広大地の評価について、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する」

つまり、前記2で挙げた問題点の対応策として、実際の売却価格と相続税評価額との乖離を解消するために、面積だけでなく土地の形状も考慮した算定方法とされるのでしょう。また、最大65%もの減額割合についても減額幅の縮小がなされることも十分考えられます。そうすると、前記2の土地Aのような整形地の場合は、減額割合が大幅に縮小され、評価額が上昇することも考えられます。

4.生前贈与の活用仮に土地Aを所有しているとしましょう。今後示される評価方法の改正により、この土地の評価額が大幅に上昇すると、将来の相続税への影響が懸念されます。ところで、この評価方法の改正は平成30年以降の相続・贈与により取得した広大地から適用されます。平成29年中であれば現行の評価方法が適用できるため、本年中に土地Aを贈与することを検討します。評価減の割合は高いとしても評価額自体は相当高額になりますから、暦年贈与では多額の贈与税負担となってしまいます。そこで、相続時精算課税制度の適用が考えられます。同制度を適用すれば2,500万円までの贈与は非課税となり、超えた部分は一律税率20%での負担となります。精算課税の場合、将来の相続時、この土地の評価額が改正により上がっていたとしても、相続税は贈与時の評価額(改正前)で計算されます。

5.最後に広大地評価の改正内容は、現段階では具体的には明らかではありません。それに加え、精算課税制度を適用すると、暦年課税に戻れないなどのデメリットも考慮する必要があります。ご興味がある方は、改正内容が明らかになった後にATOにご相談いただければと思います。

2017年6月15日

-

193号

これからの生産緑地

~生産緑地2022年問題を考える~平成4年改正後の生産緑地法の制定から月日も流れ、2022年には30年が経過します。生産緑地は30年を経過するとその指定を解除することができます。これらの土地は都市部にあることから、今後その農地が有効活用されるのかどうか、期待されるところです。

1.生産緑地とは生産緑地とは、市街化区域内に農地を保持することにより、良好な都市環境を確保することなどを目的として定められた都市計画上の地区です。

この地区は、三大都市圏(首都圏、中部圏、近畿圏)内に定められており、東京23区はもちろんのこと主な都市が該当します。また、指定される1団の農地はその面積が500平方メートル以上あることが必要です。

この指定は、必ずしも平成4年に行われているわけではなく、各市区町村の判断によっては、平成4年以降も生産緑地の追加指定をしている場合があります。

2.生産緑地の解除市街化区域内の農地は、原則として固定資産税が宅地並みで課税されることはご存知でしょう。

しかし、この生産緑地に指定されると、固定資産税が農地評価となるため、保有コストを大幅に軽減することができます。

そのため、生産緑地を所有している方は、この固定資産税が軽減されるというメリットを毎年感じられていることでしょう。

ただし、この生産緑地は農地として維持することが目的ですので、宅地への転用や売却をすることは所有者の意思であっても行うことができなくなります。

それでは、この転用等の制限はいつまで続くのでしょうか。解除するには、まず各市区町村に農地の買取りの申出を行うことになるのですが、この申出を行うことができる事由は次のとおりとなります。A 生産緑地指定から30年を経過したとき B 農地の主たる事業者が死亡したとき C 農地の主たる事業者の病気、けがなどでBに準ずるような状態と認められるとき つまり、実務的にはいままではBの死亡したときという事由しか買取りの申出ができませんでした。

3.納税猶予との関係生産緑地については、2で説明をした固定資産税の軽減というメリットのほかに、相続税の農地の納税猶予を適用できるというメリットがあります。

生産緑地が指定されているような地域では、生産緑地でない限り農地の納税猶予を適用することができません。そのため、先代の相続の際に、生産緑地について納税猶予の特例を受けた方も少なからずいらっしゃることでしょう。

生産緑地に対してこの納税猶予を適用した場合には、農地を引き継いだ相続人は終身、農業を行うことが求められます。万一、途中で辞めた場合には猶予されていた相続税と、その間の利子税を一時に納めなくてはならなくなります。

つまり、納税猶予を適用している方は、税負担の観点からいって、生産緑地の解除を実際には安易に行うことができません。

4.面積要件の改正と2022年に向けて2022年は、生産緑地法の改正から30年が経過する年です。そのため、ほぼ全ての生産緑地について、市区町村への買取りの申出を行うことができるようになります。

この申出を行うと市区町村は生産緑地を買い取るかどうか判断することになりますが、通常は予算枠の関係で買い取ることができないため、その場合には生産緑地指定が解除されることになります。そして、宅地転用や売却など自由な処分をすることができるようになるのです。

このように、2022年以後は解除が増えると見込まれているためか、生産緑地指定の面積基準の見直しがされる予定です。内容としては、法律改正により各市区町村が条例によってその下限を300平方メートル以上にすることができるようになります。

これにより、複数の農家で500平方メートルの面積要件を満たすように指定を受けた場合などでも、生産緑地の一部解除が可能となるでしょう。

つまり、いままでは、複数の農家によって500平方メートル以上の要件を満たしているような生産緑地は、もし誰か1人が指定解除をして500平方メートル未満になってしまうと、他の方も一緒に生産緑地指定から外れてしまうため問題が生じることがありました。

これからは、残りの農地が300平方メートル以上であれば、生産緑地の一部解除も行いやすくなります。

5.今後の対応生産緑地は、1固定資産税の軽減、2農地の納税猶予、と2つの制度を理解する必要があります。この2つの制度は別のものであるため、生産緑地であっても農地の納税猶予を適用していない土地も多数あります。

2022年になると、多くの解除申請がなされるだろうといわれています。指定解除後は固定資産税の負担が増加するため、農地の転用・有効活用、売却などとセットに考えることが不可欠です。土地利用の今後の方向性をいまからしっかりと見定めておくことが大切です。2017年5月15日

-

192号

住宅特例の活用で、お子様のマイホーム取得をお得に援助

~住宅資金贈与の特例/多世帯同居改修で税額控除~日銀のマイナス金利政策の影響もあり、最近では住宅ローンの金利はかなり低水準になっています。「そろそろマイホームを」と検討されているお子様のために、何か資金援助をしたいと考えていらっしゃる方も多いのではないでしょうか。住宅の購入時には、様々な税制の優遇措置があります。要件を確認して、お子様のマイホーム取得のためにお得な援助の方法を考えてみてはいかがでしょうか。

1.住宅取得資金の贈与の特例お子様がマイホームを購入、新築する際にご両親から資金の援助を受ける場合には、一定の金額まで贈与税が非課税になる『住宅取得資金の贈与の特例』があります。

非課税となる金額は売買(請負)契約の締結日と住宅の性能により、以下の通りです。

※省エネ住宅とは断熱性能、耐震等級で一定の基準を満たした住宅として、証明書が発行されるものをいいます。購入時に売主様にご確認ください。

※消費税率が8%の前提です。

上記の特例は、暦年課税制度を適用する場合には110万円の非課税枠を併用できます。

相続時精算課税制度を適用する場合には2,500万円の非課税枠を併用できます。この場合、平成29年に省エネ住宅の取得の契約をすれば贈与年において1,200万円+2,500万円で合計3,700万円まで贈与税が非課税になります。

(相続時精算課税の贈与は相続時に相続税の対象とされますのでご注意ください。)

2.適用時のポイントA. 頭金のお支払は要注意!

この特例を受けるためには、原則として贈与を受けた年の翌年3月15日までに物件の引渡しを受け、お引越しをすることが条件です。タワーマンションなどの大規模分譲物件の場合、頭金のお支払から物件の引渡しまでに数年を要することがあります。このようなケースで頭金のお支払時に贈与を実行してしまうと、翌年3月15日までにお引越しができないため、特例の適用を受けられず、贈与税が課税されてしまいます。贈与のタイミングにはご注意ください。

B. お婿さん、お嫁さんへの贈与は対象になりません。

直系のお子様への贈与が対象になります。お婿さん、お嫁さんへの贈与ではこの特例は適用できません。例えば、お嬢さんに贈与を行ったにもかかわらず、お婿さんの単独名義でマイホームを登記してしまうと、お婿さんに贈与税がかかってしまいます。このようなケースでは拠出資金の割合に応じて、お子様ご夫婦の共有名義で登記するよう、気をつけてください。

C. 株で儲けた年は要注意

贈与の年のお子様の所得金額は2,000万円以下でなければいけません。うちの子供にはそんな所得は無いと思っていたら、知らないうちに株で儲けていたというようなケースは要注意です。源泉徴収有りの特定口座で株の運用をしている場合、株の儲けは申告しなければ所得金額に合算されませんが、申告する場合には、その他の所得と合算して2,000万円の判定をされますので、注意が必要です。ちなみに贈与するご両親の所得金額は関係ありませんのでご心配は不要です。

その他主な適用要件は以下の通りです。● 中古の場合、木造なら築20年以内、マンションなら築25年以内などであること。 ● お子様は贈与を受けた年の1月1日現在で20歳以上であること。 ● 物件の登記上の床面積(マンションなら専有部分)は50平方メートル以上240平方メートル以下であること。 ● この特例を適用する旨の贈与税の申告をすること。

3.多世代同居改修工事の特例お子様世帯との同居を考えてご自宅をリフォームされる方もおられるかと思います。所得税の税額控除を受けられる『多世代同居改修工事の特例』が用意されています。

A.キッチン B.浴室 C.トイレ D.玄関 のいずれかを増設し、改修後、AからDまでのいずれか2つ以上が複数になる工事を行う必要があります。

控除額は、ローンを組んだ場合には5年間の合計で最大62.5万円、現金の場合は1年限りで最大25万円です。

4.適用時のポイントこの『多世代同居改修工事の特例』は、改修工事を行ってから6ヶ月以内に居住することが要件ですが、今のところお子様との同居を要件としていません。

ローンの金利が2%未満なら、税額控除のメリットが金利の支払コストを上回ります。低金利の今、将来の同居に備えて、ご自宅のリフォームを考えてみるのも良いかもしれません。

なお、申告の際には建築士等が発行する工事証明書が必要になります。税額控除を受けるための所定の証明書の発行を受けられるか否か、必ず工事前に建築会社等にご確認ください。2017年4月14日