288号

相続対策はお早めに!

相続対策には、すぐに効果が出る対策と効果が出るまでに時間がかかる対策があります。すぐに効果が出る対策としては、例えば、生命保険への加入、相続人以外(孫など)への生前贈与、個人の不動産購入等があります。効果が出るまでに時間のかかる対策は、しっかり時間をかけて行うことで円滑・円満な相続につながるばかりでなく大きな節税効果が見込めます。今回は、効果が現れるまで時間がかかる相続対策に焦点を当てていきます。

1.小規模企業共済を使った死亡退職金非課税枠の活用

相続税では、相続人が受け取る死亡退職金は500万円×法定相続人の数まで非課税枠があります。そこで、不動産賃貸業を営むAさんは退職金の非課税枠を利用して相続税の納税資金を残そうと考えました。小規模企業共済に加入し、支払う掛金を所得控除して毎年の所得税負担を減らし、一方で亡くなったときに相続人が積立金額を「死亡退職金」として受け取ることにしました。

しかし、小規模企業共済は一括払いの生命保険への加入とは異なり、年間の積立金額に制限があります。1年あたりの積立金額は最大84万円のため、単純に考えると相続人が1人の場合でも非課税枠の500万円を積み立てるには単純計算で6年かかってしまいます。

2.生前贈与(暦年贈与)の活用

生前贈与すれば、基本的に贈与した財産は相続税の計算から切り離しをされます。そこで、Aさんは相続税の負担軽減をしようと、相続税の税率よりも贈与税の税率が低くなるように毎年2人の子に年間510万円ずつ贈与していくことにしました。

しかし、令和6年1月1日以降の贈与は、贈与財産を相続税に持戻計算する生前贈与加算の期間が7年に延長されており、相続人への贈与財産は7年経過するまで相続税の計算から切り離すことができません。

3.賃貸不動産の購入(小規模宅地等の特例適用)

(1)不動産を購入すると、その相続税評価額は、土地部分が路線価評価額、建物部分が固定資産税評価額を基に計算するため、一般的に購入金額より低くなります。その上で要件を満たせば、貸付事業用宅地等として一定の面積まで土地価額を5割引きできる小規模宅地等の特例が適用できます。資金に余裕のあるAさんは、近年の不動産市場の値上りや物件の利回りを考慮し、マンションを購入して賃貸を始めることにしました。その賃貸マンションの相続税評価額を計算してみると、購入金額の半分程度ですから、相続税の負担軽減対策ができました。

しかし、貸付事業用宅地の小規模宅地等は、被相続人が相続開始前から3年以上継続して事業的規模(貸間やアパートなら概ね10室、貸家なら概ね5棟以上)で貸付事業を行っていた場合を除き、相続開始前3年以内に新たに貸し付けられた建物の敷地では適用できません。貸付事業用宅地等として小規模宅地等の特例を適用するには3年以上貸付ける必要があります。

(2)3年以内に相続が開始する可能性を考え、マンション購入資金をAさんが経営する同族会社に出資し、同族会社でマンションを取得することにしました。

しかし、同族会社の100%株主であるAさんの株式の相続税評価額の計算では、課税時期(相続・贈与)前3年以内に取得した土地・建物を相続税評価額ではなく、「通常の取引価額(時価)」で評価しなければなりません。つまり、購入金額そのもので評価しなければならないため、会社の株価が下がるのは、マンション購入から3年後となってしまいます。

4.法人設立

原則として、個人で財産を所有するよりも、法人の株式を通じて財産を所有する方が相続税評価額は低くなります。そこで、不動産賃貸業を営むAさんは、所得税率が高く所得税の負担が大きいため所得税の負担軽減をしようと法人を設立し、その法人に賃貸物件を売却することにしました。なお、売却に当たっては、税務上の問題が生じないよう相続税評価額よりも高い「通常の取引価額(時価)」で取引を行うこととしました。Aさんの所得税は、法人に移転した分低く抑えることができました。

しかし、法人の株価は、開業後3年未満の会社の場合、特定の評価会社として、純資産価額(相続税評価額によって計算した金額)だけで株価を計算することになります。会社の株価が下がるのは、設立して3年経過後となってしまいます。

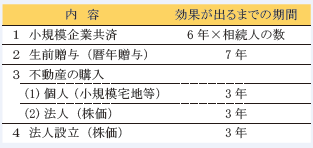

5.まとめ

これまでの内容をまとめると次のようになります。

このように相続税では、相続直前に安易な節税ができないよう規制されているものがあります。また、生前贈与や法人化などは、より長い期間行うほど効果が大きくなりますので早めに実施するほうが良いといえます。反面、相続対策は後戻りができないものが多いため、税務や法務に関する専門家としっかりと相談して計画を立てることが大切です。

2025年4月15日